ОБЪЁМ МИРОВЫХ ВЕНЧУРНЫХ ИНВЕСТИЦИЙ В I КВ. 2025 ВЫРОС ДО $131 МЛРД

Глобальное финансирование растёт, но заключение сделок остаётся избирательным

Изображение: Freepik

В первом квартале этого года объём мировых инвестиций увеличился, достигнув $131 млрд. Как отметили аналитики одной из ведущих мировых консалтинговых компаний Bain & Company, США по-прежнему приходилось на наибольшую долю финансирования благодаря мега-раундам таких компаний, как OpenAI и Anthropic. Тем временем, Китай наблюдал очередной квартал снижения инвестиций на фоне геополитической напряжённости.

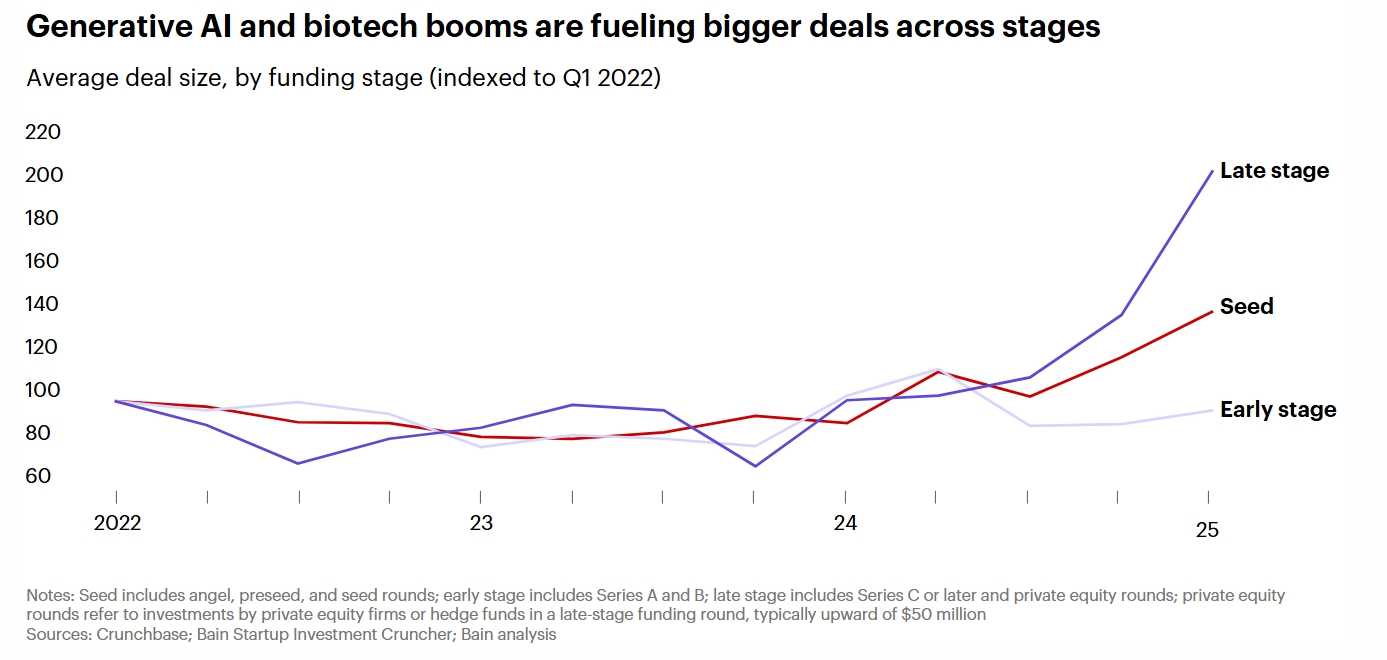

Средние размеры сделок выросли на всех стадиях финансирования в начале 2025 года, подпитываемые всплеском инвестиций в генеративный ИИ и биотехнологии. Мега-раунды в сфере генеративного ИИ и центров обработки данных подтолкнули средний размер сделок на поздних стадиях до внушительных $270 млн. На посевной стадии совокупное влияние ИИ, кибербезопасности и биотехнологий подняло размеры сделок выше среднего показателя в $3,4 млн.

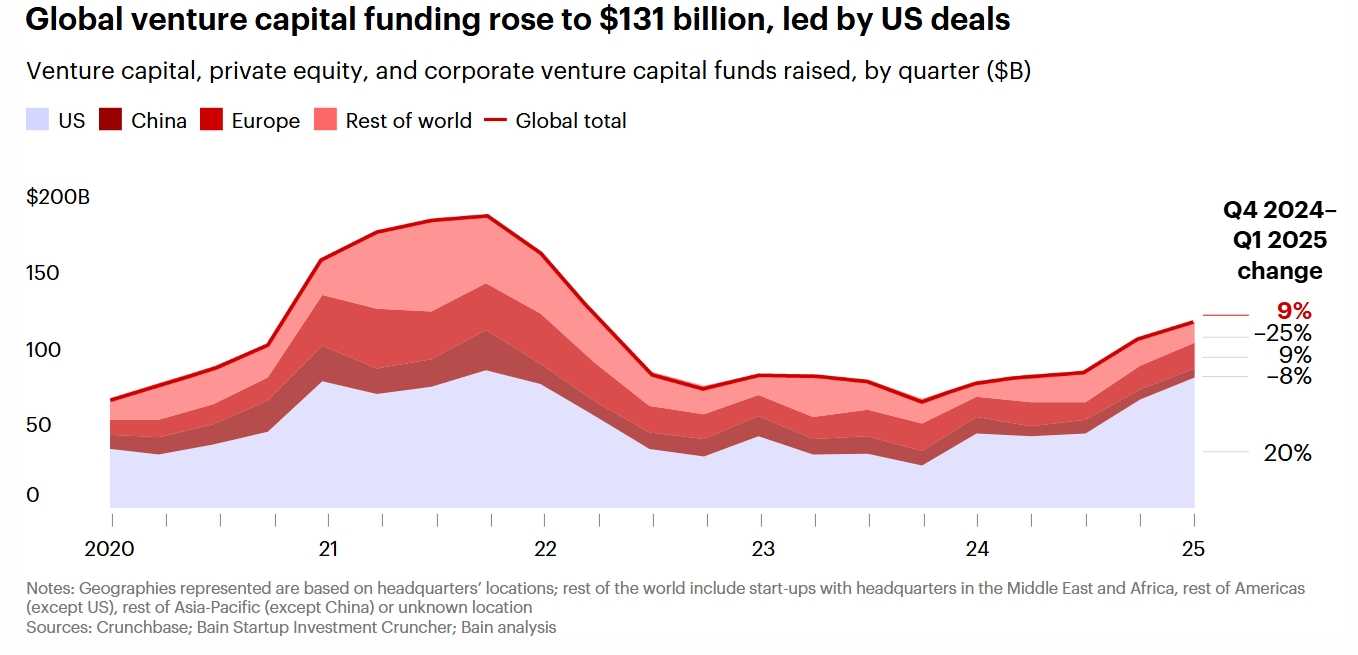

Глобальный рост венчурного финансирования достиг 9% ($131 млрд), в первую очередь благодаря активизации в США. Штаты компенсировали спад в Китае и остальном мире.

Глобальное венчурное финансирование

США (светло-фиолетовая зона) — ключевой драйвер роста. Объём инвестиций в 1 кв. 2025 вырос на 20% по сравнению с четвёртым кварталом 2024, что и обеспечило общий рост на 9%. Китай потерял 25%, что указывает на возможные структурные проблемы или снижение активности венчурного рынка. Европа показала незначительный рост на 9%, стабильный, но не ведущий вклад. Остальной мир испытал снижение на 8%.

В целом, пик инвестиций наблюдался в 2021 году, когда общий объём приблизился к $200 млрд. После 2021 года началось снижение, продолжавшееся до конца 2023 года. С начала 2024 года наблюдается восстановление, особенно за счёт США.

Если тренд сохранится, можно ожидать дальнейший рост в 2025 году, особенно при сохранении активности в США. Инвесторам и стартапам стоит обращать внимание на американский рынок как на наиболее устойчивый и перспективный в текущих условиях.

Наблюдаются значительные сдвиги в инвестиционной активности по всем стадиям финансирования. Генеративный AI и биотехнологии стали ключевыми драйверами роста сделок, особенно на крайних стадиях инвестиционного цикла. При этом инвесторы концентрируются либо на самых ранних стадиях (Seed), либо на зрелых (Late stage), где можно либо дёшево войти, либо быстро получить прибыль.

Бум генеративного ИИ и биотехнологий стимулирует более крупные сделки на всех этапах

Формируется двойной импульс: крупные фонды вкладываются в зрелые компании (Late Stage), а стартап-инвесторы охотно поддерживают новые проекты (Seed Stage). Рынок Early Stage остаётся сдержанным. Инвесторы более избирательны на этом этапе, возможно, ожидая подтверждения жизнеспособности идей, прежде чем делать более крупные вливания. К 2025 году индекс колеблется в районе 90–100, что указывает на отсутствие роста в этой категории.

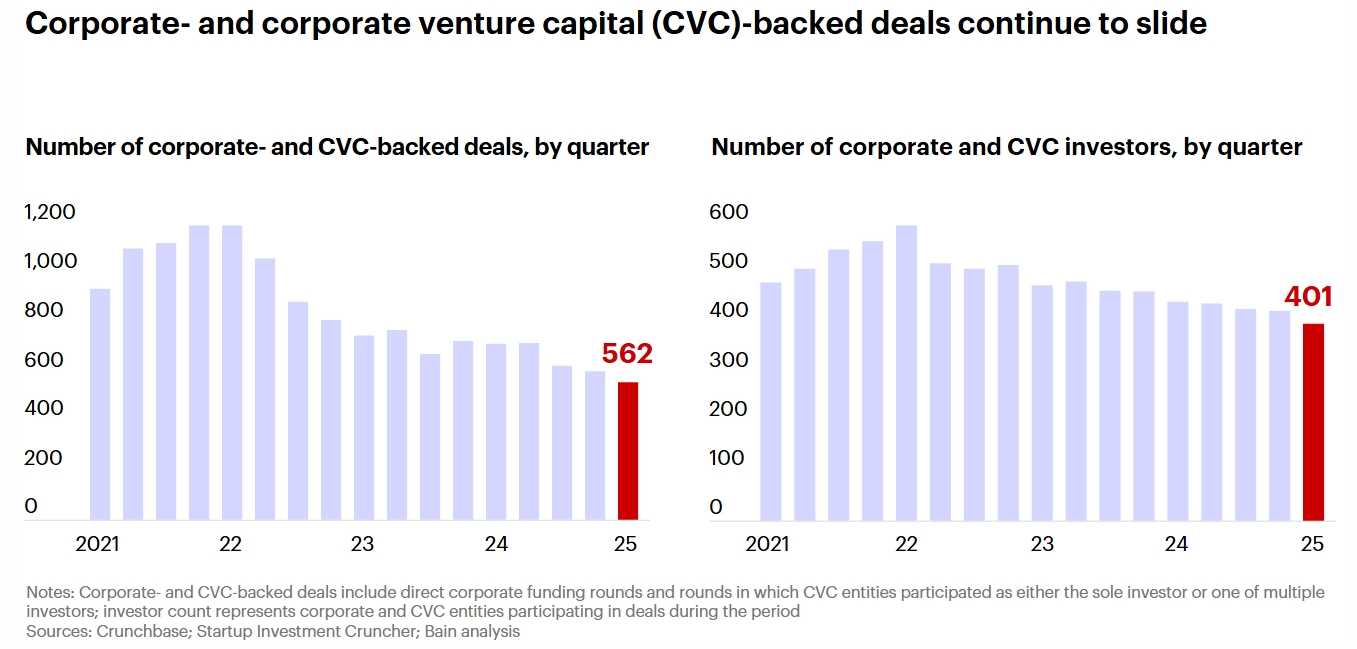

Корпоративный венчурный капитал переживает спад. Наблюдается устойчивое снижение активности корпоративных и CVC-инвесторов на венчурном рынке. Так, к началу 2025 года заключено всего 562 сделки, почти в 2 раза меньше, чем на пике в 2022 — 1 100 сделок в квартал.

Количество сделок снова сократилось в первом квартале 2025 года, что отражает более осторожную позицию корпоративных инвесторов. Тем не менее, доля финансирования, поддерживаемого компаниями и CVC, поднялась до четырёхлетнего максимума, составив 47% от всей стоимости сделок, главным образом из-за интереса к генеративному ИИ.

Сделки, поддерживаемые корпоративным и венчурным капиталом (CVC), продолжают сокращаться

Кроме сокращения количества сделок, данные анализа свидетельствуют и об уходе некоторых инвесторов с рынка. В 2022 году в сделках участвовали до 580 инвесторов. В 2025 году — только 401, то есть на ~30% меньше. Макроэкономические факторы, такие как рост ставок, нестабильность рынков и фокус на прибыльности, скорее всего, вынудили корпорации сократить венчурные инициативы. Вместо поддержки внешних стартапов корпорации могут сосредотачиваться на внутренних инновациях или укреплении основного бизнеса.

Учитывая падение и количества сделок, и числа активных инвесторов, можно ожидать более консервативный подход корпораций к венчурным инвестициям в ближайшее время. Для стартапов это означает, что рассчитывать на корпоративные деньги становится всё сложнее, и важно диверсифицировать источники финансирования.

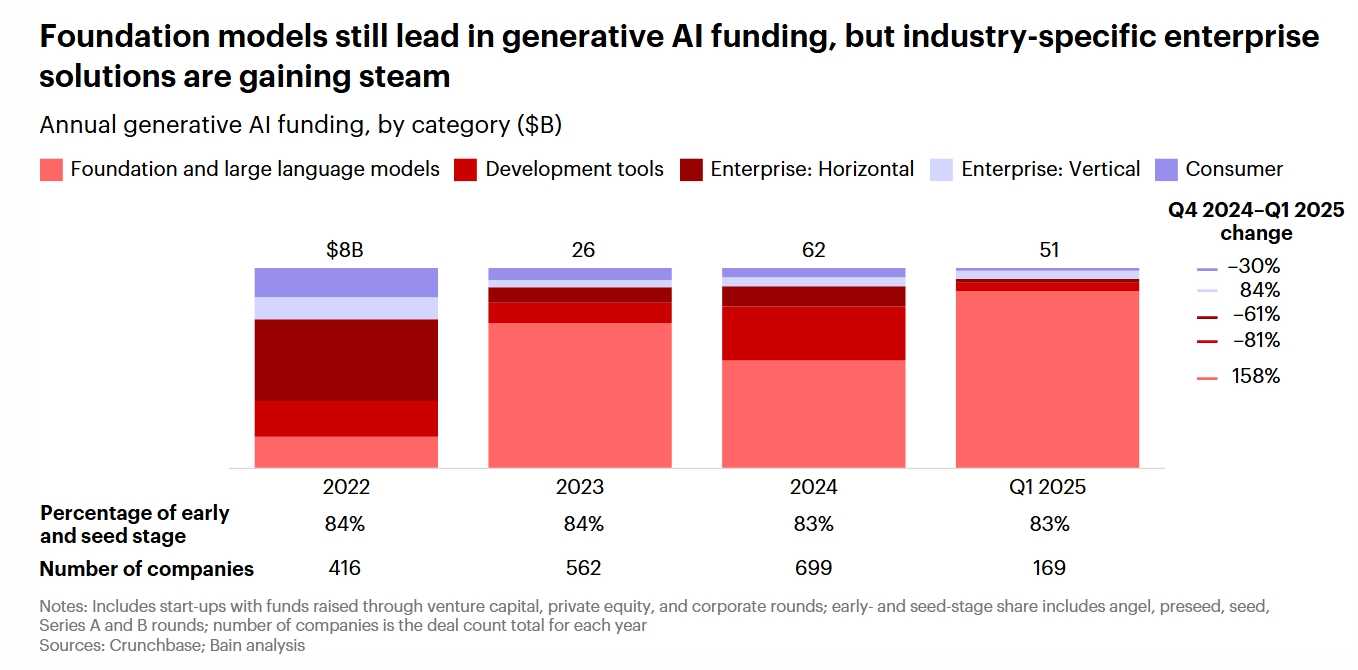

Foundation-модели и LLM продолжают оставаться центром притяжения венчурного капитала, демонстрируя мощный рост интереса со стороны инвесторов. В то же время финансирование других ИИ-направлений (особенно consumer и development tools) резко снижается, что может означать насыщение рынка или изменение инвестиционных приоритетов.

Foundation-модели сохраняют лидерство в инвестициях в ИИ, но промышленный сектор активно догоняет

Наблюдается резкий рост общего объёма финансирования генеративного ИИ, особенно в 2023–2024 годах: за два года показатели увеличились почти в восемь раз по сравнению с 2022. На протяжении всего периода основную долю финансирования получают foundation-модели и крупные языковые модели (LLMs). Это направление остаётся фокусом для инвесторов — даже в 2025 году оно занимает львиную долю от всех вложений.

В 1 кв. 2025 резко увеличилось финансирование вертикальных отраслевых решений для предприятий — рост составил 158% по сравнению с четвёртым кварталом 2024. Это свидетельствует о растущем интересе к прикладным, нишевым решениям, адаптированным под конкретные отрасли (например, здравоохранение, финтех, промышленность). Общее количество компаний, получивших инвестиции, выросло с 416 (2022) до 699 (2024).

Разработчики фундаментальных моделей продолжали получать львиную долю инвестиций в генеративный ИИ, лидирующую позицию среди них занимала OpenAI. Но компании, создающие специализированные ИИ-приложения, ориентированные на конкретные отрасли, показали самый высокий рост числа сделок, что свидетельствует о том, что специфические приложения для здравоохранения, производства, юридических услуг и других областей получают реальную поддержку со стороны инвесторов.

UTC+00