ИТОГИ НАДЗОРНОГО СТРЕСС-ТЕСТИРОВАНИЯ АРРФР

Отдельным банкам рекомендуется усилить контроль

Изображение: Mohamed Hassan/Pixabay

Наряду с подведением итогов AQR, АРРФР подвело результаты надзорного стресс-тестирования 2023 года. Надзорное стресс-тестирование (НСТ) – это инструмент регулирования, целью которого является оценка финансовой устойчивости банков в условиях кризиса.

Надзорное стресс-тестирование наряду с инструментами SREP (оценка риска конкретного банка и сегментирование БВУ по уровням риска, достаточности капитала, ликвидности и пр.) и AQR представляют собой комплексный подход к анализу финансовой устойчивости банков и оценки достаточности капитала банков для поглощения текущих и потенциальных рисков.

По результатам НСТ оцениваются кредитный, рыночный, в т. ч. валютный риски, изменения в чистом процентном и непроцентном доходе, оценка рисков банка и ОУСА (организация по управлению сомнительными активами).

В итоге были разработаны 2 сценария (базовый и стрессовый), которые предусматривают трёхлетний поквартальный прогноз 59 ключевых макроэкономических и макрофинансовых показателей.

В процессе разработки сценариев НСТ была учтена одновременная реализация основных рисков для национальной и глобальной экономик:

⚫ Риск эскалации геополитической напряжённости и санкционной войны и их дальнейшее негативное влияние на мировую экономику через экономическую фрагментацию и торговые потрясения

⚫ Ценовые риски на сырьевые товары

⚫ Риск сокращения урожайности зерновых

⚫ Риск охлаждения рынка недвижимости

Стрессовый сценарий описывает гипотетический кризис при реализации упомянутых рисков и применяется для оценки устойчивости финансовой системы в неблагоприятных условиях. Согласно прогнозу стрессового сценария наибольшее годовое снижение реального ВВП Казахстана на -2,4% наблюдается в III квартале 2024 года с последующим ростом до 1,7% в период ожидаемого восстановления экономики.

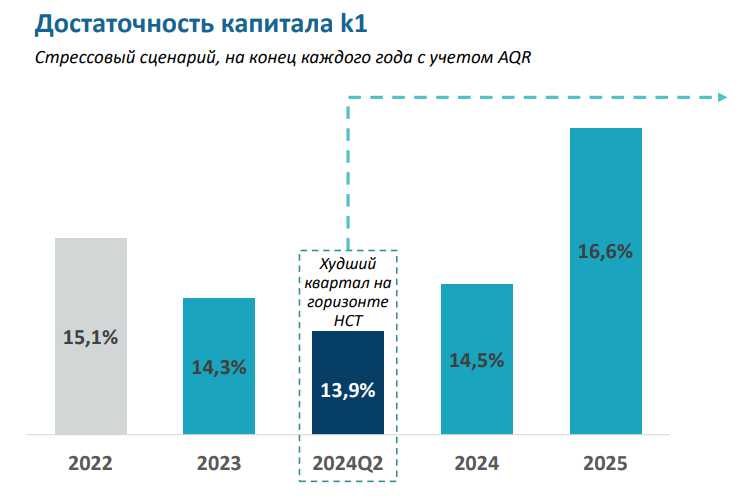

По итогам оценки, совокупная достаточность капитала k1 банков-участников в стрессовом сценарии изменилась с 15,1% на начало 2023 года до 14,3% на конец 2023 года, 14,5% на конец 2024 года и 16,6% на конец 2025 года. Основное воздействие на достаточность капитала банков оказали кредитные и рыночные риски. Так, по оценкам, в течение трёхлетнего стрессового сценария доля проблемных кредитов (стадия 3 обесценения в соответствии с МСФО) возросла в 2,5 раза — с 13,5% до 35,8%. Доля займов в стадии 2 увеличилась незначительно на 0,3 п.п. — с 3,8% до 4,1%. Также, согласно расчётам банков, покрытие провизиями увеличится на дополнительные 9,9 п.п. — с 10,2% до 20,1%.

Источник: АРРФР

Основная подверженность банков рыночному риску выявлена по облигациям, акциям и производным финансовым инструментам. Балансовая стоимость облигаций банков снизилась на 5,8% в связи с ростом рыночных ставок в стрессовом сценарии. Также в связи с подверженностью фондовому и валютному риску балансовая стоимость акций и ПФИ снизилась на 13,6%.

Снижение чистого процентного и непроцентного дохода в стрессовом сценарии составляет -23% и -192% соответственно на конец 2023 года, в связи с увеличением расходов по процентным обязательствам банков, а также снижением доли активов, приносящих процентный и комиссионный доход. Значительное сокращение чистых непроцентных доходов связано с существенным уменьшением комиссионных доходов, а также прогнозируемым ростом операционных расходов, что привело к отрицательным значениям в чистом выражении.

В целом, отмечается улучшение практики риск-менеджмента и моделирования рисков банками. В ходе проведения НСТ отдельным банкам рекомендовалось усилить контроль для предотвращения некорректных результатов и обеспечения более точной оценки финансовых рисков.

Справочно

Займы 1, 2 и 2 стадии обесценения – это классификация кредитов по категориям обесценения согласно международным стандартам финансовой отчётности (МСФО 9).

Займы 2 стадии обесценения – это финансовые активы (в нашем случае займы), по которым ожидается существенное увеличение кредитного риска. Кредитный риск по этим высокий и обесценение признаётся в размере ожидаемых убытков на протяжении всего срока действия финансового актива.

Займы 3 стадии обесценения – это финансовые активы с существенным увеличением кредитного риска, имеющие объективные признаки обесценения, то есть по данным кредитам есть объективные признаки, что долг не будет возвращен в полном объёме.

LGD (loss given default) – показатель, оценивающий процент потерь, которую финансовая организация ожидает после продажи всех залоговых обеспечений по займу, в случае дефолта заёмщика.

UTC+00