ЗОЛОТО МОЖЕТ ВЫРАСТИ ЕЩЁ НА 30% В 2026

Аналитики World Gold Council представили три возможных сценария

Изображение: rawpixel.com/Freepik

Золото пережило замечательный 2025 год, достигнув более 50 исторических максимумов и показав доходность более 60%. Тем временем прогноз на 2026 год определяется сохраняющейся геоэкономической неопределённостью. Аналитики Всемирного золотого совета представили три возможных сценария для золота, отражающие разные макроэкономические условия. Хотя консенсус предполагает диапазонную динамику, силы более мягкого роста, адаптивной политики и устойчивых геополитических рисков, вероятно, будут доминировать и поддерживать золото. Инвестиционный спрос, который был критически важен в 2025 году, всё ещё имеет пространство для роста. Необходимость диверсификации и защиты от рисков в условиях растущей частоты шоков делает роль золота как стратегического актива как никогда актуальной, даже при наличии убедительного медвежьего сценария.

Цена на золото в целом отражает консенсус-ожидания макроэкономистов и может оставаться в пределах диапазона, если текущие условия сохранятся. Однако, судя по этому году, 2026 год, вероятно, продолжит преподносить сюрпризы. Если экономический рост замедлится, а процентные ставки продолжат падать, золото может увидеть умеренный рост. При более серьёзном спаде, отмеченном растущими глобальными рисками, золото может показать сильные результаты. И наоборот, успешная реализация политики, установленной администрацией Трампа, ускорит экономический рост и снизит геополитический риск, что приведёт к более высоким ставкам и укреплению доллара США, толкая золото вниз. Дополнительные факторы, такие как спрос со стороны центральных банков и тенденции переработки золота, также могут повлиять на рынок. Что важно, роль золота как портфельного диверсификатора и источника стабильности остаётся ключевой на фоне продолжающейся волатильности рынка.

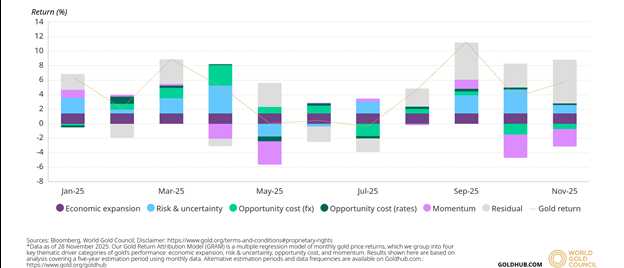

Наша модель оценки вклада доходности золота (GRAM) указывает, что среда высокого риска объясняет примерно 12 процентных пунктов доходности золота с начала года, в первую очередь, за счёт геополитического риска. Снижение альтернативных издержек — благодаря ослаблению доллара США и незначительно более низким ставкам — добавило ещё 10 процентных пунктов. В рамках этих двух факторов, совокупный эффект повышенного геополитического риска и ослабления доллара США составил примерно 16 процентных пунктов. Это подчёркивает чрезмерное влияние политики и макроэкономической неопределённости на динамику золота за вторую каденцию Трампа. Кроме того, ценовой импульс и позиционирование инвесторов добавили девять процентных пунктов, в то время как экономический рост добавил 10 пунктов.

Ключевые факторы доходности золота по месяцам через GRAM

Источники: Bloomberg, Всемирный совет по золоту

Примечание. Данные по состоянию на 28 ноября 2025 года. Модель атрибуции доходности золота (GRAM) представляет собой модель множественной регрессии ежемесячной доходности цен на золото, которую авторы сгруппировали по четырём ключевым тематическим категориям, влияющим на динамику золота: экономический рост, риск и неопределённость, альтернативные издержки и динамика. Представленные здесь результаты основаны на анализе, охватывающем пятилетний период оценки с использованием ежемесячных данных. Альтернативные периоды оценки и периодичность сбора данных доступны на Goldhub.com.

Примечательно, что вклады четырёх основных факторов, влияющих на золото, были необычно сбалансированы в этом году. Это говорит о том, что рынком движут разнообразные силы, а не один катализатор. При этом, импульс сыграл более значительную роль, чем в предыдущие годы, что неудивительно, учитывая, как сильное ралли золота спровоцировало широкий интерес инвесторов.

Что ожидать в 2026 году

Заглядывая в 2026 год, рынки в значительной степени закладывают в цены продолжение статус-кво, но расхождения в макроданных, усугублённые толстым геоэкономическим покровом, означают, что неопределённость останется высокой. Растут опасения по поводу смягчения рынка труда США, при этом не утихают споры о том, останется ли инфляция упорно высокой или столкнётся с возобновляющимся давлением вверх.

В то же время, несмотря на некоторый прогресс, геополитические трения продолжают тлеть, отмечают авторы отчёта. Что это означает для золота? Как и в этом году, непредвиденные события — такие как «День освобождения» — невозможно предвидеть. Тем не менее, хотя их точный характер непредсказуем, частота экстремальных рисковых событий растёт.

То, будут ли такие события способствовать росту интереса к риску или его снижению, может сыграть решающую роль в формировании доходности различных классов активов и роли золота как стратегического диверсификатора.

Что говорит макроконсенсусy

Сегодня цена на золото в значительной степени отражает макроконсенсус-ожидания в отношении экономического роста, инфляции и монетарной политики. Мировой рост ВВП остаётся стабильным и в целом соответствует тренду (2,7%-2,8% г/г в реальном выражении). Примерно 75 базисных пунктов дополнительных снижений ставки от ФРС и падение базового ИПЦ/Индекса цен расходов на личное потребление примерно на 40-60 базисных пунктов к концу года. Доллар США немного укрепляется, а доходность остаётся в целом без изменений.

Но, как показывает история, макроэкономика редко следует пути, который диктует рыночный консенсус. Таким образом, мы анализируем условия, которые подтолкнули бы золото умеренно вверх («небольшое проскальзывание»), значительно выше («петля обречённости») и те, которые спровоцировали бы заметный откат («возвращение рефляции»).

Сценарий 1. Небольшое проскальзывание

Экономические данные США были смешанными, но участники рынка обеспокоены тем, что динамика может замедляться. По мере снижения склонности к риску, позиционирование смещается в сторону защитных активов. В этой среде потенциальный пересмотр ожиданий в отношении ИИ может стать дополнительным тормозом для рынков акций, особенно с учётом того, что компании, связанные с ИИ, имеют значительный вес в основных индексах, усиливая волатильность рынка и стимулируя дальнейшее снижение риска. Это может привести к смягчению рынка труда США по мере сокращения рекордно высокой маржи, что спровоцирует более слабую потребительскую активность и поспособствует более широкому замедлению мирового роста. На этом фоне ФРС, вероятно, снизит ставки сверх текущих ожиданий, смягчая политику в ответ на рост экономической неопределённости и ожидания охлаждения инфляции.

Влияние на золото: умеренно бычье

Сочетание более низких процентных ставок и более слабого доллара в сочетании с повышенным неприятием риска создаст продолжительную благоприятную среду для золота.

Наш анализ показывает, что в этой среде золото может вырасти на 5%-15% в 2026 году с текущих уровней, в зависимости от тяжести экономического спада, а также скорости и величины снижения ставок. Это стало бы солидной доходностью в обычный год, но после сильных результатов 2025 года это всё же будет считаться примечательным продолжением.

Сочетание более низких процентных ставок и более слабого доллара — оба из которых остаются циклически высокими — исторически было источником поддержки для золота. Кроме того, продолжающиеся стратегические покупки центральных банков и потенциальные новые инвестиционные игроки, такие как страховые компании в Китае или пенсионные фонды в Индии, могут дополнительно поддержать положительный тренд золота, даже если экономическая среда останется относительно благоприятной.

Сценарий 2. Петля обречённости

Существует ненулевой шанс того, что мировая экономика войдёт в более глубокое и синхронизированное замедление, движимое ростом геополитического и геоэкономического риска. Напряжённость вокруг торговли, неразрешённые региональные конфликты или новая горячая точка могут подорвать доверие и сильно повлиять на глобальную активность. Это давление поспособствует более фрагментированной глобальной среде и повысит чувствительность к риску в торговле и инвестициях. По мере угасания доверия, предприятия сокращают инвестиции, а домохозяйства сворачивают расходы, запуская самоподдерживающуюся «петлю обречённости», которая углубляет спад. Рост в США ещё более ослабевает, а инфляция падает ниже целевого уровня, побуждая ФРС агрессивно снижать ставки. Долгосрочная доходность резко падает, а доллар США теряет позиции по мере смягчения политики, способствуя ослаблению глобальной торговли и общей слабости сырьевых товаров.

Влияние на золото: бычье

Это сочетание падающей доходности, повышенного геополитического стресса и выраженного стремления к безопасности создаст исключительно сильный попутный ветер для золота, поддерживая резкое движение вверх.

По этому сценарию золото может подскочить на 15%-30% в 2026 году с текущих уровней. Инвестиционный спрос, особенно через золотые ETF, останется ключевым двигателем, компенсируя слабость в других областях рынка, таких как ювелирные изделия или технологии.

Исторически растущие цены стимулировали интерес инвесторов, ускоряя импульс. Глобальные золотые ETF увидели приток средств в размере $77 млрд с начала этого года, добавив более 700 тонн к своим активам.

Даже если мы передвинем начальную точку на май 2024 года, совокупные активы золотых ETF выросли примерно на 850 тонн. Эта цифра составляет менее половины того, что мы видели в предыдущие циклы роста золота, оставляя значительное пространство для роста.

Сценарий 3. Возвращение рефляции

С другой стороны, существует также вероятность того, что политика, установленная администрацией Трампа, будет успешной, что приведёт к более сильному, чем ожидалось, росту, связанному с фискально обусловленной поддержкой. В этих условиях, вероятно, установится рефляция, подталкивая активность вверх и выводя глобальный рост на более твёрдую траекторию. По мере нарастания инфляционного давления, ФРС будет вынуждена удерживать или даже повышать ставки в 2026 году. Это, в свою очередь, подтолкнёт долгосрочную доходность вверх и укрепит доллар США. Рост доходности и более твёрдая валюта увеличивают альтернативные издержки владения золотом и привлекают капитал обратно к активам США. Улучшение экономических настроений также будет способствовать широкому переходу на риск.

Влияние на золото: медвежье

Рост доходности, укрепление доллара и переход к позиции рискованных активов оказывают сильное давление на золото, вызывая заметное снижение интереса инвесторов. В связи с ликвидацией хедж-позиций и снижением розничного спроса, фон становится явно негативным, что приводит к коррекции цены на золото от 5% до 20% от текущих уровней.

Вложения в золотые ETF могут столкнуться с устойчивым оттоком средств, поскольку инвесторы переориентируются на акции и более доходные активы. Его величина будет зависеть от снижения премии за риск, связанной с золотом, которая стала основным инструментом после вторжения в Украину в 2022 году.

Однако исторический анализ также показывает, что оппортунистические покупки со стороны потребителей и долгосрочных инвесторов могут действовать как буфер в такого рода среде. Несмотря на это, сочетание более высоких альтернативных издержек, склонности к риску и негативной ценовой динамики может создать непростые условия для золота, подтверждая этот сценарий как наиболее медвежий в нашем прогнозе.

Факторы-«джокеры»

Помимо описанных выше сценариев, спрос центральных банков и предложение от переработки являются заметными «джокерами». Эти факторы находятся вне традиционного количественного моделирования по ряду причин, но могут существенно повлиять на рынки золота.

Спрос центральных банков остаётся значительным фактором, влияющим на динамику золота. Покупки официального сектора были сильными, и есть веские основания ожидать, что покупки центральных банков продолжатся.

Золотые резервы стран с развивающимися рынками, которые являются основным источником спроса, остаются значительно ниже, чем у развитых стран. Если геополитическая напряжённость усилится, покупки развивающихся рынков могут ускориться, усиливая структурную поддержку золота.

Однако процесс принятия решений о покупке золота центральными банками часто диктуется политикой, а не только рыночными условиями. Значительный откат в покупках до или ниже уровня до COVID-19 может создать дополнительные препятствия для золота.

Потоки переработки также могут стать значительным фактором колебания. Переработка была относительно сдержанной в этом году после учёта таких факторов, как рост цены на золото и влияние экономического роста. Это явление было связано с заметным увеличением использования золота в качестве залога по кредитам. В Индии потребители заложили более 200 тонн золотых ювелирных изделий через формальный сектор только в этом году. И неофициальные данные свидетельствуют о том, что почти столько же золота обеспечивает кредиты в неформальном секторе.

Если переработка останется сдержанной, при этом золото будет использоваться в качестве залога, это продолжит обеспечивать поддержку. Но заметное экономическое замедление в Индии может спровоцировать принудительную ликвидацию золотого залога, увеличивая вторичное предложение и добавляя давление на цены. И хотя существует широко распространённая положительная перспектива для экономики Индии, серьёзный глобальный спад — такой как сценарий «Петля обречённости» — может создать эффект перелива.

Заключение

Прогноз по золоту на 2026 год определяется неопределённой экономической средой, с которой сталкиваются инвесторы. И, как и 2025 год, наступающий год может принести значительную волатильность на финансовые рынки. Хотя текущая цена на золото в целом отражает преобладающий макроэкономический консенсус и предполагает диапазонную динамику, анализ World Gold Council указывает, что силы более мягкого роста, адаптивной политики и устойчивых геополитических рисков более вероятно поддержат золото, чем подорвут его. Более того, инвестициям в золото, которые сыграли критически важную роль в динамике этого года, ещё есть куда расти.

Несмотря на правдоподобие медвежьего сценария, вероятно, что инвесторы сохранят некоторую долю золота, учитывая непредсказуемость текущей геоэкономической динамики. Помимо инвестиционного спроса, центральные банки и переработка могут обеспечить дополнительную поддержку. Но, при определённых условиях, они также могут стать препятствиями. В конечном счёте, разнообразие возможных результатов подчёркивает ценность сценарного планирования. В мире, где шоки и сюрпризы становятся всё более нормой, способность золота обеспечивать диверсификацию и защиту от снижения остаётся как никогда актуальной.

UTC+00