В ЛОВУШКЕ СЫРЬЕВОЙ ЗАВИСИМОСТИ

Экономика резко замедлилась на фоне сокращения нефтедобычи.

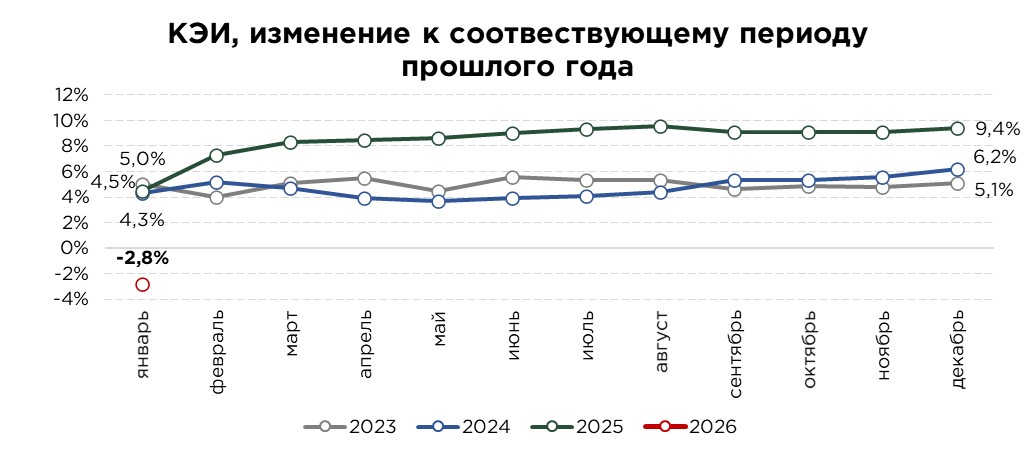

Начало года оказалось для экономики страны существенно более сложным, чем годом ранее. По итогам января краткосрочный экономический индикатор (КЭИ) продемонстрировал сокращение на 2,8%, тогда как в аналогичном периоде прошлого года фиксировался рост на уровне 4,5%. Подобные темпы сокращения в последний раз отмечались в марте 2021 и в пандемийный период.

В целом, отмечается сезонное замедление по большинству секторов, однако ключевым негативным фактором стало резкое сокращение в горнодобывающей промышленности, где спад в январе составил 19,9%. Данный сектор остаётся системообразующим для национальной экономики, формируя значительную часть добавленной стоимости, экспортной выручки и бюджетных поступлений. Ранее мы неоднократно указывали и предупреждали, что сохранение высокой зависимости макродинамики от объёмов добычи нефти делает экономический рост уязвимым и цикличным. Реализация этих рисков в начале года лишь подтвердила обоснованность ранее сделанных выводов.

Несмотря на многолетние институциональные усилия по диверсификации, структура экономического роста по-прежнему сохраняет выраженную сырьевую зависимость.

Однако на фоне спада в горнодобывающей промышленности сохраняются двузначные темпы роста в строительном секторе. Данная динамика имеет преимущественно процикличный и фискально-обусловленный характер.

Экономическая активность в строительстве поддерживается масштабными бюджетными расходами, направленными на строительство и ремонт автомобильных дорог, а также на развитие социальной и инженерной инфраструктуры. По сути, государственная экономическая политика продолжает добиваться ускорения экономического роста через прямое бюджетное стимулирование, концентрируя ресурсы в секторах с высокой капиталоёмкостью, но с ограниченным влиянием на рост общей факторной производительности и усложнение экономики в долгосрочной перспективе.

Дополнительным источником макроэкономического дисбаланса остаётся инфляционная среда. Несмотря на общее охлаждение экономики и замедление реального роста, инфляция сохраняется на двузначных уровнях, а инфляционные ожидания остаются повышенными даже в условиях рекордно высокой базовой ставки. Ограничительная денежно-кредитная политика, направленная на борьбу с инфляцией, по-прежнему нейтрализуется масштабным бюджетным стимулированием.

Таким образом, в начале 2026 года экономика оказалась в неблагоприятной точке, где высокая инфляция сочетается с низкими темпами роста. Тем самым, не достигается ни цель качественного ускорения экономического развития, ни выполнение инфляционного таргета. Сохранение статус-кво, с опорой на фискальное расширение и жёсткие монетарные условия не привело к желаемому результату и лишь усилило структурные дисбалансы в экономике.

Источник: данные БНС

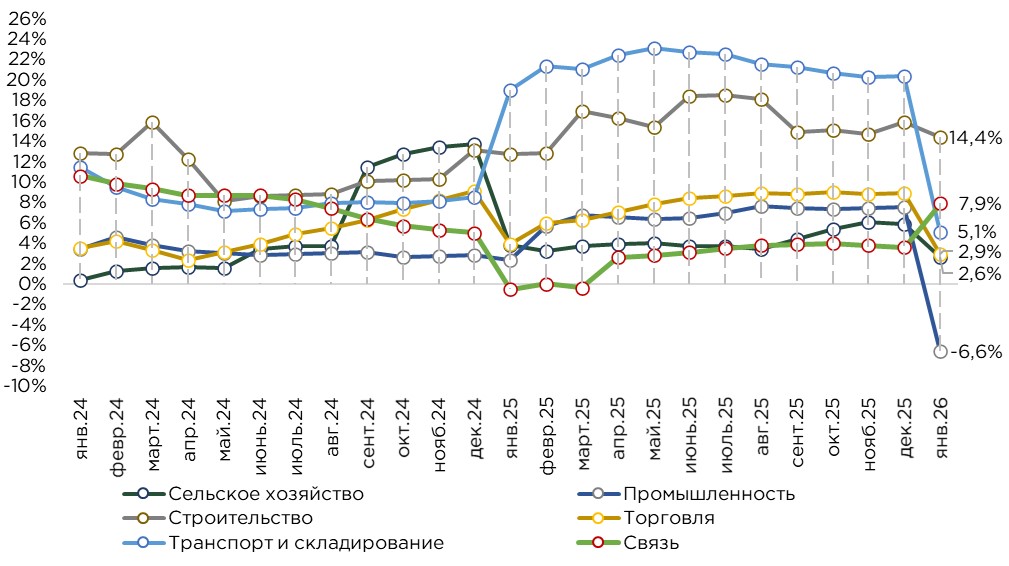

В промышленном секторе по итогам января зафиксировано сокращение на 6,6%, что стало одним из ключевых факторов ухудшения общей экономической динамики. Основной вклад в снижение внесла горнодобывающая промышленность, где спад достиг 19,9%, главным образом за счёт резкого сокращения добычи нефти (-31,9%).

К основным фактором снижения добычи относятся плановые ремонтные работы на ряде крупных месторождений, а также сохраняющиеся ограничения, связанные с обязательствами Казахстана в рамках соглашения ОПЕК+. При этом, несмотря на текущее сокращение добычи, страна по-прежнему не полностью выполняет согласованные квоты, что означает необходимость дальнейшего снижения объёмов добычи в последующие месяцы.

Горнодобывающий сектор остаётся ключевым для экономики, обеспечивая основную часть экспортных поступлений и приток валютной выручки, значительная доля которой аккумулируется в Национальном фонде. Соответственно, волатильность добычи напрямую транслируется в макроэкономические показатели и состояние платежного баланса.

На фоне резкого спада в добывающем сегменте положительная динамика сохраняется в ряде других направлений промышленности. В частности, рост зафиксирован в обрабатывающем секторе (+4,4%), а также в отраслях электроснабжения, подачи газа, пара и воздушного кондиционирования (+8,2%) и водоснабжения, канализационной системы и управления отходами (+5,9%). Ускорение в этих сегментах во многом обусловлено ростом инвестиций, направленных на реализацию национальных проектов в сфере энергетики и инфраструктуры.

В обрабатывающей промышленности темп роста в январе составил 4,4% (против 3,7% годом ранее). Структурно сектор по-прежнему остаётся высоко концентрированным. Наибольшую долю занимает металлургическое производство (44,5%), однако в январе в данном сегменте зафиксировано сокращение на 0,1% (-1,1% в январе 2025 года).

Вторым по значимости сегментом является машиностроение (15,1%), где рост составил 4,4%. При этом динамика отрасли в значительной степени определяется действием льготных программ автокредитования, что делает темпы роста довольно чувствительными к циклам кредитной активности и продолжения субсидирования.

Заметный прирост также зафиксирован и в пищевой промышленности (доля 14,4%), где выпуск увеличился на 11,3%. Динамика отрасли во многом отражает усиление административных правительственных мер по снижению импортозависимости и обеспечению продовольственной безопасности на фоне реализации мер по сдерживанию роста цен на социально значимые товары. Форсированными темпами реализуется политика по наращиванию производства в пищевом секторе, через значительную поддержку производителей путём субсидирования, грантовых программ, контрактных закупов и ценового регулирования.

Строительный сектор продолжает демонстрировать двузначные темпы роста, увеличившись по итогам января на 14,4% (12,7% в январе 2025), и по-прежнему остаётся ключевым бенефициаром фискального стимулирования. Именно строительство в текущей конфигурации экономической политики выполняет роль основного компенсатора замедления в сырьевом секторе.

Структура выполненных работ при этом остаётся практически неизменной: 88% общего объёма по-прежнему приходится на строительно-монтажные работы, однако темпы их роста заметно слабее и составляют +7,5% г/г. На этом фоне резко выделяется сегмент ремонтных работ. Текущий ремонт продемонстрировал экстремально высокие темпы прироста (+153,8%), а капитальный ремонт увеличился на 77,4%.

По видам строительных подрядных работ наиболее значимую долю занимает строительство железных дорог и метро (20,8%), где зафиксирован рост на 151,7%. На втором месте находится строительство нежилых зданий, однако в данном сегменте отмечено резкое сокращение объёмов на 40,4%.

Строительство жилых зданий занимает 11,4% общего объёма, при этом прирост составил 110,5%, что является одним из наиболее заметных структурных сдвигов начала года.

Строительство автомобильных дорог и автомагистралей формирует 8,9% общего объёма работ, при росте на 24,4%.

В целом, в начале года отмечается рост введения жилых объектов. В январе новая введённая площадь составила 1,1 млн кв.м. (+42,8%), тогда как ранее рост строительной активности формировался за счёт инфраструктурных и социальных объектов. Основной импульс обеспечивали проекты по строительству и ремонту дорог, школ, больниц и других объектов социальной инфраструктуры.

Сектор транспорта и складирования, который в предыдущие периоды демонстрировал двузначные темпы роста, по итогам января заметно замедлился, показав увеличение лишь на 5,1%.

Показатели грузооборота и пассажирооборота в целом характеризуются сдержанными темпами роста. Основной объём грузооборота по-прежнему формируется железнодорожным транспортом, на долю которого приходится 64% совокупных перевозок. В данном сегменте зафиксирован рост на 11,7%.

Вторым по значимости каналом остаётся трубопроводный транспорт (28,1% грузооборота), где на фоне сокращения добычи нефти зафиксировано снижение на 5,7%. Данный сегмент наиболее чувствителен к динамике нефтедобычи, и его спад выступает прямым отражением текущих ограничений в сырьевом секторе, включая технические факторы и институциональные обязательства в рамках соглашения ОПЕК+.

Пассажирооборот в январе увеличился на 3,1%, демонстрируя более умеренную динамику по сравнению с грузовыми перевозками. Основную долю пассажирских перевозок обеспечивает автомобильный транспорт (46,6%), однако его рост составил лишь 0,5%.

В то же время воздушный транспорт, формирующий 35,2% пассажирооборота, продемонстрировал более уверенный рост на 7,8%.

В целом, сектор транспорта и складирования обладает выраженным мультипликативным характером, тесно связанным с динамикой нефтедобычи, торговли и промышленного производства. С учётом ожидаемого сохранения ограничений в добывающем секторе и более сдержанных темпов роста внутреннего спроса, темпы расширения грузоперевозок в текущем году, вероятнее всего, останутся умеренными.

Сектор торговли по итогам января продемонстрировал умеренные темпы роста на уровне 2,9%, что в целом является характерным для начала года, с учётом сезонных факторов и постпраздничного охлаждения потребительской активности. Сдержанная динамика отмечалась как в розничной торговле, где рост составил 2,1%, так и в оптовом сегменте, увеличившемся на 3,2%.

Дополнительным фактором замедления выступает ужесточение фискальных условий, включая повышение ставки и пороговых значений по НДС. Расширение налоговой нагрузки усиливает давление на оборотный капитал компаний, снижает маржинальность бизнеса и частично транслируется в конечные цены, что, в свою очередь, оказывает сдерживающее влияние на потребительский спрос.

В более широком контексте текущий год, вероятнее всего, будет более сложным для торгового сектора, чем предыдущие периоды. Ужесточение фискальных условий и постепенное сокращение совокупного потребительского спроса формируют неблагоприятный фон для расширения оборота. Дополнительное давление оказывает ужесточение регулирования потребительского кредитования, которое в последние годы выступало одним из ключевых драйверов роста розничной торговли.

В предыдущие годы значительная часть притока средств, сформированного на фоне активного фискального стимулирования, в значительной степени трансформировалась в потребление, поддерживая высокие темпы роста торговли. В текущем году, на фоне сужения данного канала трансмиссии, темпы расширения торгового оборота, вероятнее всего, будут заметно ниже.

В то же время, определённым компенсирующим фактором может выступить относительное переукрепление обменного курса, которое повышает привлекательность импортной продукции и способно стимулировать импортную активность. Однако такой эффект, скорее всего, будет носить ограниченный и краткосрочный характер.

Сельскохозяйственный сектор по итогам января продемонстрировал умеренный рост на уровне 2,6%. В целом, для начала года характерны сдержанные темпы расширения отрасли, что является типичной сезонной особенностью аграрного производства.

В то же время в отрасли фиксируется аномально высокий прирост инвестиций, отмеченный в январе этого года. Увеличение капитальных вложений связано с обновлением парка сельскохозяйственной техники, развитием инфраструктуры хранения и переработки, а также с реализацией программ повышения производительности и устойчивости агробизнеса.

При этом траектория развития сельского хозяйства в 2026 году будет в значительной степени зависеть от климатических условий весенне-летнего периода, которые определят урожайность и объёмы производства в растениеводстве.

Рост в разрезе отраслей, по сравнению с аналогичным периодом прошлого года

Источник: данные БНС

Сектор связи по итогам января продемонстрировал заметное ускорение темпов роста до 7,9%, тогда как в аналогичном периоде прошлого года фиксировалось сокращение на 0,5%.

Ключевым фактором ускорения стало увеличение инвестиций, связанное с реализацией масштабных программ цифровизации экономики и государственного управления, включая развитие сервисов электронного правительства, телекоммуникационной инфраструктуры и центров обработки данных.

Текущая динамика подтверждает, что в экономике по-прежнему сохраняется выраженная сырьевая зависимость, при которой сокращение добычи нефти оказывает непропорционально сильное влияние на совокупную экономическую активность и агрегированные показатели роста.

Несмотря на предпринимаемые меры по диверсификации, экономика остаётся чувствительной к колебаниям в добывающем секторе и внешним ограничениям, связанным с объёмами производства сырья.

С другой стороны, внутренние отрасли, прежде всего, строительство и отдельные сегменты обрабатывающей промышленности и инфраструктуры, продолжают расти преимущественно за счёт фискальных и квазифискальных инициатив, а также перераспределения ресурсов через бюджетные и кредитные каналы. Это позволяет временно компенсировать спад в добыче, однако не устраняет фундаментальной зависимости от сырьевого цикла и не формирует сопоставимого устойчивого роста производительности.

Если наблюдаемая в январе динамика сохранится в последующие месяцы, возрастает риск формирования стагфляционного режима в виде сочетания замедления экономической активности с сохраняющимся инфляционным давлением. Такой режим является наиболее неблагоприятным с точки зрения макроэкономической устойчивости, поскольку одновременно ограничивает возможности как стимулирующей, так и сдерживающей экономической политики.

В этих условиях экономическая политика фактически подошла к стратегической развилке, определяющей траекторию развития экономики на среднесрочном горизонте.

- Первый сценарий предполагает дальнейшее усиление фискальной экспансии, расширение государственных расходов, инвестиционных программ и административных инициатив для компенсации замедления в сырьевом секторе. Данный подход позволяет поддерживать количественные показатели роста в краткосрочном периоде, однако сопровождается накоплением макроэкономических дисбалансов, усилением инфляционного давления, снижением эффективности распределения ресурсов и ростом зависимости экономики от постоянного стимулирования. В долгосрочной перспективе это повышает вероятность формирования режима хронически высокой инфляции при замедляющемся реальном росте.

- Альтернативный сценарий предполагает переход к последовательной антиинфляционной макроэкономической политике, основанной на стабилизации совокупного спроса и снижении роли проциклического стимулирования. Это включает ограничение избыточного фискального и кредитного расширения, повышение согласованности фискальной и денежно-кредитной политики, снижение роли административных мер, искажающих ценовые сигналы, а также формирование более предсказуемой и устойчивой макроэкономической среды. Несмотря на возможное краткосрочное замедление роста, данный подход создаёт условия для восстановления макроэкономического баланса, снижения инфляционных ожиданий и формирования более устойчивой структуры экономического роста.

Пока же, высокая зависимость от сырьевого сектора в сочетании с компенсирующей ролью фискального стимулирования формирует крайне уязвимую и нестабильную макроэкономическую конфигурацию.

Краткосрочный экономический индикатор (КЭИ) – рассчитывается для определения состояния экономики в Казахстане. КЭИ рассчитывается по реальному темпу роста 6 отраслей, которые составляют свыше 60% от ВВП: это сельское хозяйство, промышленность, строительство, торговля, связь, транспорт и складирование. КЭИ является опережающим индикатором, выступающий в качестве прокси индикатора ВВП.

UTC+00