ЮНКТАД: МИРОВАЯ ЭКОНОМИКА НАХОДИТСЯ НА ТРАЕКТОРИИ РЕЦЕССИИ

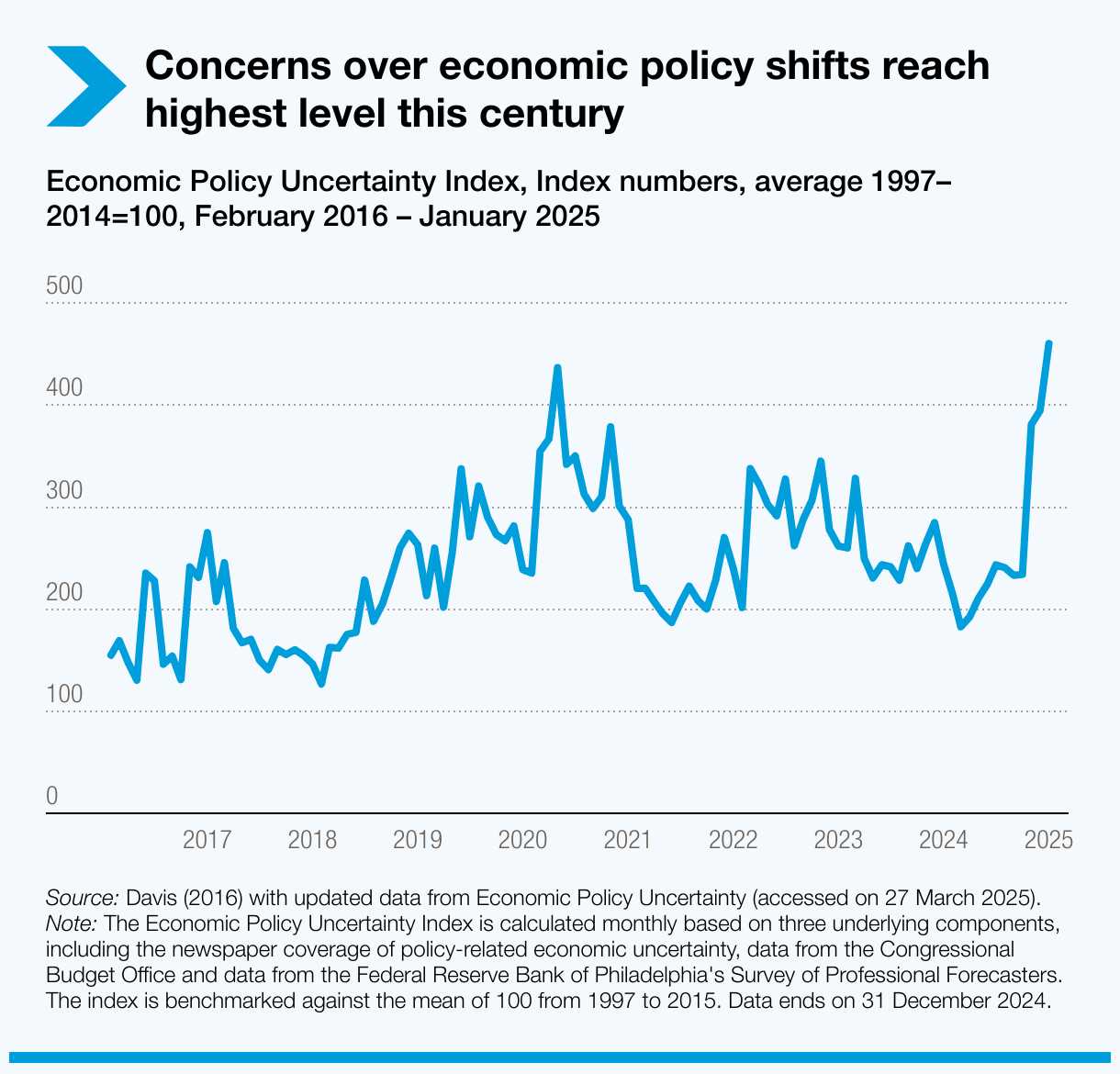

Индекс неопределённости экономической политики достиг самого высокого уровня в этом столетии

![]()

Изображение: Freepik

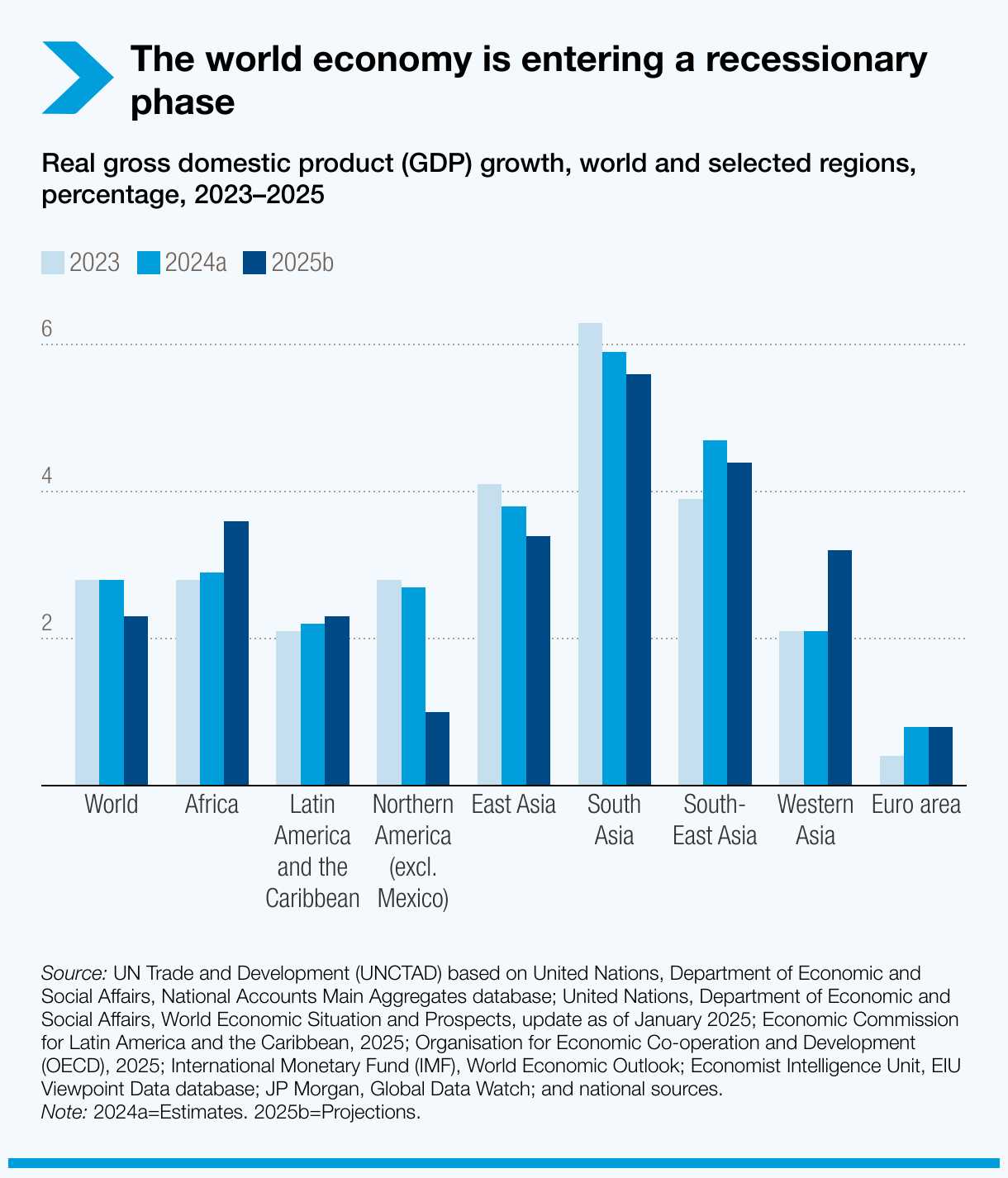

Ожидается замедление мирового роста до 2,3% в 2025 году, что знаменует собой сдвиг в сторону рецессии. Сдержанный спрос, потрясения в торговой политике, финансовая нестабильность и системная неопределённость усиливают давление — особенно на развивающиеся страны. Подъём мировой торговли в конце 2024 и начале 2025 годов был частично обусловлен заблаговременными заказами. Ожидается, что этот импульс ослабнет или даже обратится вспять в течение оставшейся части 2025 года по мере вступления в силу новых тарифов. Неопределённость в торговой политике уже влияет на бизнес и долгосрочное планирование. В крупных экономиках меняются бюджетные приоритеты: сокращается официальная помощь развитию, снижаются социальные расходы и увеличиваются военные бюджеты. Эти изменения могут подорвать прогресс в достижении Целей устойчивого развития. Осторожность инвесторов — на фоне жёстких финансовых условий и растущей неопределённости — ещё больше угрожает долгосрочному финансированию развития. Укрепление существующих торговых связей, в том числе в рамках Глобального Юга, предлагает буфер против растущей неопределённости. Но многие страны с низким уровнем дохода сталкиваются с совпадением рисков: ухудшением внешних условий, тяжёлым бременем задолженности и ослаблением внутреннего роста. Если геоэкономическое противостояние продолжит дестабилизировать мировую экономику, беднейшие страны могут столкнуться с идеальным штормом. Эти и другие выводы содержатся в отчёте Конференции ООН по торговле и развитию (ЮНКТАД) о прогнозах на 2025 год.

Ожидается, что глобальный рост замедлится до 2,3% в 2025 году, опустившись ниже порогового значения в 2,5%, которое часто ассоциируется с фазой глобальной рецессии. Это знаменует собой резкое замедление по сравнению со средними годовыми темпами роста допандемического периода, которые и так были вялыми.

Мировая экономика вступает в фазу рецессии

Рост реального валового внутреннего продукта (ВВП), мир и отдельные регионы, в процентах, 2023–2025 гг.

Прогноз омрачают рекордная политическая неопределённость, торговые барьеры США и риски сбоев в глобальных цепочках поставок. Динамика конца 2024 года была обусловлена преждевременным размещением заказов перед введением новых тарифов, но эффект оказался временным.

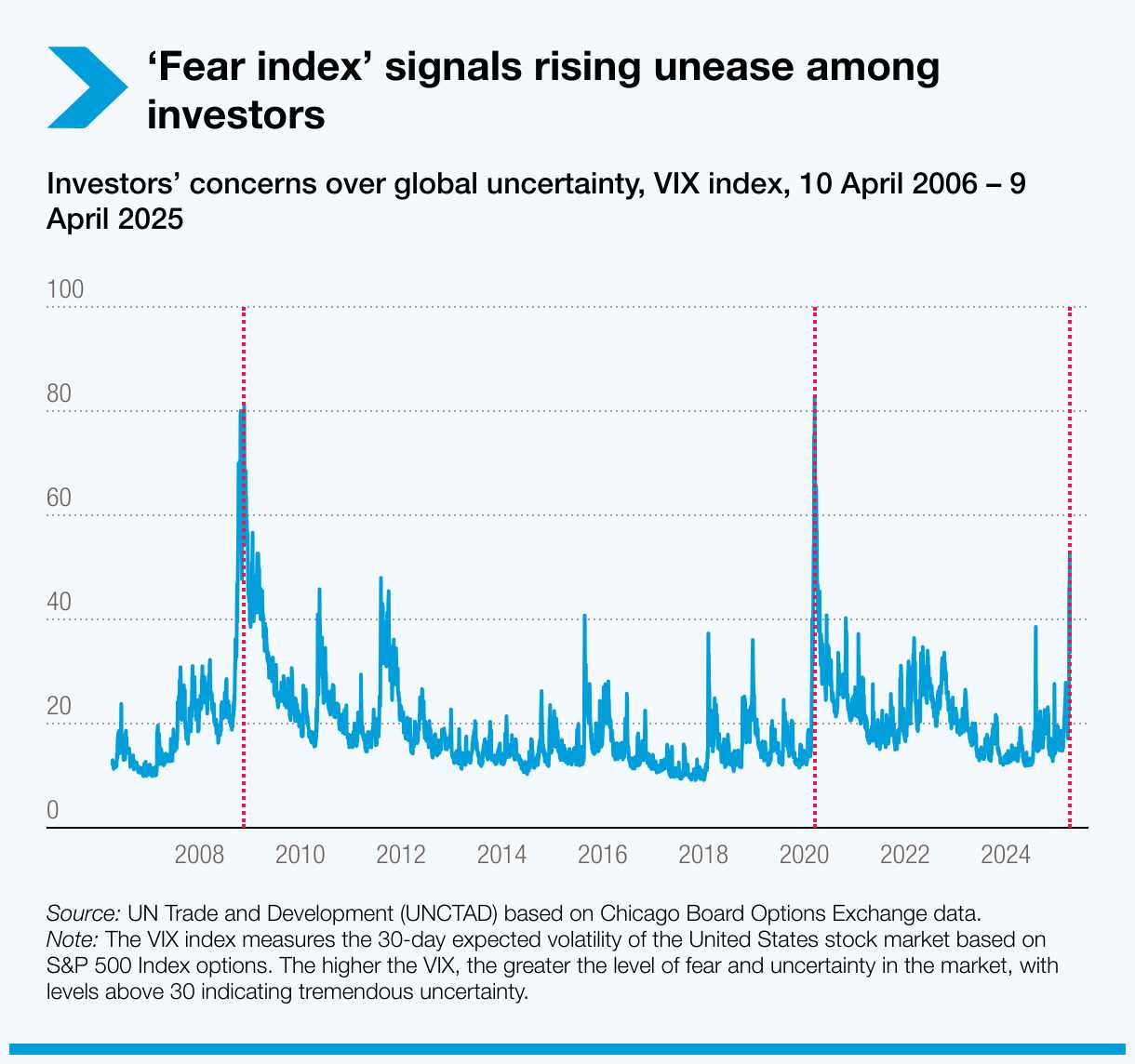

В начале 2025 года финансовые рынки столкнулись с серьёзной волатильностью, на фоне роста опасений рецессии в США и ухудшения глобальной конъюнктуры. Особенно страдают экономики Азии, тесно интегрированные в мировые цепочки. Изменение восприятия риска усилило спрос на золото, доллар и казначейские облигации США, что увеличило системную неопределённость.

Хотя в 2024 году центральные банки начали смягчение денежно-кредитной политики, доходность долгосрочных облигаций вопреки ожиданиям выросла. Это связано с ростом инфляционных ожиданий и усилением макроэкономической неопределённости, что отражается в увеличении срочной премии. Высокая стоимость заимствований затрудняет доступ к финансированию для домохозяйств и бизнеса, особенно в развивающихся странах. В условиях растущего долга и дорогого финансирования более половины стран с низкими доходами находятся в кризисе задолженности или под угрозой его наступления, что усугубляет экономические перспективы Глобального Юга.

Развивающиеся экономики в сложном глобальном контексте Десятилетие исторически низких — а в некоторых развитых странах отрицательных — реальных процентных ставок уступило место более долгосрочному периоду значительно более жёстких финансовых условий. Учитывая быстрое наращивание долга, особенно в развивающихся странах, продолжающиеся жёсткие условия финансирования предвещают тревожную ситуацию: не только ограничиваются инвестиции из-за более высоких затрат на финансирование, но и ресурсы всё больше отвлекаются от критически важных потребностей в расходах на покрытие обременительных расходов по обслуживанию долга (ЮНКТАД, 2024). Согласно недавнему анализу МВФ по устойчивости долга, более половины стран с низким уровнем дохода — 35 из 68 — в настоящее время находятся в состоянии кризиса задолженности или подвержены высокому риску такого кризиса.

С третьего квартала 2024 года развивающиеся страны столкнулись с давлением: рост тарифов, технологические ограничения и волатильность рынков усилили отток капитала в более стабильные развитые экономики. Это усложняет нормализацию денежно-кредитной политики в развивающихся странах, увеличивая стоимость заимствований и сдерживая спрос.

Аналитики отметили три фактора, которые могут поддержать их позиции:

- Экспорт в крупнейшие экономики остаётся значительным, что смягчает влияние спада в США.

- Рост торговли Юг–Юг за счёт подъёма Китая создаёт новые интеграционные возможности.

- Внутрирегиональная торговля, особенно в Азии, усиливает экономическую устойчивость, несмотря на тарифные риски и рост долговой нагрузки.

Опасения по поводу изменений в экономической политике достигли самого высокого уровня в этом столетии

Индекс неопределённости экономической политики, индексные значения, среднее значение 1997–2014 = 100, февраль 2016 г. – январь 2025 г.

Глобальный макроэкономический прогноз

Мировая экономика в 2025 году сталкивается с растущими рисками стагфляции. Первоначальный оптимизм в США уступил место опасениям из-за торговой и миграционной политики. Рост инфляции сдерживает смягчение монетарной политики ФРС, а перспектива высоких ставок усиливает международную неопределённость.

В еврозоне производственный сектор остаётся слабым, но реформы бюджета в Германии вселяют надежду на рост. В Китае стимулирующие меры поддерживают экономику, но внешние вызовы ограничивают динамику. В остальном Глобальном Юге тарифная эскалация и политическая нестабильность тормозят инвестиции, занятость и доходы.

Фискальная политика и военные расходы

Переход к фискальному консерватизму проявляется в сокращении социальных расходов и росте оборонных расходов. В странах G7 госдоходы и расходы падают, за исключением США, Франции и Канады, где заимствования растут. В других странах G20 бюджетная политика более разнообразна: Китай, Бразилия и Россия увеличивают как доходы, так и расходы.

Фискальная консолидация может осложниться из-за тарифных шоков и неопределённости вокруг налоговой реформы ОЭСР. Рост долговых обязательств увеличивает нагрузку на бюджеты, особенно в развивающихся странах.

Расходы на оборону растут: в 2024 году они достигли почти $2,5 трлн. США, Россия и Саудовская Аравия тратят на оборону наиболее высокую долю ВВП. Европейские страны увеличивают оборонные бюджеты в ответ на снижение американской помощи Украине: инициатива ЕС «Перевооружение Европы» предполагает дополнительные €800 млрд инвестиций.

Финансирование роста оборонных расходов может привести к сокращению инвестиций в устойчивое развитие, если не будет компенсировано за счёт долга или прогрессивного налогообложения. Общий макроэкономический эффект нынешнего поворота к фискальному консерватизму будет зависеть от того, поддержит ли увеличение военных расходов отечественную промышленность и создаст ли местную занятость, или же приведёт к закупке неевропейского оборудования и услуг.

В период с 2021 по 2023 год расходы на оборону в процентах от ВВП выросли в большинстве европейских стран. В 2023 году они достигли 1,5% в Германии, 1,6% в Италии, 2,1% во Франции и 2,3% в Великобритании В то время как африканские и латиноамериканские страны G20 тратят меньшую долю своего ВВП на оборону, расходы на оборону США (3,4%), России (5,8%) и Саудовской Аравии (7,1%) выше и также поглощают большую долю государственных расходов, почти до четверти в Саудовской Аравии. В марте 2025 года Великобритания объявила, что к 2027 году увеличит свои расходы на оборону до 2,5% национального дохода, финансируя это увеличение за счёт 40%-ного сокращения официальной помощи развитию (ОПР) с 0,5% до 0,3% ВВП.

«Индекс страха» сигнализирует о растущем беспокойстве среди инвесторов

Опасения инвесторов по поводу глобальной неопределённости, индекс VIX, 10 апреля 2006 г. – 9 апреля 2025 г.

Международные рынки

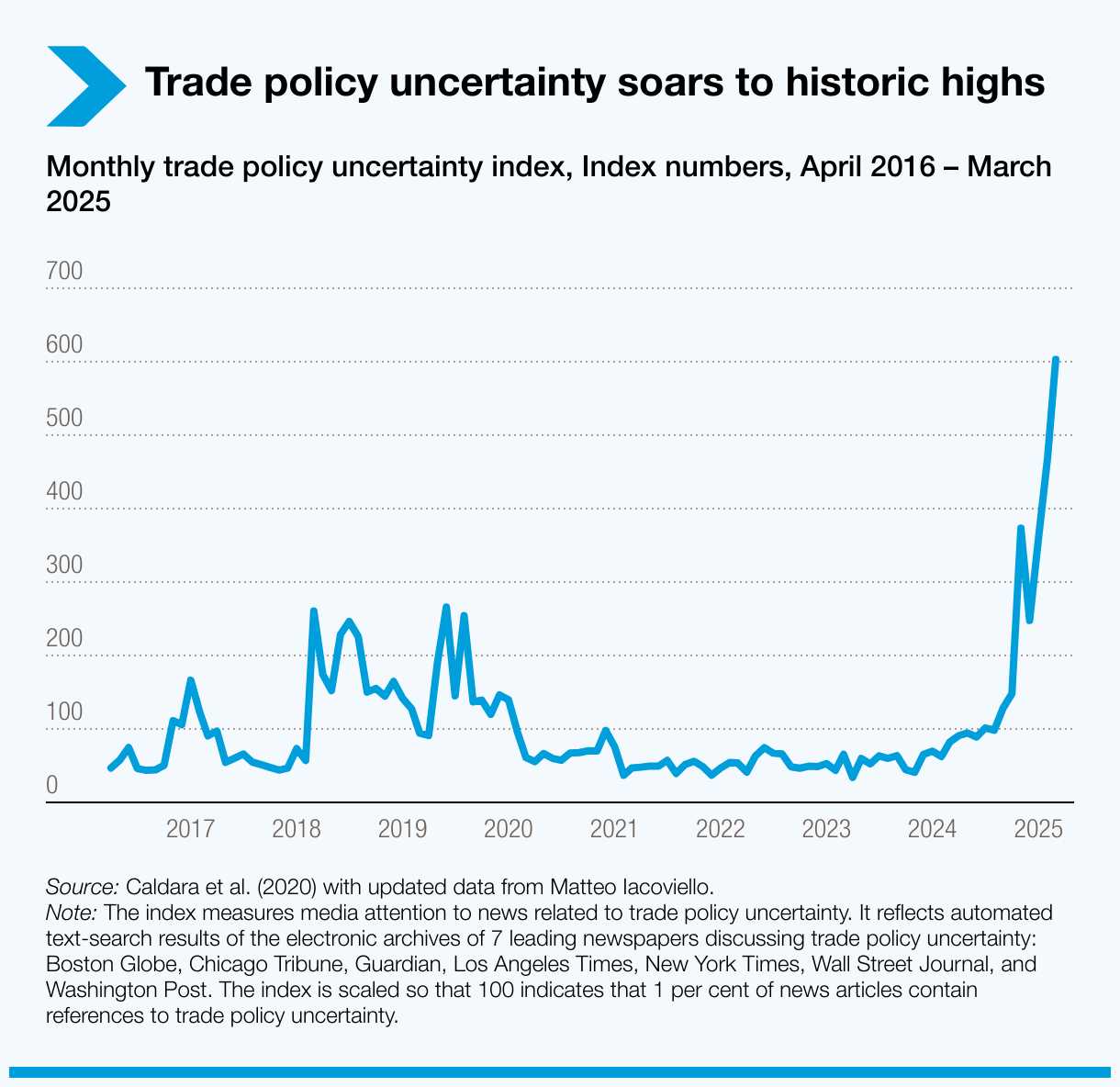

Мировая торговля сталкивается с серьёзными вызовами: реконфигурация цепочек стоимости ускорилась на фоне политических шоков и неопределённости. Несмотря на рост торговли в конце 2024 года (+2,8% в реальном выражении, особенно за счёт экспорта Китая), динамика объяснялась в основном накоплением запасов перед ожидаемыми тарифами. В начале 2025 года появились признаки спада: рост неопределённости в торговой политике США, падение экспортных заказов и фрахтовых ставок. ЮНКТАД фиксирует пересмотры прогнозов в сторону снижения. Торговля услугами, напротив, сохраняла сильную динамику благодаря росту цифровых услуг, особенно в Латинской Америке и Азии. Однако политическая нестабильность может вскоре ослабить и этот сектор.

К 2025 году ОПР значительно сократилась: по предварительным оценкам, падение составит 18% с 2023 года. Сокращается поддержка экономической инфраструктуры, в то время как гуманитарная помощь выросла. Развивающимся странам необходимо больше влияния на использование получаемой помощи.

Из-за роста неопределённости и ожиданий укрепления доллара инвесторы стали осторожнее. Несмотря на временное восстановление интереса к ряду рынков, общий тренд — отток капитала, рост доходности и суверенных рисков, особенно в странах с пограничными рынками. Колебания валютных курсов остаются высокими на фоне обсуждений возможных ограничений на приток капитала в США.

Цены на золото достигли рекорда на фоне бегства в активы-убежища. Цены на промышленные металлы и критически важные минералы упали из-за ослабления спроса, но некоторые, как кобальт, временно восстановились.

На нефтяных рынках наблюдалось падение цен до уровней времён пандемии на фоне снятия ограничений ОПЕК+ и ожиданий замедления спроса. Цены на газ росли из-за холодных зим и исчерпания запасов в Европе.

На аграрных рынках цены росли разнонаправленно: пшеница и кукуруза дорожали из-за снижения поставок, рис дешевел из-за хороших урожаев. Цены на кофе резко выросли из-за погодных факторов, а на какао колебались на фоне климатических изменений и сокращения производства.

Региональные тенденции

ЮНКТАД прогнозирует замедление роста экономики США до 1,0% в 2025 году из-за политической неопределённости, ослабления потребления и инвестиций, а также новых торговых барьеров. В Канаде рост замедлится до 0,7% на фоне внешней зависимости. В Северной Америке риск рецессии вырос.

В еврозоне рост останется слабым (0,8%), несмотря на смягчение денежно-кредитной политики; частные инвестиции в основной капитал остаются низкими. Германия ожидает скромный рост на 0,2% после двух лет сокращения, а реформы бюджета могут улучшить перспективы. Во Франции рост замедлится до 0,5% из-за жёстких финансовых условий, в Италии — до 0,4% на фоне слабого внешнего спроса. В Великобритании рост составит 1,0%, поддерживаемый частным потреблением.

Россия замедлит рост до менее 1,0% на фоне инфляции, дефицита капитала, проблем в цепочках поставок и жёстких финансовых условий.

В Восточной Азии рост снизится до 3,4%. В Китае он составит 4,4%, несмотря на обострение торговой напряжённости с США; поддержка внутреннего спроса и стабилизация рынка недвижимости частично компенсируют риски. В Японии рост пересмотрен до 0,5% на фоне сомнений в устойчивости внутреннего спроса. В Южной Корее рост замедлится до 1,4% из-за ухудшения внешней среды.

В Юго-Восточной Азии рост останется на уровне 4,4%, благодаря внутреннему спросу. В Индонезии ожидается незначительное замедление до 4,8% на фоне роста потребления и стимулирующих расходов.

Южная Азия вырастет на 5,6%, Индия — на 6,5% благодаря снижению инфляции, снижению ставок и устойчивым государственным расходам.

В Западной Азии рост ускорится до 3,2%, на фоне увеличения добычи нефти. Саудовская Аравия вырастет на 3,5%, Турция — на 2,9% благодаря мягкой денежно-кредитной политике и устойчивым расходам.

В Латинской Америке рост ускорится до 2,3%. В Бразилии рост замедлится до 2,2% из-за ужесточения политики, в Мексике — до 0,5% на фоне фискальной консолидации, тогда как Аргентина восстановит рост до 5,0% благодаря росту доходов и инвестиций.

Африка вырастет на 3,6%, но темпы останутся недостаточными для решения социальных проблем. Южная Африка вырастет на 1,4%, Нигерия — на 3,0% благодаря нефтедобыче, Египет — на 3,5% на фоне реформ в промышленности. Тем не менее, инфляция остаётся высокой.

В Океании прогнозируется рост на 2,0%, поддерживаемый восстановлением инвестиций в Австралии и ростом расходов на инфраструктуру и возобновляемую энергетику, несмотря на внешние риски.

Неопределённость в торговой политике взлетела до исторического максимума

Ежемесячный индекс неопределённости торговой политики, индексные значения, апрель 2016 г. – март 2025 г.

Выводы

Повышенная политическая и экономическая неопределённость приводит к финансовой нестабильности, включая волатильность на рынках и потенциальный отток капитала из развивающихся стран. Ужесточение глобальных финансовых условий, снижение объёмов официальной помощи развитию и переориентация бюджетных приоритетов в крупных экономиках (сокращение социальных расходов и увеличение военных) создают дополнительные риски для долгосрочного финансирования развития и достижения Целей устойчивого развития. Развивающиеся страны сталкиваются с совпадением неблагоприятных факторов, включая ухудшение внешних условий, тяжелое бремя задолженности и замедление внутреннего роста. Прогнозируется значительное замедление мирового роста в 2025 году до 2,3%, что указывает на сдвиг в сторону рецессии. Это обусловлено сдержанным спросом, потрясениями в торговой политике (включая введение новых тарифов), финансовой нестабильностью и растущей системной неопределённостью. Ожидается, что импульс роста мировой торговли конца 2024 — начала 2025 годов, вызванный заблаговременными заказами, ослабнет или даже обратится вспять.

Наблюдается тенденция к увеличению расходов на оборону и сокращению социальных расходов в ряде крупных экономик. Это происходит на фоне общего снижения государственных доходов и расходов в процентах от ВВП в странах G7. В то же время некоторые страны G20 увеличивают как расходы, так и доходы. Рост военных расходов может происходить за счёт сокращения финансирования других важных областей, включая возобновляемую энергетику и помощь развитию, что может негативно сказаться на достижении Целей устойчивого развития.

Введение новых тарифов и общая неопределённость в торговой политике уже оказывают сдерживающее влияние на бизнес-планирование и долгосрочные инвестиции. Хотя в конце 2024 года наблюдался временный рост торговли, вызванный заблаговременными заказами, ожидается, что этот импульс иссякнет, а риски сбоев в глобальных цепочках поставок возрастают.

UTC+00