МОИ ГОДА — МОЁ БОГАТСТВО

Какому поколению жить хорошо?

Изображение: Alexa/Pixabay

За последние четыре десятилетия произошло значительное увеличение соотношения богатства и дохода в богатых странах, на фоне бума цен на жильё и акции. Эти явления часто связаны с вековым снижением процентных ставок и доли трудовых доходов, а также с поведением последующих поколений в течение жизненного цикла. В колонке авторов Луис Баулуз и Тимоти Мейера используются исторические микроданные США, чтобы задокументировать тесную связь между этими макроэкономическими тенденциями и изменениями в богатстве жизненного цикла последовательных когорт – миллениалов, бэби-бумеров и их предшественников – опосредованную ростом цен на активы с 1980-х годов.

Авторы изучили фундаментальный аспект этих изменений, изучая накопление богатства в течение жизненного цикла различных возрастных когорт США, таких как миллениалы, бэби-бумеры и их предшественники. Это позволяет нам изучить историю жизненного цикла богатства и пролить свет на эволюцию моделей совокупного богатства и сбережений за последние шесть десятилетий. С этой целью авторы создали набор исторических распределительных финансовых отчётов путём гармонизации Обзора потребительских финансов плюс – данных, которые доступны с 1950-х годов – с официальными макроэкономическими отчётами.

Долгосрочные тенденции в богатстве жизненного цикла

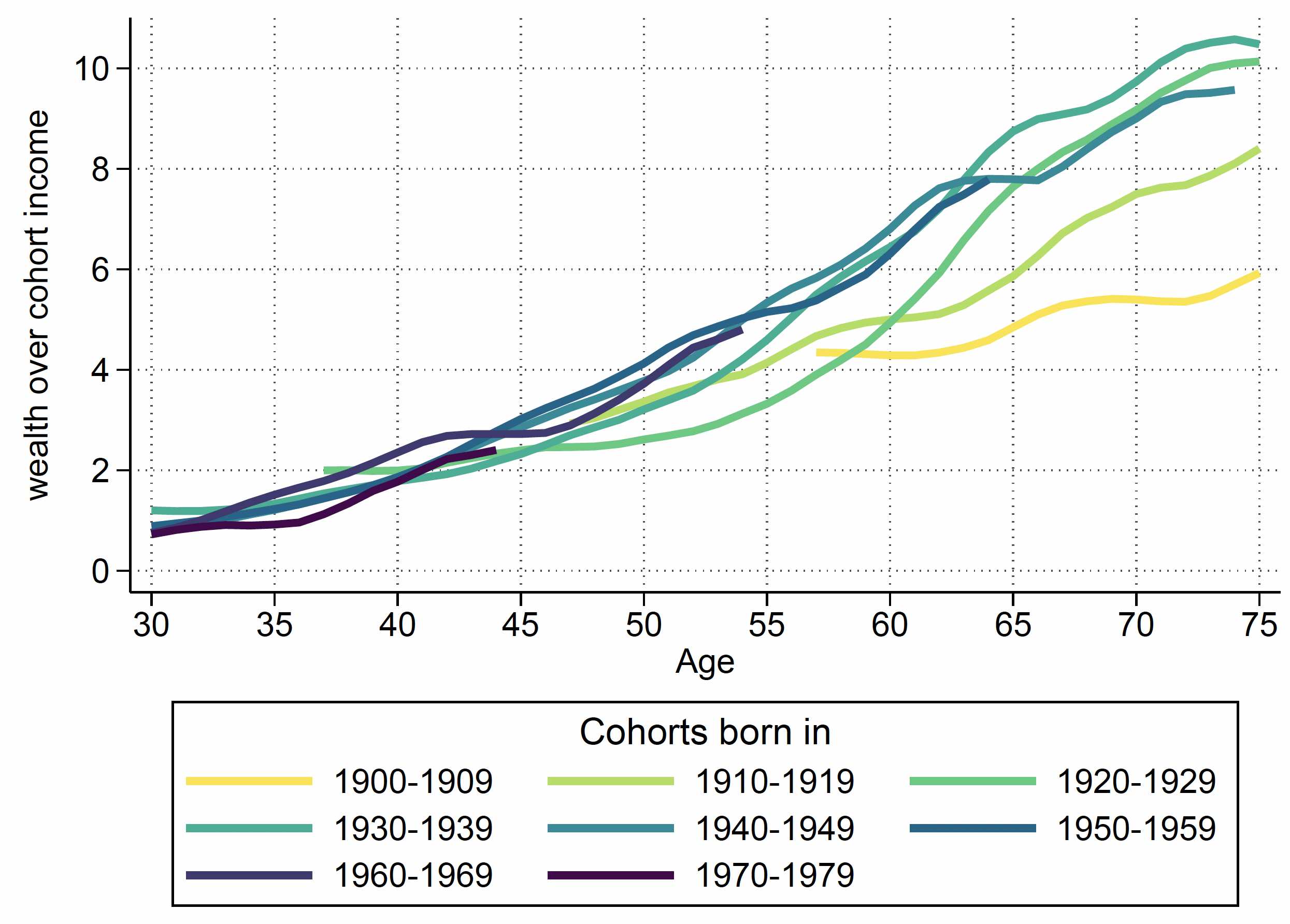

Исследование начинается с документирования ключевых тенденций в накоплении богатства среди когорт США, родившихся после 1900 года, и раскрывает две различные модели. Во-первых, что касается их собственных доходов, новые когорты, вышедшие на пенсию после 1980-х годов, такие как бэби-бумеры, накапливают значительно больше богатства к пенсионному возрасту, чем их предшественники. В цифрах все когорты начинают с примерно сопоставимого благосостояния в возрасте около 30 лет, но более поздние когорты испытывают примерно на 50% более высокий уровень благосостояния к 65 годам, увеличиваясь с 5–6 раз по сравнению с собственным доходом когорты до 8-9 раз.

Рисунок 1. Соотношение богатства и доходов в течение жизненного цикла

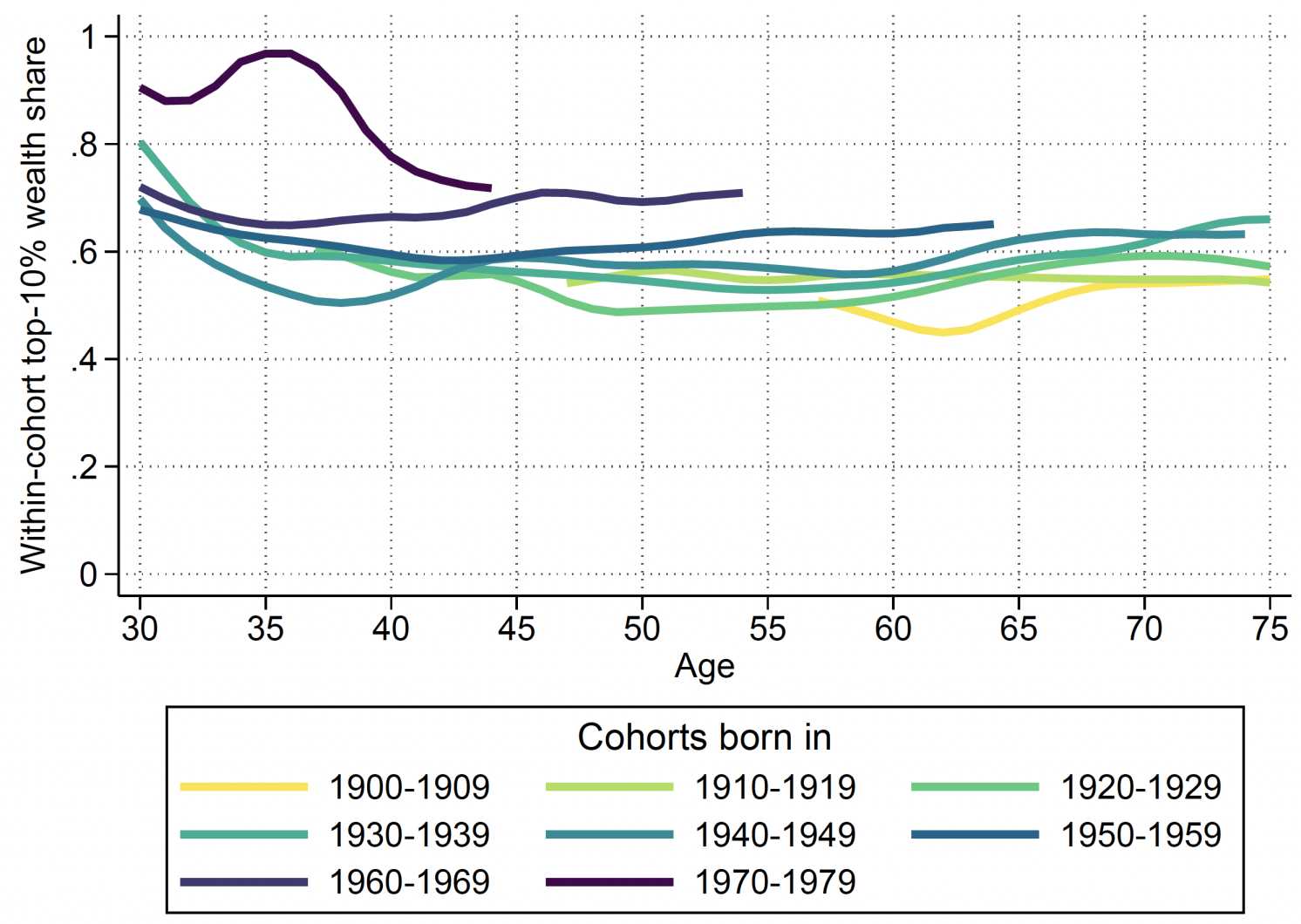

Однако этот рост благосостояния преимущественно отражает изменения в верхней половине распределения богатства, особенно среди 10% богатейших владельцев в этих когортах. Эта тенденция привела к росту неравенства внутри когорты, измеряемого долей богатства когорты, принадлежащей 10% самых богатых слоёв населения (рис. 2). В результате неравенство в богатстве, как между возрастными группами, так и внутри когорт, достигло своего послевоенного пика.

Рисунок 2. Доля богатства, принадлежащая 10% богатейших слоёв населения в течение жизненного цикла

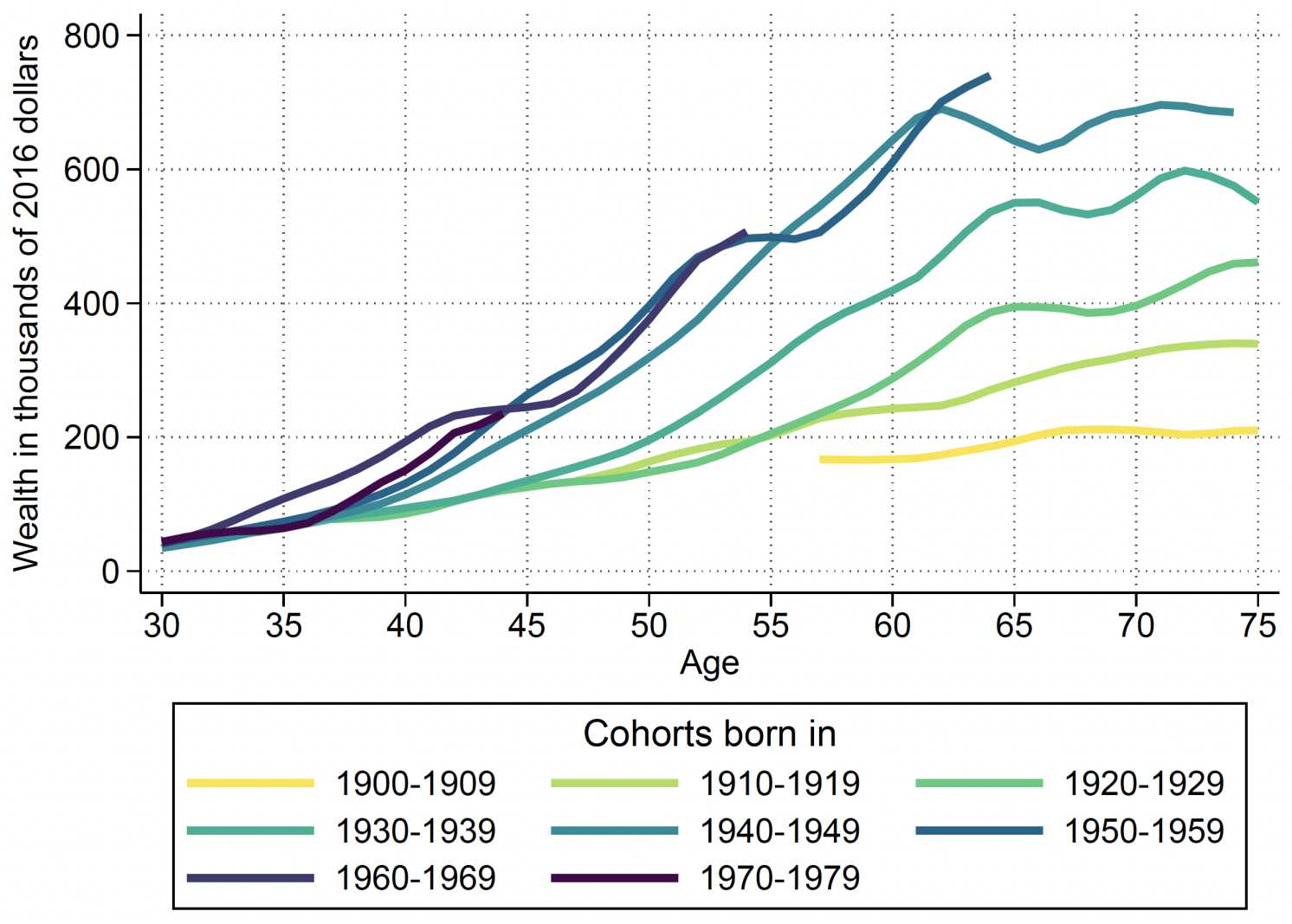

Во-вторых, авторы обнаружили устойчиво стабильное благосостояние после выхода на пенсию с течением времени. Хорошо документированным явлением последних десятилетий является минимальное уменьшение благосостояния людей после выхода на пенсию – поведение, получившее название «загадка пенсионных сбережений». Анализ подчёркивает, что такое поведение характерно не только для современных когорт, но сохраняется независимо от экономической среды, в которой находятся различные когорты после выхода на пенсию (рис. 3).

Рисунок 3. Среднее богатство на протяжении жизненного цикла в постоянных долларах

Движущие силы сдвигов

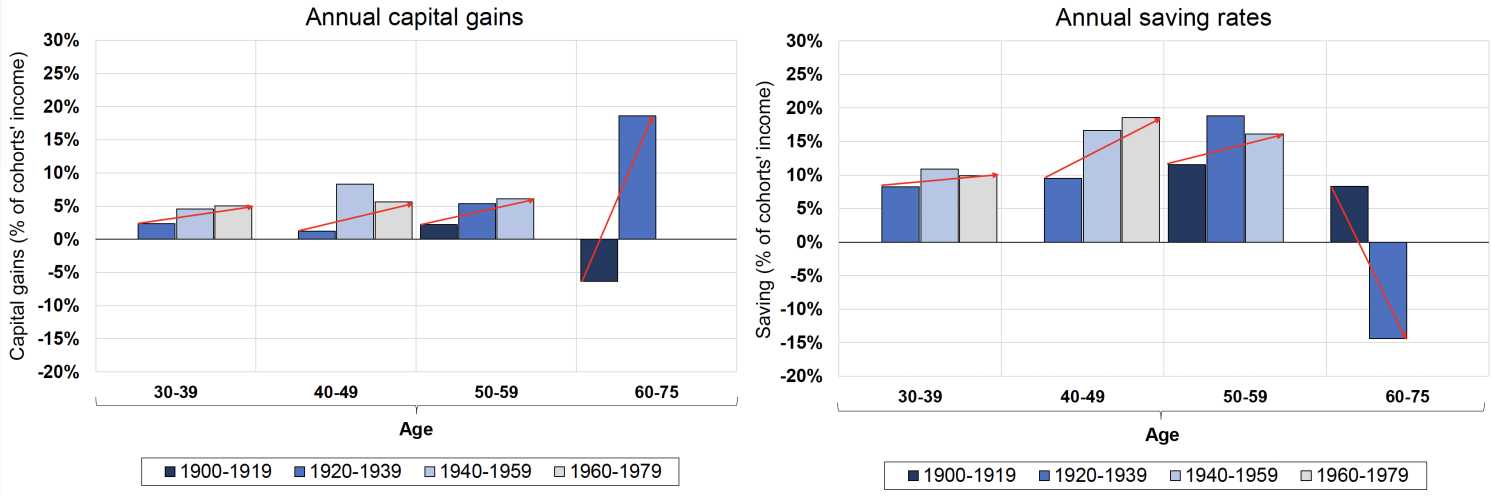

Как происходит это изменение в накоплении богатства? Анализ указывает на две движущие силы изменения структуры благосостояния. В значительной степени более крутые профили возрастного благосостояния последних когорт обусловлены значительным приростом капитала на рынках жилья и акций с 1980-х годов. Напротив, пожилые когорты накопили своё богатство в основном за счёт сбережений. Это различие подчёркивает важную роль роста цен на активы в формировании современного накопления богатства (рис. 4а).

Во-вторых, авторы наблюдают «перестановку сбережений в течение жизненного цикла», означающую сдвиг в сторону увеличения сбережений в среднем возрасте, за которым следует снижение сбережений в пожилом возрасте (рис. 4b). Хотя наблюдается стабильное благосостояние после выхода на пенсию во всех когортах, это не означает отсутствия сбережений среди пожилых людей. Фактически, недавние когорты совершают значительные траты на фоне положительного роста стоимости, что резко контрастирует со слегка положительными сбережениями, которые испытывают старшие когорты после выхода на пенсию. И наоборот, в среднем возрасте новые когорты демонстрируют более высокие сбережения по сравнению со своими предшественниками.

Рисунок 4. Прирост капитала и сбережения в течение жизненного цикла среди когорт 20-летнего возраста

Глядя на механизмы, стандартная модель жизненного цикла, в которой молодые откладывают деньги на пенсию, а пожилые тратят деньги, согласовывает предыдущие факты с двумя эмпирическими тенденциями: увеличение продолжительности жизни и растущее неравенство доходов. Эти тенденции увеличивают спрос на активы со стороны молодёжи, увеличивая их цену. Это приносит неожиданную прибыль тем когортам, которые недавно вышли на пенсию, например, бэби-бумерам. Когда они выходят на пенсию, стоимость их активов продолжает расти, что позволяет увеличить потребление в пожилом возрасте. В результате модель обеспечивает передачу богатства из поколения в поколение от молодых покупателей к старым продавцам в форме более высокого прироста капитала.

Последствия для макроэкономических агрегатов

Изменение моделей благосостояния в течение жизненного цикла имеет глубокие последствия для понимания макроэкономических тенденций в богатстве и сбережениях домохозяйств. Изменения в этих совокупных показателях могут отражать движение по трём компонентам: (1) профили богатства или сбережений в течение жизненного цикла; (2) доля доходов, распределяемая между группами населения с различным профилем благосостояния или сбережений; и (3) размер каждой группы населения (молодёжь, средний возраст, пожилые), отражающий демографические изменения.

Анализ показывает, что рост совокупного соотношения богатства и дохода с 1980 года в значительной степени можно понимать, как усиление профиля возрастного благосостояния среди новых когорт, наряду с увеличением доли доходов, получаемых богатыми, которые обычно имеют высокий уровень благосостояния.

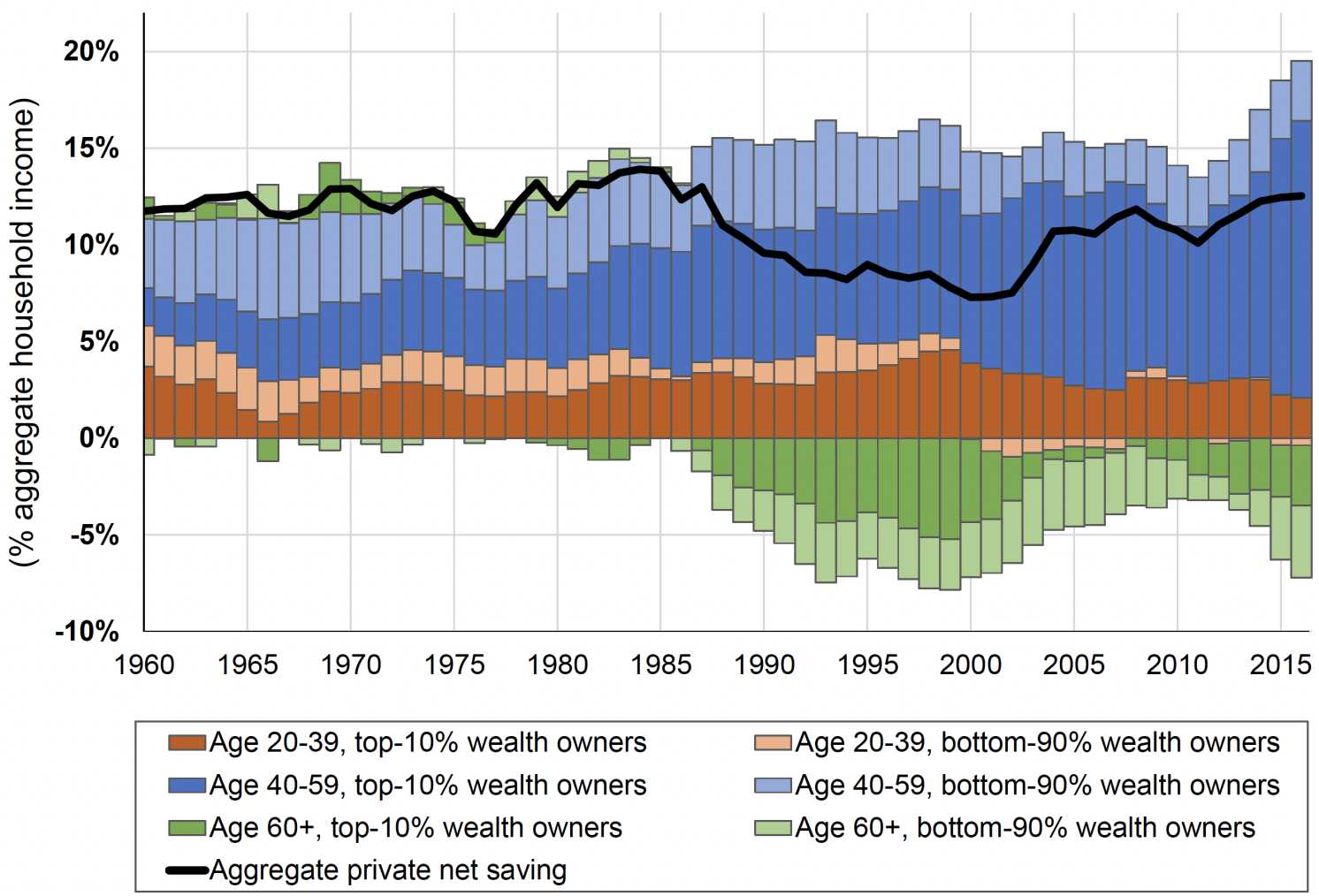

Более того, авторы обнаружили заметную тенденцию в частных сбережениях с 1980-х годов: возникновение значительной поляризации сбережений (рис. 5). В то время как богатые люди среднего возраста откладывают больше, наблюдается заметная трата средств среди пожилых людей, как богатых, так и небогатых. «Перетасовка сбережений в течение жизненного цикла» объясняет почти все снижения сбережений среди пожилых людей и примерно половину увеличения среди богатых людей среднего возраста. Оставшуюся половину объясняет растущее неравенство доходов.

Рисунок 5. Совокупные частные сбережения в разбивке по возрастным группам благосостояния, 1960–2016 гг.

По сути, «избыток сбережений богатых» с 1980-х годов точнее охарактеризовать как «избыток сбережений богатых среднего возраста», в то время как траты пожилых людей стали основной силой, оказывающей понижательное давление на совокупные сбережения в последние годы.

Заключение

Богатство быстро стареет. Это тесно связано с улучшением профиля благосостояния пожилых людей, что само по себе отражает бум цен на активы, начиная с 1980-х годов. Кроме того, в последние десятилетия наблюдается «перетасовка сбережений в течение жизненного цикла», при этом больше сбережений происходит в среднем возрасте, а меньше — в пожилом возрасте. Эти тенденции оказали глубокое влияние на совокупное богатство и сбережения, увеличив совокупное соотношение богатства и доходов и поляризовав частные сбережения с 1980-х годов.

Увеличение прироста капитала с 1980-х годов, по-видимому, лежит в основе изменений в профилях жизненного цикла, особенно принося пользу тем когортам, которые недавно вышли на пенсию, таким как бэби-бумеры. Между тем, молодые поколения, такие как миллениалы, сталкиваются со значительно более высокими ценами на активы, чем их предшественники. Это неравенство ставит перед всеми решающий вопрос: является ли изменение профиля благосостояния пожилых людей результатом разового прироста капитала или оно останется навсегда?

UTC+00