ВОЛАТИЛЬНОСТЬ РЫНКА ПОРОЖДАЕТ ПОТРЯСЕНИЯ И ВОЗМОЖНОСТИ ПОЛУЧЕНИЯ ДОХОДА

Аналитики выделили три основные возможности для инвесторов

Изображение: tonodiaz/Freepik

Волатильность на рынке, несмотря на её трудности, создаёт уникальные инвестиционные возможности. Вместо того чтобы избегать её, проницательные инвесторы могут использовать сложившиеся дисбалансы, обращая внимание на такие активы, как краткосрочные казначейские облигации, корпоративные облигации инвестиционного уровня и привилегированные ценные бумаги. Как пишут аналитики исследовательской группы Global X, эти инструменты предлагают различные сочетания качества, дохода и риска, что может помочь в построении устойчивого портфеля в условиях продолжающейся рыночной неопределённости.

В 2025 году на инвестиционном рынке доминировала волатильность: на рынках акций и облигаций наблюдались значительные потрясения. Второй квартал оказался особенно сложным, так как индексы VIX и MOVE — индикаторы волатильности акций и облигаций соответственно — резко выросли после объявления администрацией Трампа о введении тарифов. Сохраняющаяся неопределённость в отношении экономических показателей США, денежно-кредитной политики Федеральной резервной системы (ФРС) и геополитических событий поддерживала этот повышенный стресс по всем классам активов.

Хотя такие рыночные условия создают значительную неопределённость, они также могут приводить к существенным дисбалансам, предоставляя привлекательные инвестиционные возможности. В нестабильной обстановке фундаментальная стоимость часто отрывается от рыночных цен, создавая точки входа для проницательных инвесторов. Мы рассмотрели некоторые из этих новых возможностей и их потенциальное влияние на состав портфеля, включая краткосрочные казначейские облигации, корпоративные облигации инвестиционного уровня и привилегированные ценные бумаги.

〶 Краткосрочные казначейские облигации США могут предоставить привлекательную возможность с низким риском и потенциально высокой доходностью в сегодняшних условиях, если мы продолжим наблюдать волатильность процентных ставок и инвертированную кривую доходности. Казначейские векселя США могут обеспечить стабильное получение дохода, одновременно позволяя инвесторам получать выгоду от текущей динамики ставок с меньшим риском.

〶 Корпоративные облигации инвестиционного уровня предлагают сбалансированный профиль риска и доходности, который может быть особенно подходящим для портфелей, ориентированных на умеренный риск. Поскольку неопределённость, связанная с торговлей, может непропорционально повлиять на эмитентов спекулятивного уровня, более качественные корпоративные эмитенты могут предложить относительную стабильность при сжатии относительных премий за риск.

〶 Привилегированные ценные бумаги выделяются как потенциально налогово-выгодные инвестиции, приносящие доход, и поскольку многие привилегированные ценные бумаги сейчас торгуются со значительным дисконтом к номинальной стоимости, это может представлять собой привлекательную точку входа.

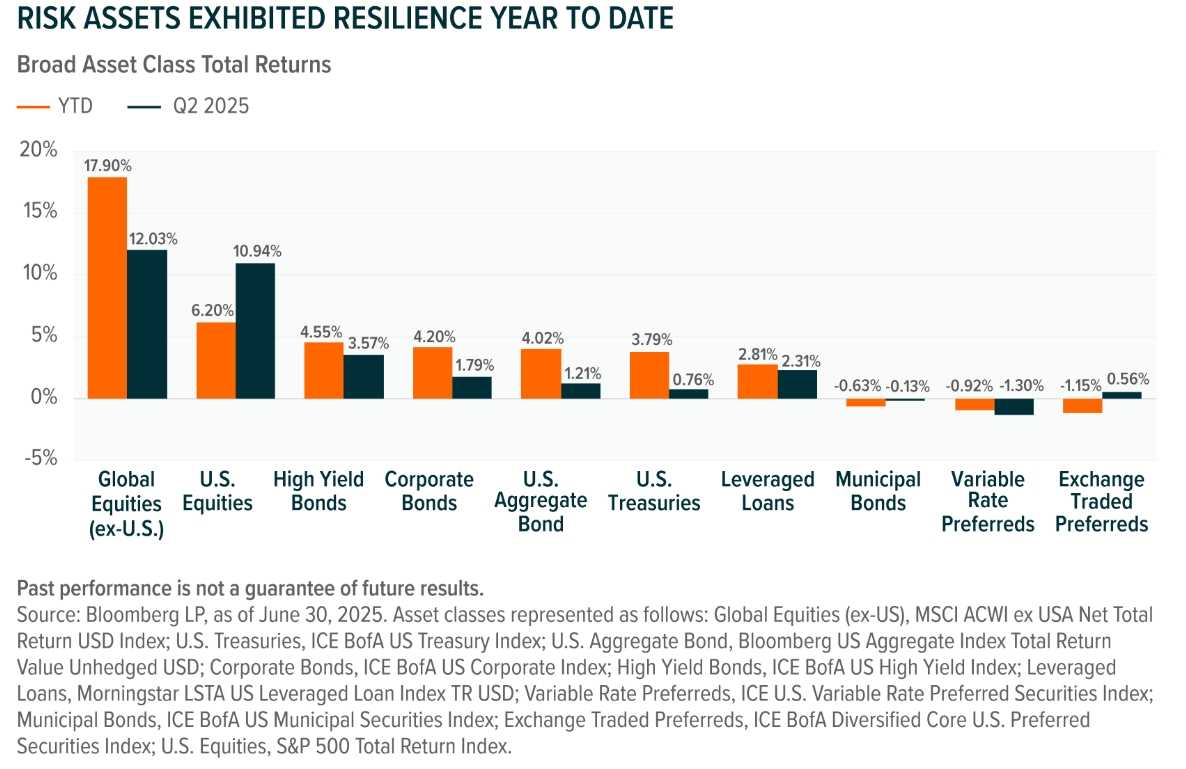

Облигации с высокой доходностью лидировали по июнь включительно, но казначейские облигации США доказали свою ценность

Облигации с высокой доходностью показали себя как наиболее эффективный класс активов с фиксированным доходом в 2025 году, отчасти благодаря более высоким уровням дохода. Однако в течение первых четырёх месяцев года казначейские облигации США доминировали, поскольку инвесторы искали убежище от волатильности. Действительно, последствия тарифов США заставили обеспокоенных инвесторов более решительно рассматривать возможности фиксированного дохода с защитными характеристиками, и они действовали как «безопасная гавань» в марте и апреле, в частности, когда кредитные спреды — разница в доходности между корпоративными и государственными ценными бумагами — значительно увеличились.

Рынки оставались на взводе из-за неопределённости в отношении тарифов, причём торговая напряжённость между США и Китаем, в частности, вызывала широкие колебания цен. До недавнего торгового соглашения между двумя странами ответные меры вызывали ежедневные колебания на рынке ставок, отражая волатильность на рынках акций и подрывая большую часть потенциальной выгоды от диверсификации, которую традиционно обеспечивает фиксированный доход. На этом фоне, и при сохранении ФРС своей нынешней позиции, инвесторы всё чаще обращаются к фондам ультракоротких облигаций, которые предлагают минимальный дюрационный риск.

Активы с риском показали устойчивость с начала года. Общая доходность по широкому классу активов

С начала года до 31 мая фонды ультракоротких и краткосрочных облигаций в совокупности составили почти 30% чистых потоков среди 10 ведущих категорий открытых и биржевых фондов, отслеживаемых Morningstar. Благодаря исторически высоким уровням доходности, эти стратегии позволяют инвесторам получать привлекательный доход, сохраняя при этом гибкость для адаптации по мере продолжения развития торговой динамики. Это предпочтение ультракоротким стратегиям поддерживается текущей динамикой кривой доходности. Инвесторы извлекают выгоду из отрицательной премии за срок, отражённой текущей инверсией кривой доходности по некоторым срокам погашения.

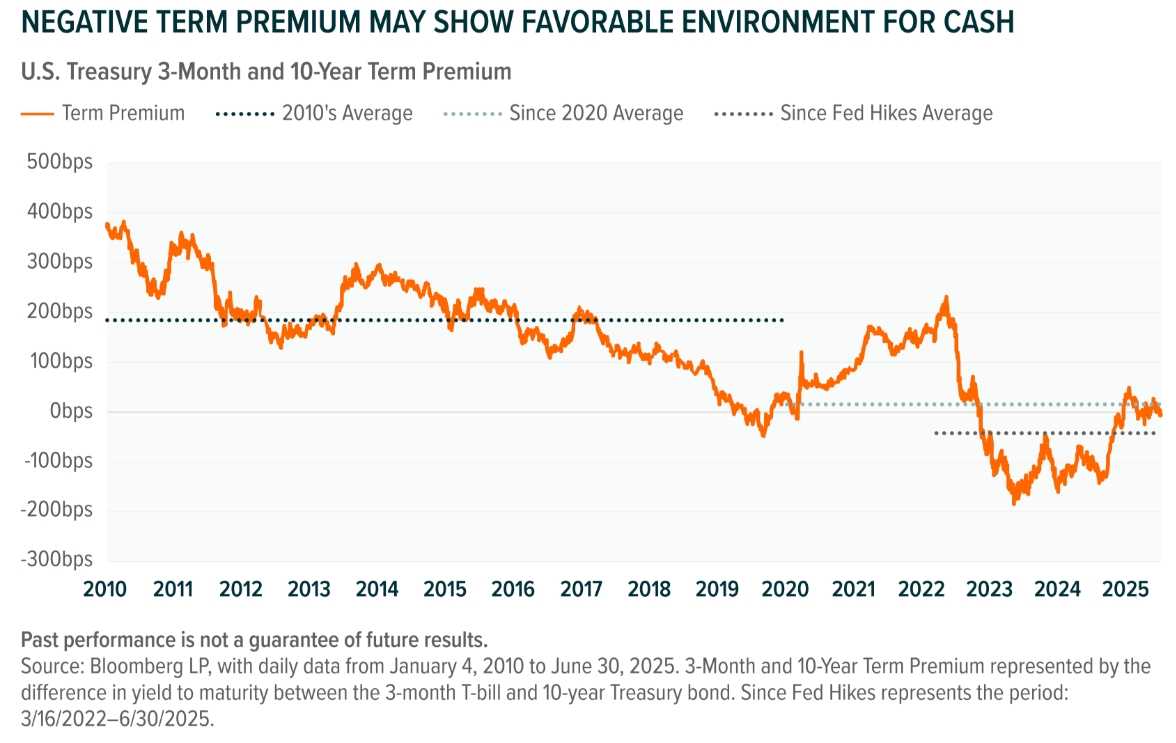

По состоянию на 30 июня 2025 года премия за срок между 3-месячными казначейскими векселями и 10-летними казначейскими облигациями составляла -6 базисных пунктов (б.п.). Для сравнения, средняя премия за срок с 2010 по 2019 год составляла 183 б.п. Положительная премия за срок обычно компенсирует инвесторам увеличение дюрации, что, как правило, совпадает с условиями, способствующими росту. Эта отрицательная премия за срок означает, что такая компенсация не предоставляется.

С начала 2020 года по 30 июня 2025 года средняя премия за срок составляла всего 15 б.п. С тех пор, как ФРС начала свой последний цикл повышения ставок в марте 2022 года, средняя премия за срок составляла около -44 б.п. При краткосрочных ставках, близких к 0% в течение большей части периода 2010-2019 годов, у инвесторов было мало стимулов держать денежные средства. Однако с инверсией премии за срок между 3-месячными и 10-летними облигациями, владение краткосрочными казначейскими векселями теперь представляет собой потенциально более привлекательный способ получения дохода с меньшим риском.

При коэффициенте расходов 0,07% ETF Global X 1-3 Month T-Bill (CLIP) обеспечивает доступ к 1-3-месячным казначейским векселям. Мы считаем, что высококачественный краткосрочный инвестиционный инструмент, такой как CLIP, может помочь снизить риск в сегодняшних условиях, потенциально получая повышенный доход по сравнению с историческими краткосрочными ставками.

Отрицательная премия за срок может показать благоприятную среду для денежных средств

Относительная оценка может оказаться благоприятной для корпоративных облигаций инвестиционного уровня

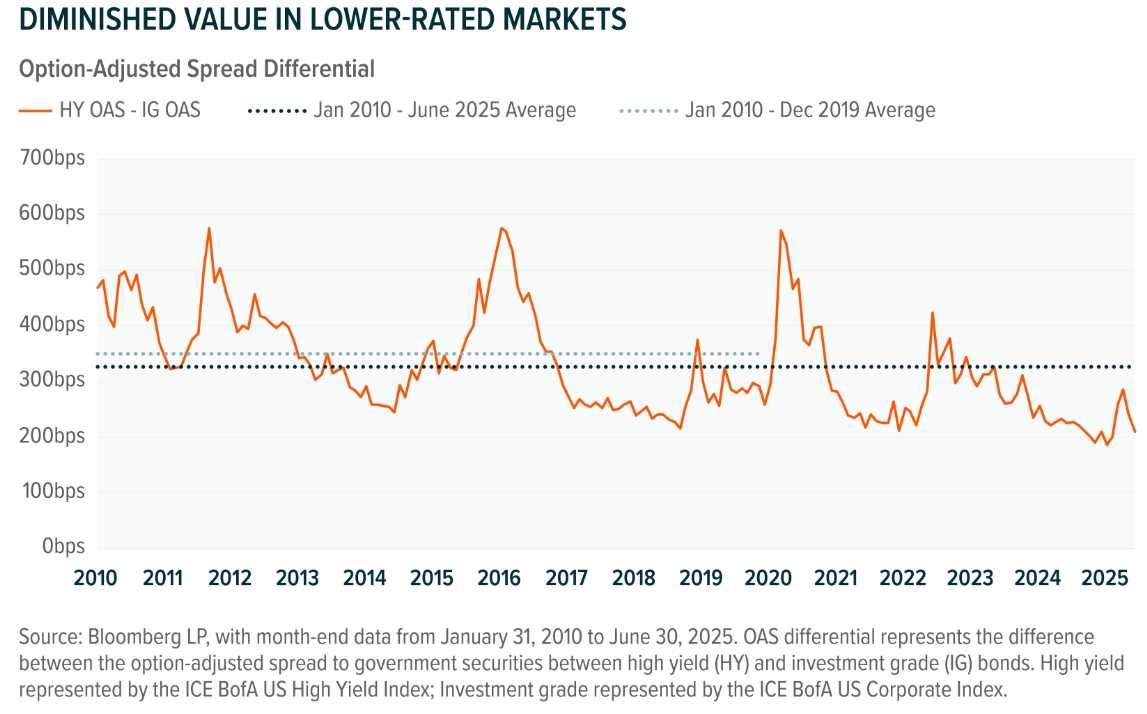

Для инвесторов, распределяющих средства в кредит, корпоративные облигации инвестиционного уровня могут представлять собой оптимальную возможность с поправкой на риск в текущей среде. Доходность повышена по всему кредитному спектру, что может сделать инвесторов менее склонными к принятию дополнительного кредитного риска за ненамного большую выгоду. Меры спреда между облигациями инвестиционного уровня (IG) и высокодоходными облигациями (HY) помогают обосновать часть этого обсуждения относительной стоимости, поскольку они остаются узкими по сравнению с историческими нормами.

С момента недавних максимумов в 2022 году — когда инвесторы продавали более рискованные активы перед циклом повышения ставок ФРС — кредитные спреды по казначейским облигациям США снизились на 247 б.п. для IG и 291 б.п. для HY. Хотя текущий спред высокодоходных облигаций по сравнению с инвестиционным уровнем в 210 б.п. находится примерно на 139 б.п. ниже среднего показателя за 2010-2019 годы, что говорит о том, что инвесторы получают не так много за риск высокодоходного кредита, как раньше.

Помимо аргумента о спредах, волатильность рынка, создаваемая неопределённостью, связанной с тарифами, является ещё одним фактором, заслуживающим внимания. Циклические сектора, в частности, которые чаще выпускают долг спекулятивного уровня, потенциально могут испытывать широкие колебания цен в результате роста импортных тарифов. Компании, занимающиеся потребительскими товарами вторичной необходимости — крупнейший сектор с недостаточной долей в IG по сравнению с HY — являются примером этой динамики. И, несмотря на благоприятные фундаментальные показатели, обусловленные доверием потребителей и занятостью, консервативные инвесторы могут быть не склонны принимать этот риск волатильности.

Уменьшенная стоимость на рынках с более низким рейтингом

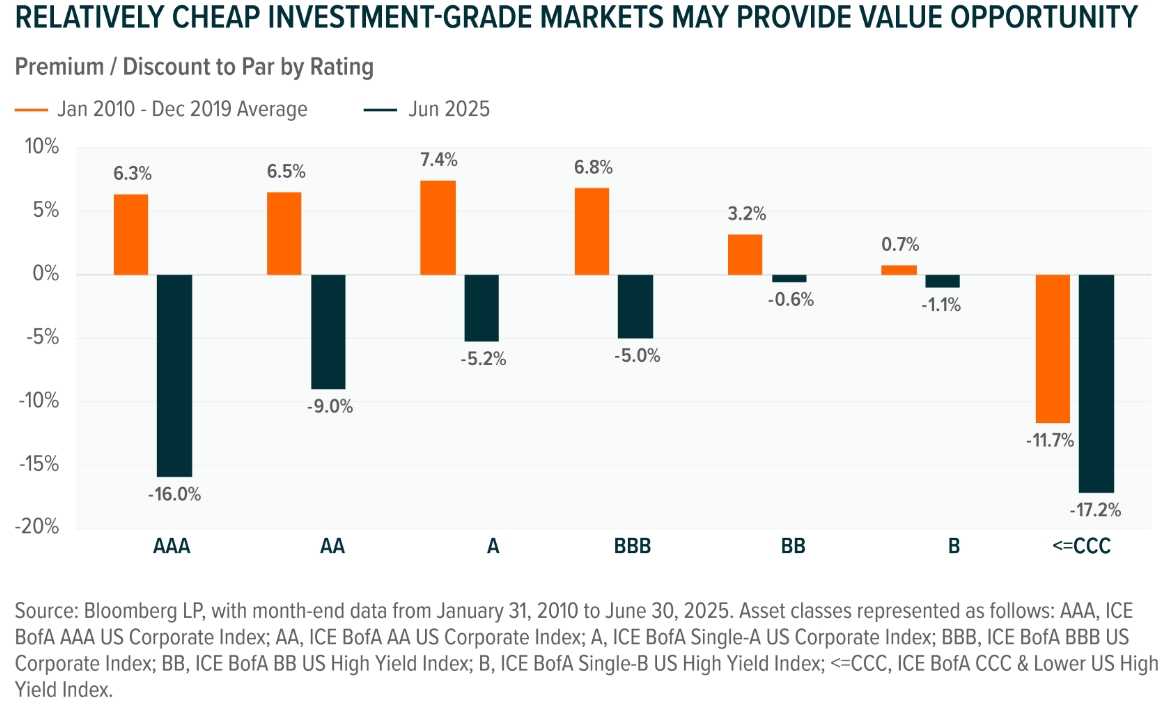

В контексте корпоративных облигаций инвестиционного уровня, выпуски, похоже, торгуются со сравнительно привлекательным дисконтом к номиналу. В настоящее время, колеблясь от 5% до 16%, они кажутся значительно недооценёнными по сравнению с премиями, которые котировались с 2010 по 2019 год. Кроме того, спред по сравнению с десятилетним средним показателем 2010-х годов шире, чем для высокодоходных облигаций. В связи с этим инвесторам сегодня, возможно, не придётся жертвовать качеством ради стоящего стимула к доходу.

Относительно дешёвые рынки инвестиционного уровня могут предоставить возможность получения выгоды

Недавно запущенный ETF Global Investment Grade Corporate Bond (GXIG) может быть привлекательным способом для инвесторов получить доступ к рынку корпоративных облигаций США инвестиционного уровня, считают аналитики. GXIG использует активно управляемую стратегию с коэффициентом расходов 0,14%, что представляет собой самый низкозатратный активный ETF корпоративных облигаций США инвестиционного уровня на рынке. Команда по управлению портфелем Global X применяет подход анализа «сверху вниз» к рынку корпоративных облигаций инвестиционного уровня, при помощи количественного фактора и моделей глубоких нейронных сетей для отбора и оценки потенциальных возможностей.

Привилегированные ценные бумаги могут предлагать налоговые преимущества и в настоящее время торгуются со значительным дисконтом к номиналу

Те же рыночные дисбалансы, которые привели к тому, что корпоративные облигации инвестиционного уровня торгуются со значительным дисконтом к номиналу, являются основанием и для привилегированных ценных бумаг. Характеризуемые как гибридные инструменты, привилегированные ценные бумаги обладают чертами как акций, так и долга, но они находятся ниже в структуре капитала компаний по сравнению с другими формами долга.

Многие привилегированные ценные бумаги с фиксированной ставкой торгуются на этих уровнях в течение некоторого времени, после того как цикл повышения ставок ФРС в 2022 году привёл к снижению цен. Однако теперь они несут гораздо более щедрую доходность, чтобы соответствовать этим значительным скидкам к номиналу, что может сделать их подходящим распределением для портфеля, ориентированного на доход и рост.

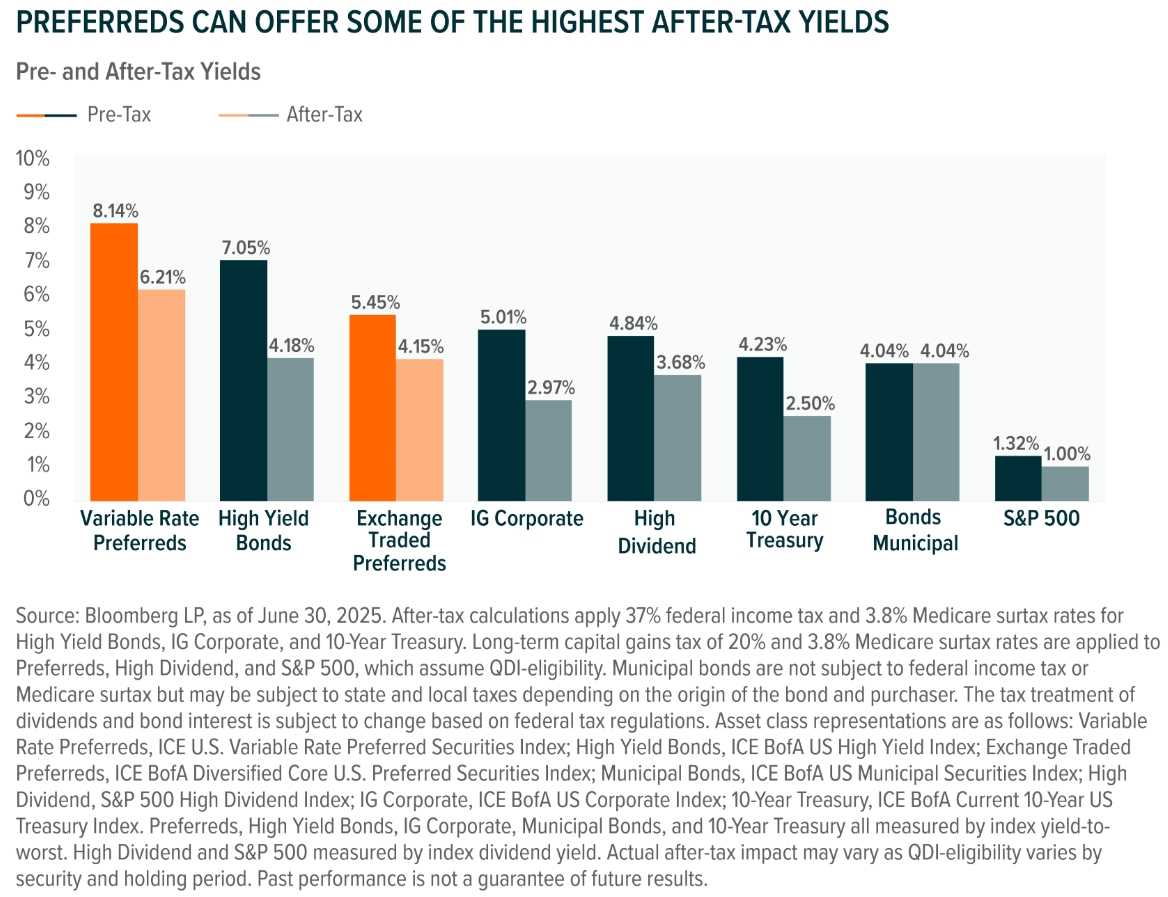

Индекс ICE BofA Diversified Core U.S. Preferred Securities, например, недавно показал 5,5% доходности до налогообложения. И если мы далее оценим последствия, связанные с этой доходностью, мы можем понять, что эти инструменты также выделяются с точки зрения налогообложения, подчёркивают аналитики.

Привилегированные ценные бумаги часто выплачивают дивиденды в форме квалифицированного дивидендного дохода (QDI), который облагается налогом по более выгодным ставкам на долгосрочный прирост капитала по сравнению с облигациями. Дивиденды по привилегированным ценным бумагам облагаются налогом по ставкам 0%, 15% или 20%, в зависимости от налоговой категории инвестора. С другой стороны, процент по облигациям рассматривается как обычный доход и облагается налогом по предельной ставке подоходного налога инвестора, которая может достигать 37%. На диаграмме ниже показана доходность активов до и после налогообложения по состоянию на 30 июня 2025 года. По сравнению с другими областями рынка, привилегированные ценные бумаги с переменной ставкой и биржевые привилегированные ценные бумаги в настоящее время предлагают одни из самых высоких доступных доходностей до и после налогообложения.

Привилегированные ценные бумаги могут предлагать одну из самых высоких доходностей после налогообложения

Хотя привилегированные ценные бумаги обычно выпускаются компаниями инвестиционного уровня, их более низкое положение в структуре капитала, среди других факторов, позволяет им приносить больший доход, чем их старшие долговые аналоги, независимо от того, что у них одни и те же фундаментальные показатели эмитента. В отличие от секторов с аналогичной доходностью, высокодоходные облигации несут больший кредитный риск на уровне эмитента и ценных бумаг, потому что сами компании являются спекулятивного уровня и более восприимчивы к бизнес-циклу.

Поскольку цены движутся обратно пропорционально доходности, сегодняшние повышенные уровни доходности сочетаются со многими ценными бумагами с фиксированным доходом, торгующимися со значительным дисконтом к номиналу. Для привилегированных ценных бумаг это представляет собой потенциальную возможность, поскольку их дисконт к номиналу составляет примерно 12% против 5% в среднем за последние пять лет. Более того, и по аналогии с нашим прежним аргументом о том, стоит ли сейчас брать на себя кредитный риск по высокодоходным облигациям, премия по доходности высокодоходных облигаций по сравнению с привилегированными ценными бумагами в наши дни также уже, чем мы наблюдали исторически.

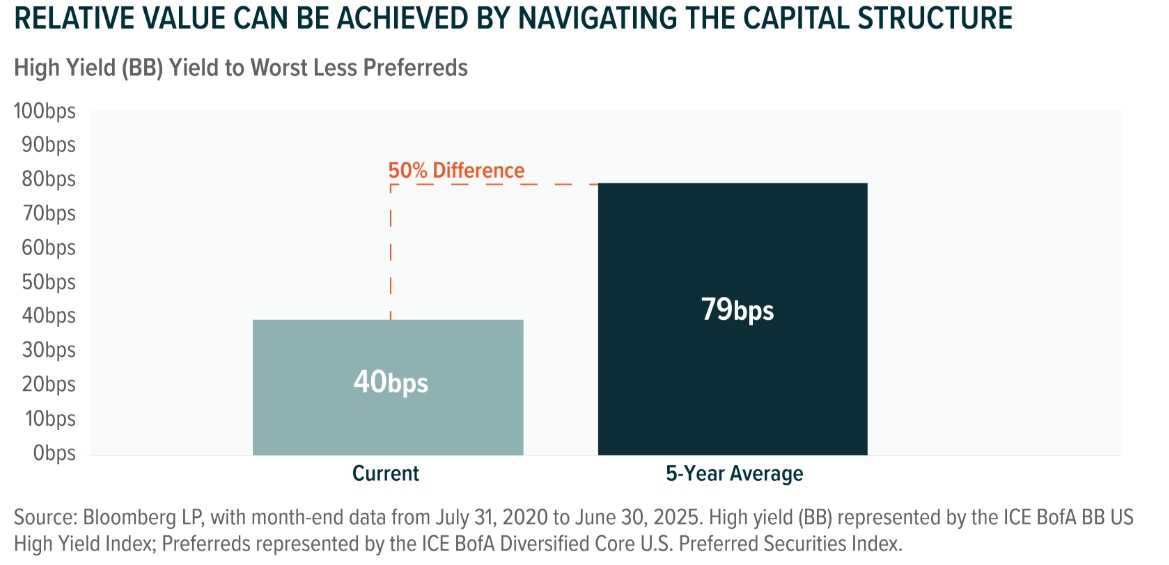

Относительной стоимости можно достичь, ориентируясь в структуре капитала

Фактически, за последние пять лет высокодоходные инструменты предлагали среднее преимущество по доходности около 79 б.п. по сравнению с привилегированными. Сегодня, однако, этот спред ближе к 40 б.п., что почти на 50% меньше по сравнению с историческими данными, что указывает на меньшую ценность высокодоходных облигаций, особенно если учитывать дополнительный кредитный риск.

ETF Global X U.S. Preferred (PFFD) может предоставить инвесторам бенчмарк-подобный доступ к классу активов привилегированных ценных бумаг США. Коэффициент расходов PFFD в размере 0,23% также составляет менее половины среднего показателя конкурентов.

Вывод: волатильность подчеркнула потенциальную ценность облигаций и привилегированных ценных бумаг

Волатильность может быть трудно перевариваемой, но аналитики считают, что у инвесторов есть варианты получения дохода, чтобы помочь им в это неопределённое время. Краткосрочные казначейские облигации — с их минимальным дюрационным и кредитным риском — предлагают потенциально стабильный и привлекательный источник текущего дохода, учитывая текущую динамику кривой доходности. Для инвесторов, распределяющих средства в кредит, корпоративные облигации инвестиционного уровня могут извлечь выгоду из возможностей относительной стоимости в рамках кредитной кривой. Наконец, привилегированные ценные бумаги сочетают в себе повышенный потенциальный налогово-выгодный доход, дисконтированные цены и возможности относительной стоимости. Взятые вместе, эти три актива могут предложить различные сочетания качества, дохода и относительного риска, которые могут оказаться привлекательными, если волатильность сохранится до конца 2025 года.

UTC+00