НА ФИНАНСОВОМ РЫНКЕ ЖДУТ УЖЕСТОЧЕНИЯ МОНЕТАРНОЙ ПОЛИТИКИ

Всё больше экспертов прогнозируют осенний рост базовой ставки.

Аналитический центр Ассоциации финансистов Казахстана (АФК) опубликовал результаты очередного опроса профессиональных участников финансового рынка в отношении ряда индикаторов в сентябре 2025 года. В исследовании участвуют профессиональные участники финансового рынка, представители банковских, страховых, брокерских организаций, сотрудники аналитических и казначейских подразделений.

По оценке экспертов, ускорение месячной инфляции (до 1,0% в августе с 0,7% в июле) и сохраняющиеся повышенные инфляционные риски в экономике (рост цен на ГСМ и ЖКУ, перенос ослабления нацвалюты в импортные цены, повышение бюджетных расходов и НДС, рост продовольствия на глобальных рынках) могут привести к ужесточению монетарной политики в октябре. Доля участников рынка, ожидающих повышения базовой ставки на заседании 10 октября, выросла до 40% с 22% ранее. При этом остальное большинство (60% vs. 78% ранее) считает более вероятным исходом сохранение ставки на отметке 16,5%.

В АФК напоминают, что большое влияние на решение по ставке будет оказывать динамика ИПЦ за сентябрь. Соответственно, ожидания экспертов могут измениться в начале октября после публикации инфляционной картины.

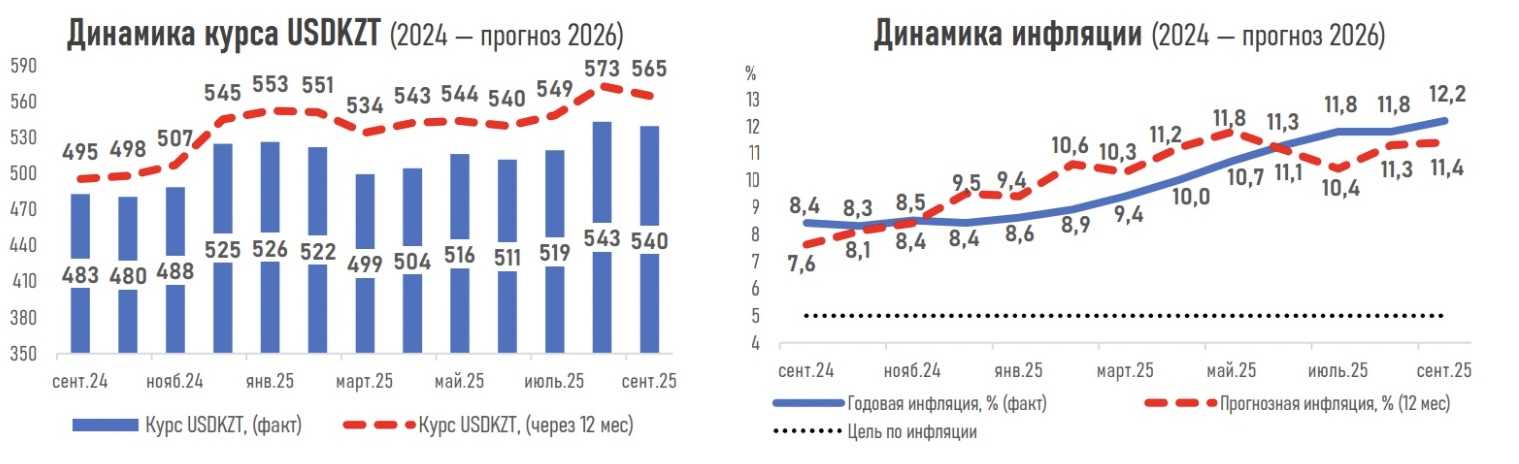

Консенсус-прогноз по базовой ставке на год вперёд был пересмотрен вверх с 15,25% до 15,5%, что отражает усиление инфляционных рисков и необходимость поддержания высоких ставок в системе.

Оценка инфляционных ожиданий на годовом горизонте выросла до 11,4% (11,3% ранее). При этом НБРК в 2026 году ожидает ИПЦ на уровне 9,5– 11,5%.

К началу октября курс USDKZT эксперты прогнозируют на уровне около ₸541,6 за $1, а годовой горизонт предполагает ослабление до ₸565,0 (в предыдущем прогнозе – ₸541,7 и ₸573,0 соответственно). Обновлённые уровни отражают смещение ожиданий в пользу более умеренного ослабления на горизонте 12 месяцев.

Через год цена барреля Brent прогнозируется на отметке в $66,7 за баррель (месяцем ранее — $66,5) на фоне ожидаемого начала цикла снижения ставок Федрезервом и более медленного увеличения добычи ОПЕК+ (на 137 тыс. б/с с октября против увеличения на 555 тыс. в августе и сентябре).

Экономический рост в стране в следующие 12 месяцев может замедлиться до 4,8% (тек. 6,3%) на фоне исчерпания эффекта от увеличения добычи сырья, длительных жёстких финусловий и сохраняющихся рисков замедления ВВП у ключевых торговых партнёров.

UTC+00