ИТОГИ ВАЛЮТНОГО, ДОЛГОВОГО И ДЕНЕЖНОГО РЫНКОВ ЗА НЕДЕЛЮ

Почему тенговые инструменты не теряют привлекательности для нерезидентов.

- TONIA - средневзвешенная процентная ставка по сделкам открытия репо сроком на один рабочий день

- KASE_BMY - индикатор доходности корпоративных облигаций основной площадки официального списка Биржи

- KZGB_Y - индикатор доходности неиндексированных государственных ценных бумаг Республики Казахстан без сегментирования по срокам до погашения

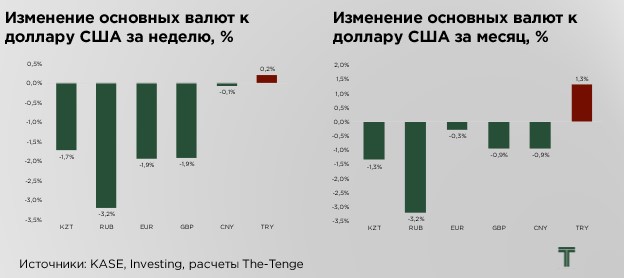

По итогам прошедшей недели курс тенге укрепился на 1,7% или на ₸8,8 за $1. При этом объём торгов на валютном рынке незначительно сократился на 0,9%, но по-прежнему находится на своих локальных пиках (+15% относительно аналогичного периода прошлого года).

Подобные объёмы сильно нетипичны для этого зимнего периода, когда обычно наблюдается сокращение инвестиционного спроса и потребительской активности после пиков ноября-декабря.

Укрепление тенге происходило на фоне существенного ослабления доллара США (DXY −1,8%), вызванного ростом глобальной неопределённости и перераспределением капитала из американских активов в альтернативные валюты и рынки. В этих условиях относительно стабильный тенге выступил бенефициаром внешней конъюнктуры. Однако улучшение позиции национальной валюты происходит не за счёт улучшения внутренних макроэкономических факторов.

Важным сопутствующим фактором стало сохранение повышенного спроса на тенговые ГЦБ со стороны инвесторов, что привело к снижению доходностей по всей длине кривой при сохранении её прямой формы. Это подтверждает, что приток ликвидности носит спекулятивный характер, а не отражает структурное улучшение инфляционных ожиданий. Для внутренних инвесторов реальные условия остаются жёсткими, тогда как для нерезидентов привлекательность тенговых активов поддерживается сочетанием стабильного курса (частично плавающий валютный курс) и высокой номинальной доходности.

Стабильность остаётся производной от внешних потоков и ликвидности, а не от внутренней дезинфляции и доверия к денежно-кредитной политике, что сохраняет высокую чувствительность рынка к изменению глобальных условий.

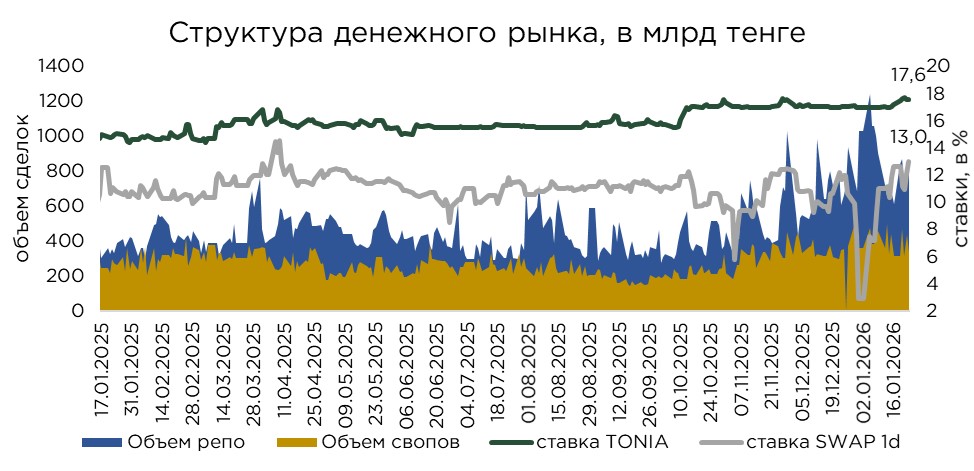

Денежный рынок

Ставка РЕПО за неделю выросла на 0,4 п.п. до 17,59%, сместившись с нижней границы базовой ставки (18%-1 п.п.). Объёмы операций за неделю выросли сразу на 17,7%, а по сравнению с прошлым годом на 129%. В результате продолжается динамика роста значительного спроса на тенговую ликвидность внутри системы.

Постепенное удорожание операций РЕПО снижает устойчивость и доходность краткосрочных carry-trade стратегий на внутреннем рынке, повышая стоимость удержания тенговых позиций. Вместе с тем, из-за сохраняющегося объёма ликвидности в системе давление на carry-стратегии остаётся медленным и инерционным, без признаков резкого ужесточения условий.

Ставка по однодневному валютному свопу выросла на 0,4 п.п, а на двухдневный своп, напротив, наблюдалось сокращение на 0,2 п.п.

При этом объёмы операций на рынке валютных свопов постепенно снижаются, что может свидетельствовать о снижении потребности в активном хеджировании валютных позиций. Это указывает либо на сокращение валютной ликвидности в системе, либо на большую веру рынка в устойчивость текущего уровня курса тенге.

Долговой рынок

На долговом рынке сохраняется повышенный спрос на тенговые инструменты, что выражается в практически синхронном снижении доходностей ГЦБ по всей длине кривой.

При этом форма кривой по-прежнему остаётся прямой. А это означает, что снижение доходностей носит спекулятивный, а не структурный характер. Что указывает на сохранение повышенных инфляционных ожиданий и рисков, а также ожидания длительного сохранения ставки на текущем уровне, как без её роста, так и без снижения.

При этом индикатор доходности корпоративных облигаций основной площадки KASE BMY вырос на 0,3 п.п. до 16,74%. Что как раз напрямую указывает на всё ещё довольно высокую премию за инфляцию и риск для внутренних эмитентов, не представляющих интереса для краткосрочных спекулятивных стратегий вложений. Тенговая ликвидность концентрируется в безрисковом сегменте и не транслируется в корпоративное финансирование, что усиливает финансовую сегментацию и повышает стоимость капитала для реального сектора.

На фоне снижения доходностей по казахстанским государственным облигациям продолжается постепенное сужение спредов к доходностям долларовых государственных облигаций США. По нашему мнению, предел сужения спреда при котором вложение нерезидентов в отечественные государственные ценные бумаги станет невыгодным, составляет 10 п.п.

Пока же валютный рынок Казахстана переполнен валютной ликвидностью, и, в частности, за счёт административного предложения валюты, а также склонен к «залипанию» на одном уровне, мы остаёмся крайне привлекательными для внешних спекулятивных инвесторов в ущерб внутренним экономическим агентам, для которых реальная доходность измеряется ожиданиями по инфляции (которые даже выросли, если исходить из различных опросов), а не ослабления курса, как для нерезидентов.

Параллельно на внутреннем рынке вновь фиксируется сжатие спредов между 5- и 2-летними, а также между 10- и 2-летними государственными облигациями.

Внешние условия

За прошедшую неделю отмечено улучшение внешнеэкономической конъюнктуры. Индекс доллара США (DXY) снизился на 1,8%. Доллар демонстрирует тенденцию к наиболее существенному недельному снижению с июня прошлого года. Основным фактором давления выступает рост геополитической неопределённости, который ухудшает аппетит инвесторов к американским активам и стимулирует перераспределение капитала в альтернативные валюты и рынки. Что как раз и отразилось на укреплении большинства валют к доллару США на прошлой неделе.

По итогам недели российский рубль укрепился на 3,2%. Поддержку национальной валюте оказывает благоприятная ценовая конъюнктура на рынке золота, учитывая высокие учётные цены на экспортируемый металл, что усиливает валютные поступления в страну.

Дополнительным фактором выступают ожидания позитивных сигналов со стороны ОАЭ, которые могут способствовать частичному ослаблению финансового давления на российскую экономику.

По итогам прошлой недели индекс экспортных цен Казахстана с учётом нефти и газа вырос на 6,0%. Основной вклад в динамику обеспечил рост цен на нефть, который усилился в пятницу после заявлений президента США Дональда Трампа о возможной эскалации военных действий против Ирана.

Одновременно индекс экспортных цен без учёта нефти и газа увеличился на 2,9%. Рост был преимущественно обусловлен подорожанием металлов. Давление на рынки оказали заявления президента США о возможном введении торговых пошлин в отношении европейских союзников, выступающих против его инициатив по установлению контроля над Гренландией. Это усилило опасения относительно фрагментации мировой торговли и повышения политических рисков, что традиционно поддерживает цены на сырьевые товары и повышает волатильность на финансовых рынках.

Справочно:

- Индекс экспортных цен с учётом цен на нефть – отражает средневзвешенную динамику цен на мировых рынках на основные экспортные товары страны. В расчёт включаются такие позиции, как нефть и нефтепродукты (78%), газ (6,1%), медь (5,6%), уран (4,2%), пшеница (2,2%), цинк (1,5%), серебро (1,3%) и алюминий (1,1%).

- Индекс экспортных цен без учёта нефти — исключает влияние нефтяного сектора, который занимает значительную долю в экспорте, и отражает ценовую динамику по другим ключевым товарным группам. В расчёт включаются такие позиции, как медь (35%), уран (26%), пшеница (14%), цинк (9%), серебро (8%) и алюминий (7%).

Веса товаров в расчёте индекса отражают усредненные доли в экспорте Казахстана взятые за долгосрочный период. Базовым периодом для расчёта обоих индексов принят конец 2018 года.

UTC+00