ОБЗОР КРЕДИТНОГО ПОРТФЕЛЯ БАНКОВ КАЗАХСТАНА: ИТОГИ МЕСЯЦА

Банки сохраняют высокую динамику портфелей, адаптируясь к макропруденциальным требованиям.

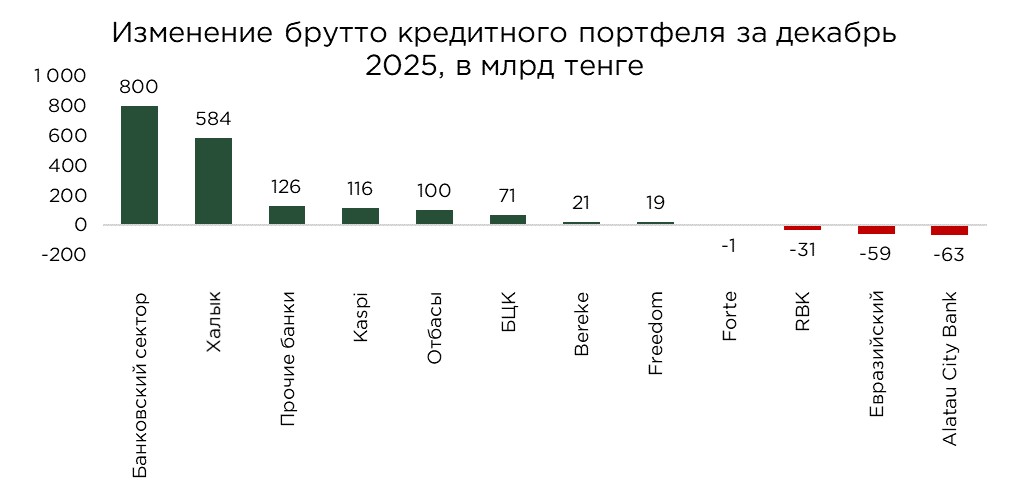

Кредитный портфель банковского сектора продемонстрировал умеренный рост в декабре: за месяц объём увеличился на 1,9% (₸800 млрд), достигнув ₸42,7 трлн. При этом динамика заметно слабее показателей 2024 года, так, в декабре 2024-го прирост составлял 2,8% или ₸976 млрд.

В совокупности, по итогам года прирост кредитного портфеля казахстанских БВУ составил ₸7,1 трлн, тогда как по итогам 2024 года увеличение составляло ₸6,2 трлн. Несмотря на более высокий абсолютный прирост, относительные темпы расширения кредитования незначительно замедлились, но сохраняли достаточно агрессивный экспансионистский темп: в 2025 году рост портфеля составил +20,1%, против +21,3% годом ранее.

В целом, второй год подряд сохраняются высокие темпы расширения кредитного портфеля, на уровне свыше 20% в год. Ключевым драйвером роста по-прежнему остаётся розничное кредитование, которое продолжает активно увеличиваться, несмотря на последовательное ужесточение регуляторных и макропруденциальных мер, направленных на сдерживание избыточного роста потребительских займов.

Источник: данные НБРК, расчёты THE TENGE

Среди банков-лидеров по вкладу в расширение кредитования отчётливо выделяется Халык, прирост портфеля которого за месяц составил ₸583,8 млрд, что обеспечило порядка 73% совокупного прироста кредитного портфеля по сектору. Существенные объёмы прироста также зафиксированы у Kaspi (₸116,0 млрд) и Отбасы банка (₸99,9 млрд).

В целом, по итогам года совокупный прирост кредитного портфеля банков второго уровня составил ₸7,1 трлн. Ключевой вклад в расширение кредитования обеспечили Kaspi (+₸1,6 трлн), Халык (+₸1,5 трлн) и Forte (+₸1,0 трлн). Совокупно на эти три банка пришлось порядка 57% общего годового прироста кредитного портфеля по сектору.

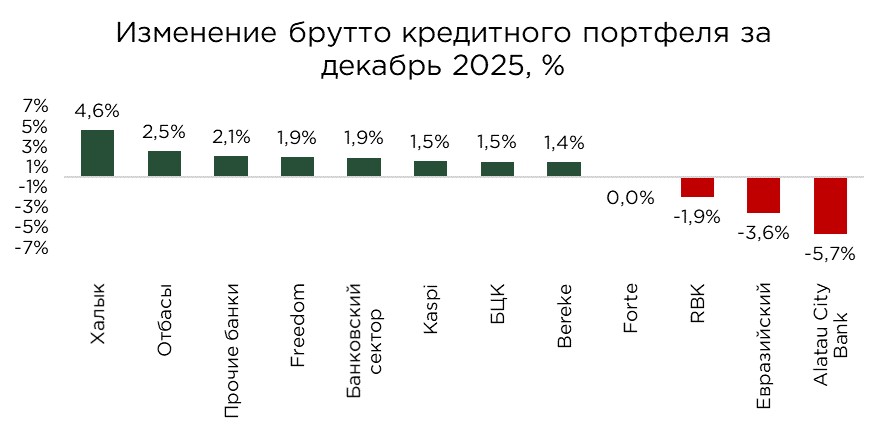

С точки зрения темпов роста наибольшую динамику роста за декабрь продемонстрировали Халык (+4,6%), Отбасы (+2,5%) и Freedom (+1,9% за месяц). Умеренные, но устойчивые темпы прироста отмечаются у Kaspi (+1,5%) и БЦК (+1,5%).

В годовом выражении наиболее высокие темпы роста кредитного портфеля среди крупных БВУ продемонстрировали Forte (+53,5%), RBK (+40,6%), Freedom (+30,0%), Kaspi (+26,3%).

В то же время за декабрь сокращение кредитного портфеля отметилось у RBK (–₸31,1 млрд), Евразийского банка (–₸58,9 млрд) и Alatau City Bank (–₸63,4 млрд). В случае Евразийского банка и RBK снижение объёмов кредитования частично обусловлено списанием и прощением проблемных займов, что, в свою очередь, отразилось на динамике портфеля и структуре проблемной задолженности.

В годовом же выражении сокращение объёма кредитного портфеля зафиксировано у Alatau City Bank (–11,0%) и у Евразийского (-1,2%).

Источник: данные НБРК, расчёты THE TENGE

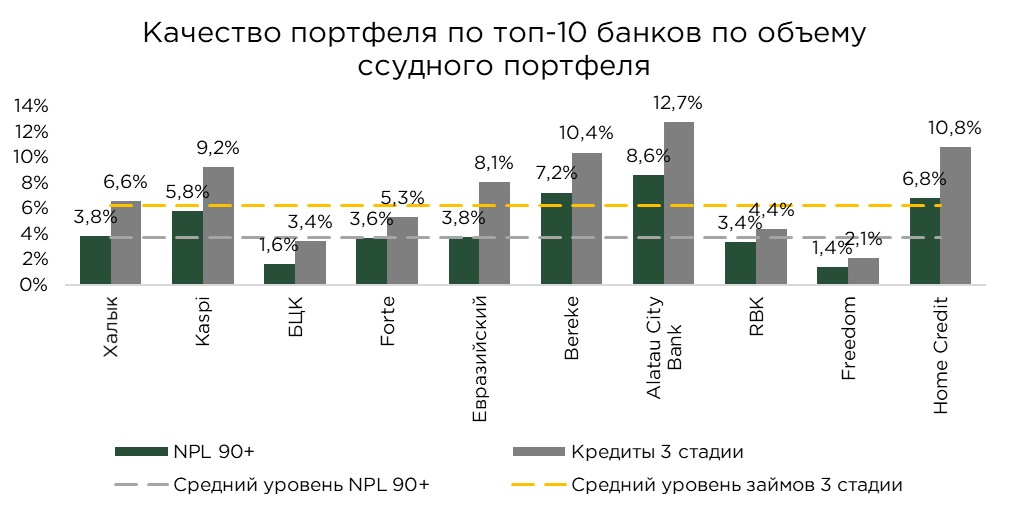

Касательно качества кредитного портфеля, в декабре зафиксировано умеренное улучшение: совокупный объём проблемных кредитов в секторе несколько сократился, чему в наибольшей степени способствовали RBK и Евразийский банк. В результате доля займов с просрочкой свыше 90 дней (NPL90+) по банковскому сектору снизилась до 3,7% (–0,1 п.п.).

В то же время у ряда крупных банков отмечается рост проблемной задолженности. Наиболее заметное увеличение доли NPL90+ зафиксировано у Alatau City Bank (+0,4 п.п.), а также у Халык и Kaspi (по +0,3 п.п. соответственно).

В разрезе банков второго уровня наибольшая доля займов с просрочкой более 90 дней сохраняется у ВТБ (9,6%), Alatau City Bank (8,6%) и Bereke (7,2%).

За 2025 год качество портфеля БВУ (доля NPL90+) ухудшилось на 0,6 п.п. Среди БВУ ухудшение портфеля отметилось у Alatau City Bank (+1,5 п.п.), Kaspi (+1,0 п.п.), Bereke (+0,8 п.п.), Forte (+0,6 п.п.) При этом, высокими темпами улучшения портфеля отметился у Евразийский банк (-2,9 п.п.).

С недавнего времени Национальный Банк начал публиковать расширенную статистику по кредитам третьей стадии обесценения, которая охватывает более широкий спектр активов с признаками повышенного кредитного риска. В среднем по сектору доля таких займов составляет 6,2%, что почти вдвое превышает показатель NPL90+. Именно данный индикатор позволяет более корректно оценивать реальный уровень проблемности кредитных портфелей БВУ, выходя за рамки формальной просрочки.

Наиболее высокие значения доли кредитов третьей стадии среди крупных банков зафиксированы у Alatau City Bank (12,7%), Home Credit (10,8%) и Bereke (10,4%). Напротив, сравнительно благоприятная динамика качества активов среди активных участников кредитного рынка отмечается у Freedom (2,1%), Altyn (2,1%) и БЦК (3,4%).

Отдельно отмечается Отбасы банк, у которого доля займов третьей стадии составляет лишь 0,4%. Однако столь низкий показатель во многом обусловлен спецификой бизнес-модели банка, ориентированной преимущественно на ипотечное кредитование, традиционно характеризующееся более высокой платёжной дисциплиной заёмщиков и устойчивым качеством портфеля.

Источник: данные НБРК, расчёты THE TENGE

При этом у ряда банков наблюдаются существенные расхождения между долей кредитов третьей стадии и уровнем просроченной задолженности свыше 90 дней (NPL90+). Наиболее выраженный разрыв среди крупных участников рынка зафиксирован у Евразийского банка, где доля кредитов третьей стадии превышает показатель NPL90+ на 4,3 п.п., у Alatau City Bank - на 4,1 п.п., а у Home Credit - на 4,0 п.п.

Подобные расхождения свидетельствуют об активном использовании банками инструментов пролонгации и рефинансирования ссуд, позволяющих отсрочить формальный переход кредитов в категорию 90+ и тем самым сдерживать рост просрочки в стандартной регуляторной статистике. В отдельных случаях применяется реструктуризация займов без принципиального улучшения финансового положения заёмщика. Такие практики действительно улучшают показатели, основанные на сроках просрочки, однако с точки зрения МСФО 9 подобные активы корректно классифицируются как кредиты третьей стадии и отражают более высокий, латентный уровень кредитного риска в портфелях банков.

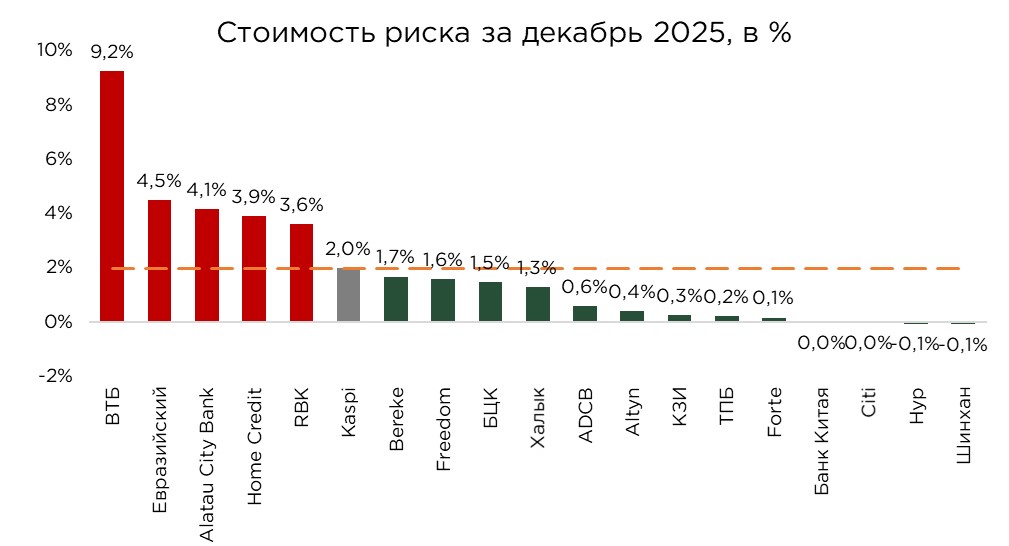

Одним из ключевых индикаторов устойчивости и качества кредитного портфеля является стоимость риска (cost of risk). Данный показатель рассчитывается как отношение объёма сформированных провизий к среднему размеру кредитного портфеля и служит косвенной, но показательной характеристикой качества активов и эффективности системы риск-менеджмента. По сути, cost of risk отражает, насколько корректно банк оценивает платёжеспособность заёмщиков и насколько его бизнес-модель устойчива к ухудшению макроэкономической конъюнктуры.

По итогам декабря среднерыночное значение стоимости риска в банковской системе Казахстана составило 1,6%, что является нормальным значением для нашего рынка.

Среди наиболее активных банков на кредитном рынке повышенные значения cost of risk зафиксированы у Евразийского банка (4,5%), Alatau City Bank (4,1%), Home Credit (3,9%) и RBK (3,6%). В целом, подобная динамика говорит о переходе в консервативную политику провизирования и о стратегии ускоренного формирования резервов «с запасом», что позволяет банкам заранее отразить потенциальные потери и снизить риск резких шоков для капитала в будущем. В практике банковского сектора такие действия, как правило, сопровождают этапы глубокой трансформации бизнес-модели, включая пересмотр риск-аппетита, смену фокуса с агрессивного роста на стабилизацию баланса, а также подготовку к структурным изменениям. Нередко подобная политика провизирования наблюдается в преддверии или на фоне сделок по продаже, слиянию либо привлечению стратегического инвестора.

В годовом выражении увеличение стоимости риска отметилось у Евразийского (+0,7 п.п.) и RBK (+0,6 п.п.), тогда как у Forte и Евразийский отметилось сокращение стоимости риска (-2,5 п.п.), (-2,9 п.п.).

Источник: данные НБРК, расчёты THE TENGE

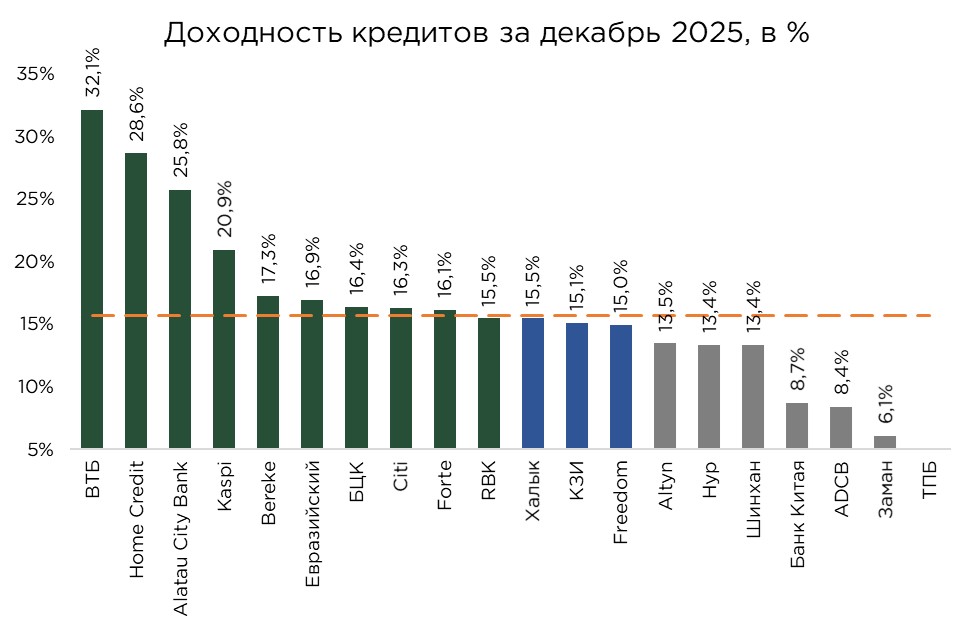

В декабре средневзвешенная расчётная доходность кредитного портфеля банков второго уровня составила 16,4%. За год расчётная доходность брутто-ссудного портфеля выросла на 1,5 п.п..

Наиболее высокая доходность традиционно фиксируется у рознично-ориентированных банков, активно работающих в сегменте необеспеченного потребительского кредитования. Так, у Home Credit расчётная доходность портфеля достигла 28,6%, у Alatau City Bank – 25,8%, а у Kaspi – 20,9%.

Высокая доходность таких портфелей, как правило, сопровождается повышенной стоимостью риска, что отражает как специфику клиентской базы, так и характер предоставляемых займов. Фактически дополнительные расходы на формирование провизий компенсируются за счёт более высоких процентных ставок по новым выдачам, что позволяет банкам поддерживать приемлемый уровень рентабельности даже на фоне роста доли проблемных кредитов.

С высокой вероятностью в 2026 году можно ожидать снижения доходности кредитных портфелей. Ключевыми факторами выступят административные и макропруденциальные ограничения на рост потребительского кредитования, который в последние годы обеспечивал основную часть процентного дохода банковского сектора.

Источник: данные НБРК, расчёты THE TENGE

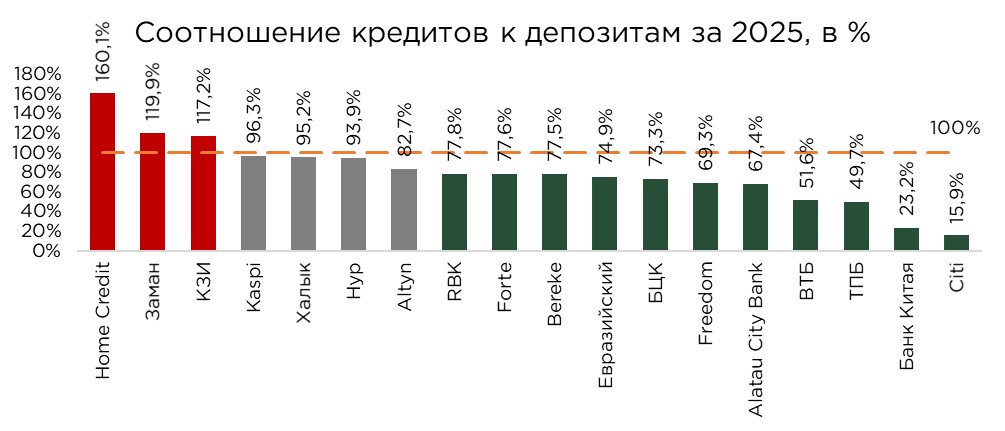

В декабре соотношение кредитов к депозитам (LDR) в банковском секторе составило 87,6%, снизившись на 3,7 п.п. по сравнению с ноябрём.

Значения LDR выше 100% зафиксированы у исламских банков, а также у Home Credit и Отбасы банк. В случае исламских БВУ столь высокий уровень LDR отражает структурные ограничения по привлечению депозитов, связанные со спецификой продуктовой линейки и ограниченным набором инструментов для пассивных операций. Для Home Credit Bank, напротив, превышение 100% обусловлено опережающим ростом кредитного портфеля по сравнению с депозитной базой, несмотря на предложение одних из самых высоких ставок по сбережениям на рынке.

Относительно высокие значения LDR также наблюдаются у Kaspi (96,3%) и Халык (95,2%), это означает, что практически весь прирост привлечённых ресурсов данных банков направляется на кредитование.

Источник: данные НБРК, расчёты THE TENGE

UTC+00