АРРФР ОТМЕТИЛ ПОВЫШЕНИЕ КАЧЕСТВА КРЕДИТНОГО ПОРТФЕЛЯ БАНКОВ В 2025 ГОДУ

Снизились объем провизий и доля кредитов третьей стадии.

Агентство по регулированию и развитию финансового рынка (АРРФР) завершило анализ регулярной оценки качества активов банковского сектора (Asset Quality Review, AQR) за 2025 год. В периметр AQR вошли 11 крупных банков Казахстана, чьи совокупные активы составляю 88% от всей банковской системы страны.

По итогам AQR, уровень достаточности собственного капитала 11 банков оценен в размере 17,7%, что значительно выше минимального нормативного требования.

Доля стадии 3 оценена в размере 8,7% (7,5% по оценкам банков). Это показатель снизился на 1,1 п.п. по сравнению с 2024 годом, доля стадии 2 увеличилась c 3,3% до 3,5%.

В сравнении с AQR 2024 года наибольшее снижение объема дополнительных провизий зафиксировано по портфелю инвестиционных займов (на ₸61,6 млрд), преимущественно за счет сокращения дополнительных провизий по коллективным займам.

Общий уровень покрытия провизиями до AQR составил 5,9%. По оценке AQR уровень покрытия провизиями должен составлять 7,1%, что меньше результата 2024 года, который оценен в размере 8,1%.

Цели кредитования

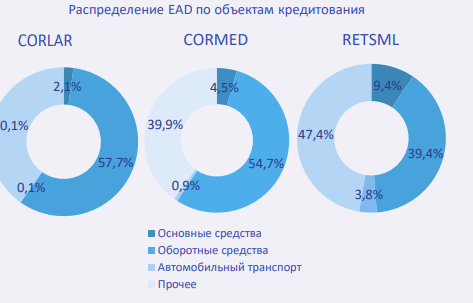

Анализ по портфелям займов, выданных в предпринимательских целях, показывает, что среди займов, по которым банки указали объект кредитования, преобладают займы на пополнение оборотных средств. Займы на приобретение основных средств составляют 2,1% от общей задолженности по портфелю CORLAR (займы крупному бизнесу) и 9,4% по портфелю RETSML (займы малому и среднему бизнесу). В портфеле CORMED (займы медицинским организациям) данный вид займов составляет 4,5% от общей задолженности. В портфелях CORLAR и CORMED займы на приобретение автомобильного транспорта представляют незначительную долю от общей задолженности (менее 1%) как и в прошлом году. В портфеле RETSML данный вид займов составляет 3,8% от общей задолженности.

Треть EAD (Exposure at Default — «сумма под риском» или «обязательства при дефолте») сосредоточена в портфеле RETCON (₸11 трлн), 14,3% EAD приходится на портфель CORLAR (₸4,7 трлн), RETSML (₸4,5 трлн) и RETCAR (₸3,7 трлн).

Качество портфеля

По итогам AQR наиболее высокая доля задолженности 3 стадии в корпоративном сегменте зафиксирована в портфеле COREST (займы, выданные на приобретение и строительство недвижимости), где показатель составил 10,1%. По кредитам на инвестиционные цели (CORINV) доля займов 3-й стадии находится на уровне 8,9%.

В разрезе корпоративных заемщиков у субъектов среднего бизнеса доля кредитов 3 стадии составляет 8,9%, тогда как у крупных корпоративных клиентов данный показатель существенно ниже – 2,6%.

В розничном сегменте по большинству портфелей доля задолженности 3 стадии остается ниже 10%, что в целом указывает на удовлетворительное качество активов. Исключением являются портфели RETCON (потребительские беззалоговые кредиты) и RETSML, где доля проблемных кредитов достигает 10,9% и 11,8% соответственно.

Уровень покрытия провизиями уменьшился по сравнению с результатами 2024 года по всем корпоративным портфелям. По портфелям COREST и CORMED уровень покрытия оценен ниже, чем в прошлом году на 4,6 п.п. и 3,5 п.п. соответственно. По остальным корпоративным портфелям изменения не такие существенные.

Требуемый уровень покрытия провизиями по оценке AQR уменьшился по сравнению с результатами 2024 года по портфелям RETEST и RETSML, по остальным портфелям наблюдаются незначительные изменения. Несмотря на прирост EAD по портфелю RETSML, требуемый уровень покрытия провизиями данного портфеля снизился на 3,5 п.п. По итогам анализа отмечается, что по портфелям CORMED и RETSML требуется наибольшее относительное покрытие провизиями.

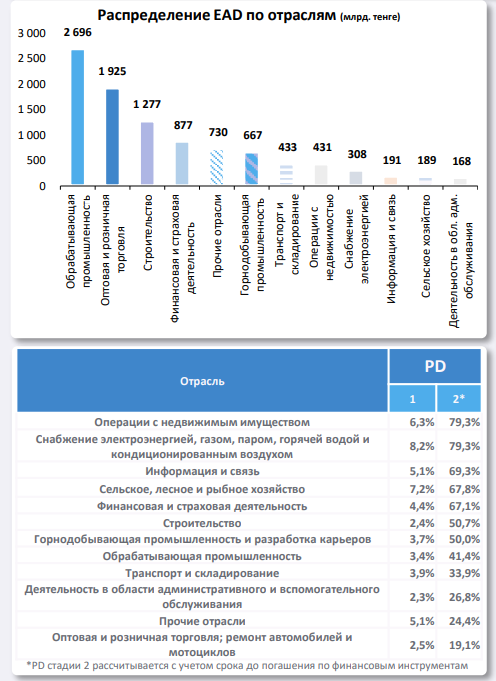

На основании общих классификаторов экономической деятельности EAD индивидуальных заемщиков разделен на 12 отраслей, из них самыми крупными по EAD являются следующие: «Обрабатывающая промышленность» (около ₸2,7 трлн), «Оптовая и розничная торговля» (₸1,9 трлн) и «Строительство» (около ₸1,3 трлн).

Наименьшее средневзвешенное значение PD (вероятность дефолта) в стадии 1 наблюдается по отрасли «Деятельность в области административного и вспомогательного обслуживания» (2,3%), наибольшее — по отрасли «Снабжение электроэнергией, газом, паром, горячей водой и кондиционированным воздухом» (8,2%). Наименьшее средневзвешенное значение PD в стадии 2 наблюдается по отрасли «Оптовая и розничная торговля» (19,1%), наибольшее — по отрасли «Операции с недвижимым имуществом» (79,3%).

Наибольший объем реклассификаций в абсолютном выражении наблюдается по отраслям «Обрабатывающая промышленность» (₸119,7 млрд) и «Прочие отрасли» (₸100 млрд). Наименьший объем реклассификаций наблюдается по отрасли «Сельское, лесное и рыбное хозяйство» (₸600 млн). Наибольшая доля стадии 3 наблюдается по отраслям «Операция с недвижимым имуществом» (21%) и «Сельское, лесное и рыбное хозяйство» (19%), а наименьшее – по отраслям «Финансовая и страховая деятельность» (0,02%) и «Информация и связь» (0,4%).

Среди заемщиков стадии 1 по показателям динамики высокие значения демонстрируют отрасли «Строительство». Наиболее низкие показатели динамики наблюдаются в отрасли «Транспорт и складирование» и в отрасли «Информация и связь».

Среди твердых залогов наибольшую долю по рыночной стоимости составляют недвижимость (44%), деньги, поступающие в будущем по off-take контрактам (26%), оборудование (11%) и транспортные средства (9%). По количеству наибольшую часть твердых залогов составляет залоговое обеспечение в виде недвижимости (43%), транспортных средств (40%) и оборудования (9,9%).

Наибольшую часть по рыночной стоимости среди объектов недвижимости составляет коммерческая недвижимость (77%), среди транспортных средств прочие виды транспортных средств (89%). Преобладающей отраслью среди заемщиков с залогами в виде off-take контрактов является «Горнодобывающая промышленность и разработка карьеров» (43%).

Портфели банков

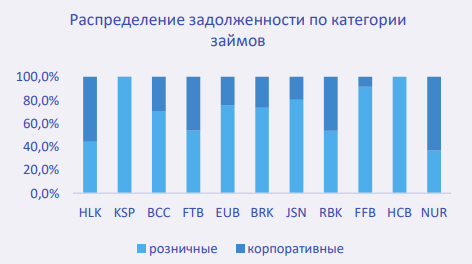

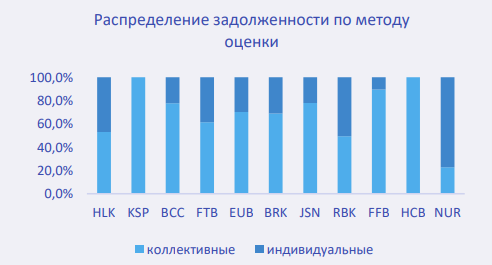

В целом, у большинства банков отмечается преобладание розничных займов. Тем не менее, кредитные портфели АО «Home Credit Bank» и АО «Kaspi Bank» полностью сформированы за счет розничного сегмента. В отличие от них, АО «Народный Банк Казахстана» и АО «Нурбанк» характеризуются доминированием корпоративного кредитования. А у RBK банк отмечено более сбалансированный портфель.

Наибольшее количество индивидуальных заемщиков зафиксировано у АО «Народный Банк Казахстана» и «АО «Bereke Bank» (ДБ Lesha Bank LLC (Public)), наименьшее – у АО «Alatau City Bank» и АО «Фридом Банк Казахстан». В разрезе задолженности наиболее высокие значения у АО «Народный Банк Казахстана», АО «БанкЦентрКредит» и АО «Forte Bank».

В целом, по большинству банков фиксируется сокращение доли займов 1 стадии при одновременном росте долей кредитов 2 и 3 стадий.

Сравнительно низкая доля займов 3 стадии сохраняется у Freedom Bank (2,7% после AQR) и «Банка ЦентрКредит» (3,5%). В то же время наиболее высокие значения зафиксированы у «Нурбанка» (21,2%) и Alatau City Bank (бывший Jusan Bank) — 20%, а также у «Евразийского банка» (15,9%) и Home Credit Bank (11,4%). У остальных банков второго уровня доля кредитов 3 стадии находится в диапазоне 5–10%.

Соответственно в AQR 2025 на основании статистических данных реализации залогового имущества были рассчитаны коэффициенты ликвидности, которые состоят из двух составляющих: дисконта от оценочной стоимости и срока реализации залога.

UTC+00