НАПРЯЖЁННОСТЬ США С ЕС И ИРАНОМ СТАНОВИТСЯ РЕАЛЬНОЙ УГРОЗОЙ ДЛЯ МИРОВОЙ ЭКОНОМИКИ

Инвестиции в ИИ искусственно поддерживают показатели роста и маскируют уязвимость экономики перед внешними шоками

Мировая экономика в начале 2026 года находится в состоянии неустойчивого равновесия. Хотя базовым сценарием остаётся умеренное замедление без «жёсткой посадки», совокупность факторов — от торговых барьеров до политического давления на центробанки — создаёт почву для высокой турбулентности. Как отметили аналитики S&P Global Market Intelligence в январском прогнозе перспектив глобальной экономики на 2026 год, геополитические риски, такие как напряжённость США с ЕС и Ираном, переходят из разряда маловероятных в категорию вполне реальных угроз. Также рост цен на нефть из-за событий в Венесуэле и Иране противоречит ожиданиям аналитиков. Ранее прогнозировалось падение цен, которое должно было сдержать инфляцию и помочь экономическому росту. Также исследователи отмечают противоречивые сигналы в США, где экономика растёт лучше ожиданий на фоне охлаждения рынка труда и вопроса будущей независимости ФРС. В то же время, в этом году ожидается замедление крупных экономик, в том числе в Китае, Индии, Великобритании и еврозоне. Как подчеркнули авторы обзора, масштабные инвестиции в искусственный интеллект искусственно поддерживают показатели роста и могут скрывать реальную уязвимость экономики перед внешними шоками. Главная интрига года заключается в том, смогут ли технологический бум и смягчение денежной политики компенсировать нарастающее геополитическое давление.

Ключевой макроэкономической темой 2025 года стала исключительная адаптивность экономической активности и финансовых рынков (за исключением волатильности в апреле). Данный тренд сохранялся на фоне высокой неопределённости, вызванной масштабными изменениями в политическом курсе США. По оценкам экспертов, в 2026 году ожидается сохранение текущих макроэкономических условий, что предполагает рост реального мирового ВВП на уровнях, близких к потенциальным.

Дальнейшая устойчивость роста к геополитическим событиям не гарантирована. Растущую обеспокоенность вызывает то, что события, которые мы ранее считали «хвостовыми» рисками (например, напряжённость между США и ЕС из-за Гренландии), стали более вероятными. Ещё один фактор — введение администрацией США дополнительного уровня пошлин для тех, кто «ведёт бизнес» с Ираном. В то же время подъём роста, связанный с расходами на ИИ, может создавать ложное впечатление о том, насколько устойчивыми будут экономические условия к дополнительным неблагоприятным шокам.

Геополитика в центре внимания

Начало текущего года ознаменовалось высокой событийной плотностью. В центре внимания аналитиков оказались события в Венесуэле и Иране, а также стратегия США в отношении этих регионов. Как отмечают авторы отчёта, данные факторы усилили неопределённость краткосрочных перспектив товарных и финансовых рынков.

В частности, зафиксированный рост цен на сырую нефть противоречит ряду базовых предположений, заложенных в прогноз на 2026 год. Изначально исследователи ожидали снижения нефтяных котировок за счёт расширения предложения, что должно было способствовать замедлению инфляции, пролонгации циклов смягчения денежно-кредитной политики и поддержке экономического роста.

На данном этапе мы не вносим существенных изменений в наши прогнозы, учитывая неопределённость обстоятельств, но осознаём значительный уровень риска, окружающий некоторые из них.

Прогноз роста ВВП в 2026

Несмотря на отсутствие существенных изменений в январском обновлении, эксперты подтверждают прогноз по замедлению темпов роста в ряде ключевых регионов, включая материковый Китай, Индию, Канаду, Бразилию, Великобританию и еврозону. По мнению аналитиков, при различии национальных драйверов роста существуют и общие негативные факторы. К ним относятся торговые ограничения и неблагоприятный эффект базы, ставший следствием «опережающего» введения пошлин в 2025 году. Для экономик материкового Китая и еврозоны ключевой задачей, по оценкам авторов отчёта, станет ребалансировка. При этом в случае КНР исследователи указывают на высокую сложность практической реализации данного процесса.

В качестве базового сценария на 2026 год специалисты рассматривают контролируемое замедление, а не «жёсткую посадку». Данный прогноз опирается на ожидаемые факторы поддержки, такие как снижение уровня инфляции и смягчение процентных ставок.

Тем не менее в такой неопределённой среде мы не можем полностью исключить последний сценарий для некоторых экономик. Фискальная динамика на 2026 год неоднозначна: ожидается, что более мягкая политика поможет росту в нескольких крупных экономиках, включая США, материковый Китай, Японию и Германию, тогда как для некоторых других, включая Францию и Великобританию, верно обратное.

Прогноз для экономики США

Корректировки экономических прогнозов в январском обновлении были относительно незначительными, но одним из примечательных изменений стал несколько более высокий рост в США в 2025 и 2026 годах. Это в первую очередь отражает недавние данные по активности, включая более сильный, чем ожидалось, рост реального ВВП в третьем квартале 2025 года.

Данные по занятости в США были менее обнадёживающими. Число занятых в несельскохозяйственном секторе выросло на 50 000 в декабре 2025 года, что значительно ниже ожиданий, в то время как данные за предыдущие два месяца были пересмотрены в сторону понижения в совокупности на 76 000. Чистым результатом стал средний рост за последние восемь месяцев всего на 12 000, по сравнению со 150 000 за предыдущий год.

Светлым пятном в отчёте о занятости стало снижение уровня безработицы до 4,4% с пересмотренного в сторону понижения ноябрьского уровня. Это уменьшило опасения по поводу немедленного существенного ухудшения перспектив и подтвердило характеристику условий на рынке труда США последних месяцев как «мало нанимаем, мало увольняем» (low hire, low fire).

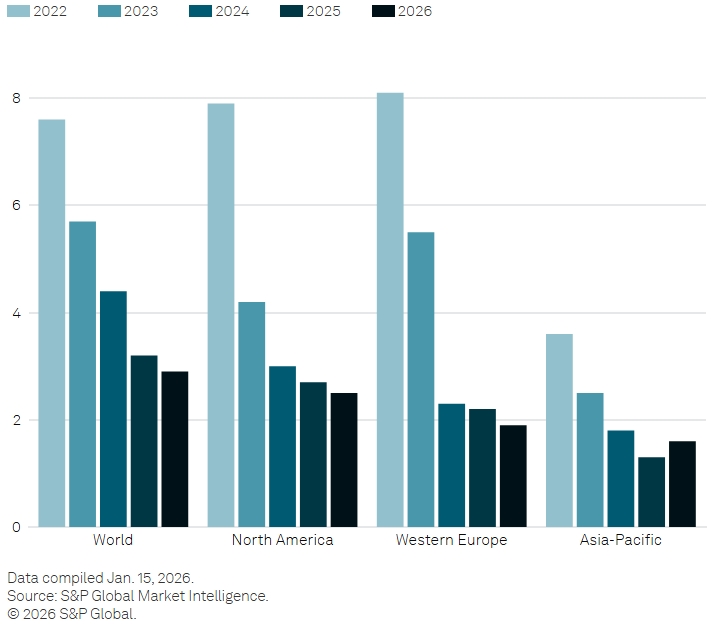

Инфляция потребительских цен, изменение за год в %

Что говорят данные индекса менеджеров по закупкам об экономике?

Индексы менеджеров по закупкам (PMI®) от S&P Global уже показали некоторую потерю импульса. Хотя в течение 2025 года наблюдались взлёты и падения, глобальный композитный индекс в целом продолжал указывать на рост мирового реального ВВП, близкий к потенциальному. Ожидания по выпуску продукции были стабильно слабыми, хотя это не оказывало существенного сдерживающего влияния на текущую активность.

Данные PMI® за декабрь 2025 года показали некоторые предварительные признаки того, что ситуация может измениться к худшему. Январские предварительные показатели, которые будут опубликованы начиная с 23-го числа, дадут раннее представление об устойчивости — или её отсутствии — к недавним событиям.

За чем ещё стоит наблюдать в этом месяце?

Юридическое расследование в отношении председателя Федеральной резервной системы Джерома Пауэлла снова вернуло вопрос о независимости ФРС в центр внимания. Тем не менее, это не изменило ожиданий рынка фьючерсов относительно лишь ограниченного и постепенного снижения ставок в 2026 году, которые сместились в сторону прогноза S&P, отметили аналитики.

На момент написания статьи дальнейшее снижение на 25 базисных пунктов не было полностью заложено в цены вплоть до июньского заседания, что соответствует нашему прогнозу. Мы ожидаем, что расчётный нейтральный диапазон 3,00-3,25% будет достигнут в сентябре, что также в целом совпадает с рынками фьючерсов. Расследование также не вывело рыночные показатели инфляционных ожиданий из их недавних диапазонов. Преобладает мнение, что независимо от того, кто возглавляет ФРС, это существенно не изменит эволюцию денежно-кредитной политики, поскольку члены совета директоров обычно действуют с высокой степенью автономии. Время покажет. Мы подготовили альтернативный сценарий, чтобы оценить последствия, если ситуация изменится.

UTC+00