FITCH ПОВЫСИЛ ДОЛГОСРОЧНЫЙ РЕЙТИНГ ДЕФОЛТА КАЗАТОМПРОМ ДО «BBB»

Финпоказатели улучшились на фоне высоких цен на уран

Изображение: kazatomprom.kz

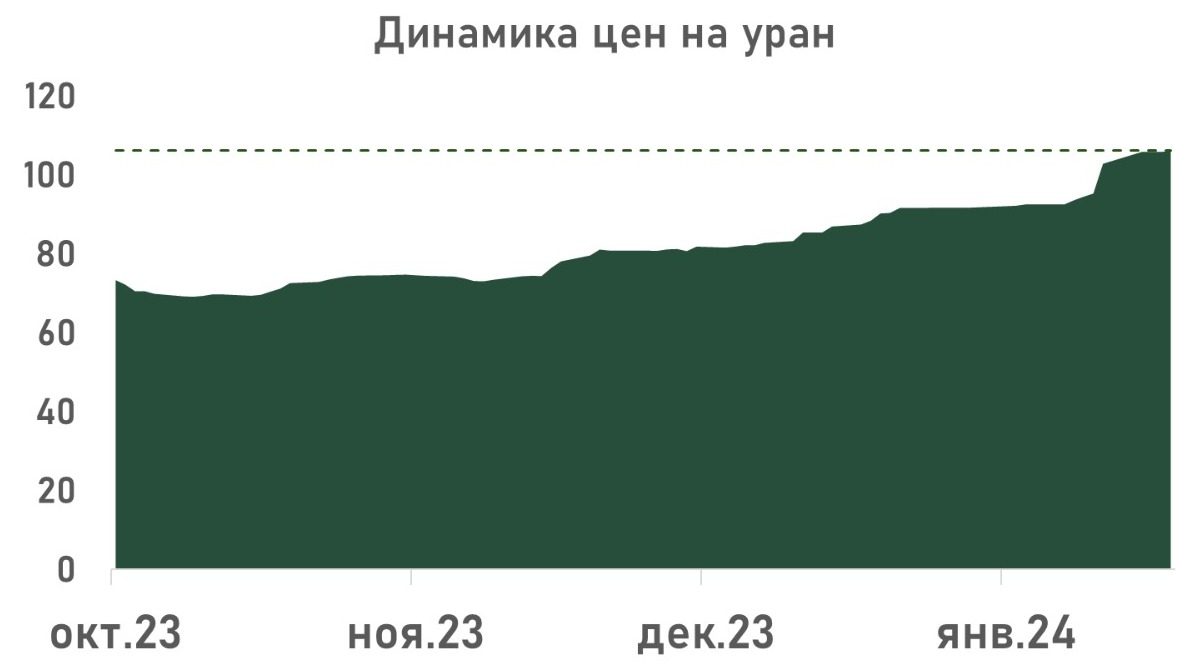

Американское рейтинговое агентство Fitch опубликовало информацию о пересмотре рейтинга Казатомпром. Аналитики отмечают улучшение финансовых показателей казахстанской компании, связанные с высокими ценами на уран, которые за год увеличились более чем в два раза или на 116%. Сейчас торги идут на уровне 106 долларов США за фунт.

Источник: investing.com

Среди ключевых предположений агентства и ожидаемые цены на радиоактивное топливо. Так, аналитики прогнозируют, что цена на уран в этом году составит 70 долларов США за фунт, а в 2025 году 65 долларов США за фунт и 40 долларов США за фунт в 2026 году.

Основные драйверы пересмотра рейтинга:

⬤ Агентство оценивает показатель EBITDA компании на 2023 год на уровне 1,1 млрд долларов США, с дальнейшим ростом до 1,7 млрд долларов в 2024-2025 годах, далее в 2026 году прогнозирует снижение показателя EBITDA до уровня 2023 года в связи со снижением цен на уран до уровня 40 долларов США за фунт;

⬤ Низкая долговая нагрузка (левередж). У компании по состоянию на 30 сентября 2023 года активы составляют более 2,2 трлн тенге, которые на 76% покрываются собственным капиталом, соответственно 24% за счёт обязательств, где отсутствуют долгосрочные займы. Краткосрочные займы составляют меньше 4% процентов от баланса. При оценке агентством показателя EBITDA компании в размере 1 млрд долларов США, коэффициент долг на EBITDA вероятнее всего составит менее «0,3». Если скорректировать на денежные средства, то у компании и вовсе отсутствует финансовая зависимость;

⬤ Высокие цены на уран вызваны газовым кризисом в ЕС. В связи с этим агентство ожидает напряжённость на урановом рынке в 2024 году с потенциальным продолжением в 2025-м. По оценкам агентства цена на уран в текущем году составит 70 долларов США за фунт;

⬤ Сильная позиция на рынке Казатомпрома. Также даёт преимущество низкая себестоимость рудников, географическая диверсификация покупателей и близость к Китаю, который является крупнейшим рынком сбыта. Так, за 9 месяцев 2023 года Поднебесная в структуре выручки Казатомпрома составила 40%;

⬤ Альтернативные маршруты, которые получилось наладить Казатомпрому, снижают риски, связанные с санкциями или другими ограничениями связанные с реализацией продукции. Ранее основным экспортным маршрутом компании являлся порт в Санкт-Петербурге. За 1 полугодие 2023 года компания увеличила перевозку продукции к своим западным покупателям через Транскаспийский международный транспортный маршрут до 58% и планирует увеличить эту долю в 2023 году до 71%;

⬤ Агентство ожидает рост добычи продукции до 25 300 тонн в 2024 году и 31 000 тонн в 2025 году, а также увеличение капитальных затрат до 200–250 млрд тенге, поскольку компания инвестирует в разработку новых месторождений, геологоразведочные работы и новый сернокислотный завод;

⬤ Ожидаются высокие дивиденды. По оценке агентства это от 75% до 100% свободного денежного потока. Также учитывая финансовый профиль компании с низкой долговой нагрузкой, на фоне роста производства и увеличения стоимости продукции, Казатомпром способен направлять значительные суммы на дивиденды;

⬤ Учитывается также факт, что 75% акций компании принадлежит Самрук-Казына с рейтингом «ВВВ» и агентство не ожидает смену структуры собственников.

UTC+00