МАКРОЭКОНОМИЧЕСКИЕ ЭФФЕКТЫ ПРЕДЛОЖЕНИЯ ЛИКВИДНОСТИ ВО ВРЕМЯ ФИНАНСОВЫХ КРИЗИСОВ

Пессимизм инвесторов играет ключевую роль в возникновении и усилении финансовых кризисов

![]()

Изображение: mamewmy/Freepik

Негативные экономические потрясения часто выступают катализатором волн пессимизма среди инвесторов, что подрывает доверие к стабильности банковской системы и усиливает неблагоприятные макроэкономические последствия. В данной статье THE TENGE представлены ключевые выводы исследования, проведённого Давиде Порчеллаккиа и Кевином Шиди. В рамках их работы вводится концепция пессимизма, которая объясняет рост контрциклического спроса банков на ликвидные активы, такие как банковские резервы, в периоды экономических стрессов.

Авторы исследования акцентируют внимание на том, что удовлетворение повышенного спроса банков на ликвидность посредством государственной политики оказывает стабилизирующее воздействие на экономику. Анализ модели демонстрирует, что такие меры снижают вероятность возникновения волн пессимизма и смягчают связанные с ними макроэкономические последствия. Эмпирические данные, представленные в статье, подтверждают эффективность этой политики как важного инструмента для поддержания финансовой стабильности.

Банки, сталкиваясь с нестабильностью потоков финансирования, стремятся создать буфер ликвидных активов, чтобы справляться с внезапными оттоками капитала без необходимости занимать средства под высокие ставки или продавать неликвидные активы с убытком. Однако серьёзные финансовые кризисы, такие как мировой кризис 2008 года, поднимают вопрос: являются ли такие события следствием исключительно высокой нестабильности потоков финансирования, или они обусловлены более глубокими структурными факторами?

Авторы предлагают модель, объясняющую природу волатильности банковского финансирования, основываясь на концепции самореализующегося пессимизма, первоначально разработанной Даймондом и Дибвигом (1983). Авторы отмечают, что пессимизм относительно банковской устойчивости может усиливаться и становиться причиной банковских набегов. Потеря доступа к финансированию вынуждает банки распродавать неликвидные активы, что подтверждает опасения инвесторов и запускает порочный круг. Этот механизм приводит к проблеме координации между инвесторами: пессимизм отдельных инвесторов может оказывать критическое воздействие на стабильность банков, особенно если те имеют слабую ликвидную позицию.

Исследования показывают, что при отклонении от идеальной информации фундаментальные показатели банков играют ключевую роль в определении вероятности возникновения пессимизма. Согласно этим выводам, банки с небольшими ликвидными резервами оказываются наиболее уязвимыми, так как даже небольшая группа пессимистично настроенных инвесторов может спровоцировать реализацию их опасений. Чтобы предотвратить эти риски, банки увеличивают спрос на ликвидные активы, стремясь повысить устойчивость своих балансов и минимизировать угрозу волатильности.

Таким образом, пессимизм, как макроэкономический феномен, оказывает значительное влияние на поведение банков и финансовую стабильность. Политики, направленные на удовлетворение спроса банков на ликвидные активы, могут быть эффективным инструментом смягчения кризисных явлений, подтверждённым эмпирическими данными.

Механика пессимизма

Неблагоприятные экономические потрясения являются ключевым фактором, провоцирующим волны пессимизма, что находит отражение в модели банковской устойчивости. Это связано с тем, что чистая стоимость банков — разница между стоимостью их активов и обязательств — играет важную роль в определении их финансовой хрупкости, аналогично влиянию буферов ликвидности. Поскольку чистая стоимость банков подвержена экономическим колебаниям, в периоды кризисов банки с низкой чистой стоимостью оказываются более уязвимыми к пессимистическим настроениям инвесторов. Такое явление наблюдалось во время мирового финансового кризиса, когда обвал цен на жильё существенно сократил стоимость активов банков, что резко ограничило их доступ к финансированию.

Повышение вероятности пессимизма увеличивает стоимость финансирования для банков, что усиливает макроэкономические последствия кризисов. Поскольку инвестиции в экономику критически зависят от банковского кредита, снижение кредитной активности приводит к замедлению роста инвестиций. Количественные оценки показывают, что пессимизм может увеличить негативное воздействие шоков на стоимость активов банков примерно на треть, одновременно продлевая их влияние. Длительность этих последствий объясняется снижением доходности капитала банков, что затрудняет их способность восстанавливать чистую стоимость в условиях высокой стоимости привлечённых средств.

В ответ на экономические потрясения банки стремятся снизить свою хрупкость, увеличивая спрос на ликвидные активы, что, однако, приводит к росту цен на них в условиях ограниченного предложения. Эмпирические данные, подтверждающие этот механизм, были зафиксированы во время мирового финансового кризиса, когда наблюдались значительные спреды процентных ставок и премии за ликвидность. Это свидетельствует о том, что механизм роста цен на ликвидные активы в периоды кризисов имеет более широкий характер и не ограничивается исключительно финансовыми потрясениями.

Такие закономерности подчёркивают важность политики, направленной на обеспечение достаточного объёма ликвидности для банков, чтобы минимизировать воздействие волн пессимизма и их макроэкономические последствия.

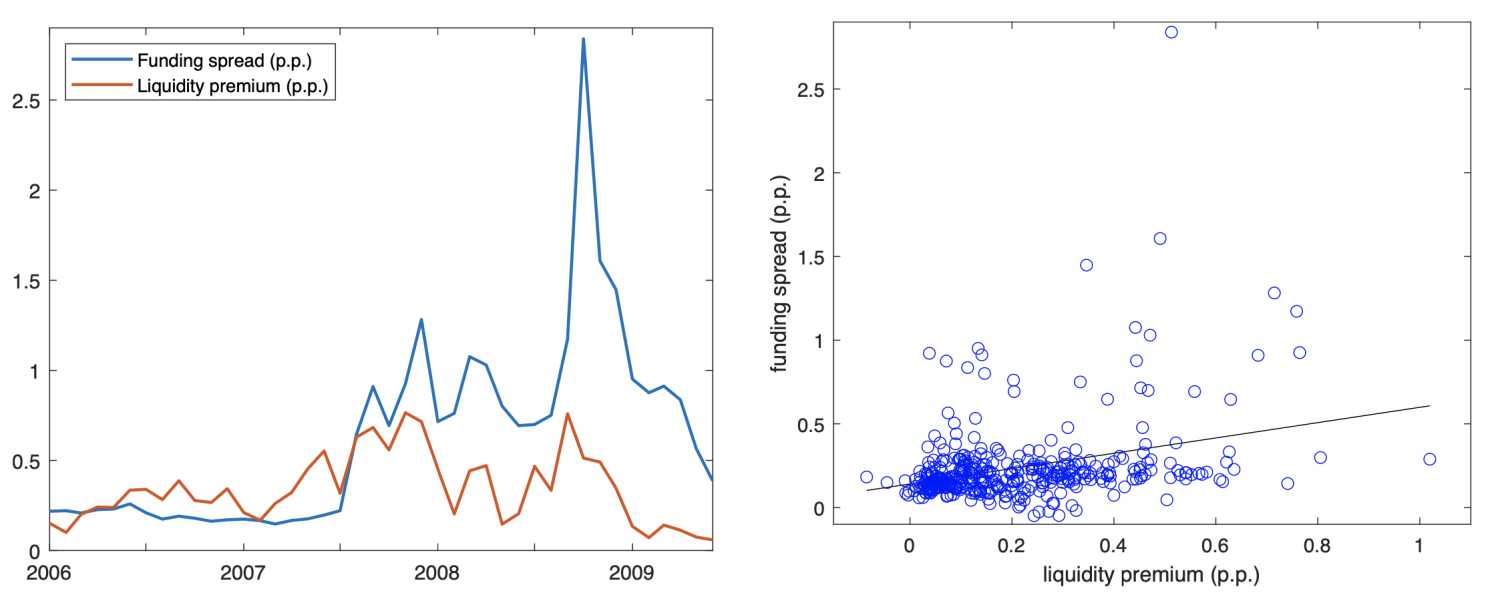

Рисунок 1. Корреляция премии за ликвидность и спреда фондирования банков

Источник: cepr.org

Примечание. Спред финансирования — это трёхмесячная (3M) ставка LIBOR за вычетом ставки репо общего обеспечения (GC) 3M. Премия за ликвидность — это ставка репо GC 3M за вычетом ставки казначейских векселей США 3M. На диаграмме используются данные по США, выраженные в процентных пунктах (п. п.). Верхняя панель показывает спред финансирования и премию за ликвидность с ежемесячной частотой в период мирового финансового кризиса. Нижняя панель — это диаграмма рассеяния с интервалами (с 300 интервалами на основе квантилей) ежедневных данных с мая 1991 года по июнь 2023 года.

Политика ликвидности

Политика предоставления ликвидных активов, таких как банковские резервы, играет ключевую роль в модели, направленной на снижение волатильности банковского финансирования. Используя данную структуру, можно проанализировать макроэкономические эффекты политики ликвидности. Исследования показывают, что расширение предложения ликвидных активов приносит краткосрочные выгоды, увеличивая ликвидные буферы банков. Это уменьшает вероятность возникновения пессимизма среди инвесторов, что, в свою очередь, снижает стоимость банковского финансирования.

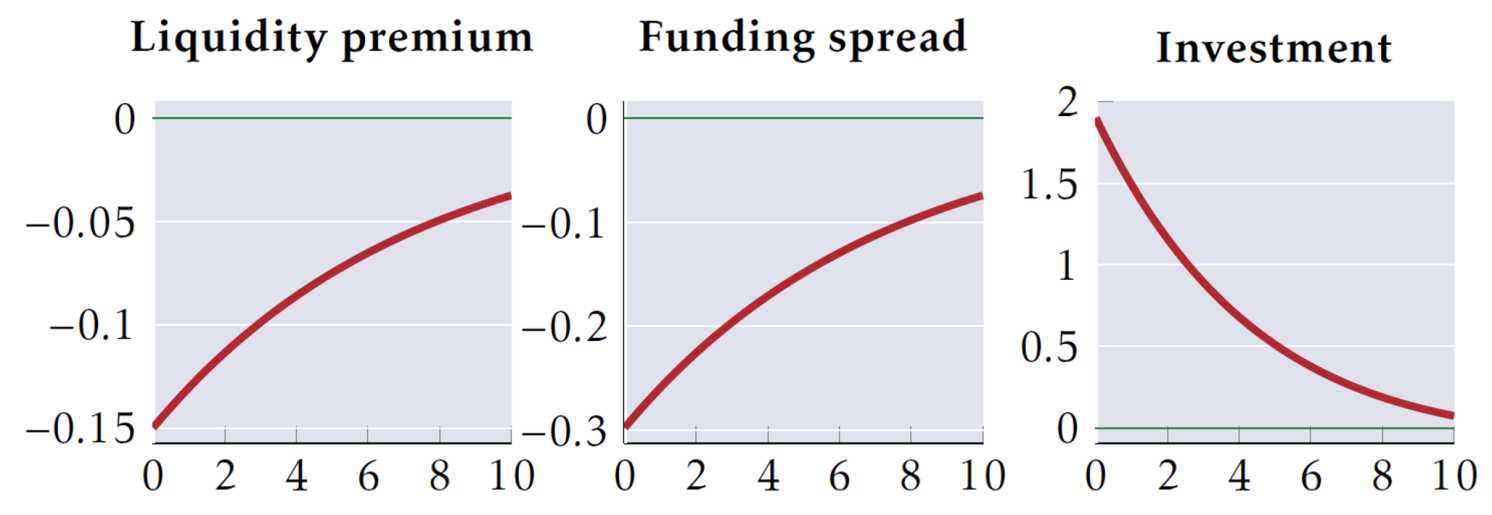

Более низкая стоимость финансирования для банков приводит к снижению ставок кредитования, что стимулирует инвестиции и способствует росту ВВП. Эмпирические данные демонстрируют, что увеличение предложения ликвидных активов, приводящее к снижению премии за ликвидность на 15 базисных пунктов, сокращает спред финансирования на 30 базисных пунктов. Это оказывает значительное влияние на экономику, увеличивая объём инвестиций примерно на 2%.

Данные также показывают, что эффект от увеличения предложения ликвидных активов имеет постепенный характер: премия за ликвидность снижается при первоначальном воздействии, а затем медленно возвращается к исходному уровню. Таким образом, политика, направленная на обеспечение банков ликвидностью, служит эффективным инструментом для стабилизации экономики, предотвращения волн пессимизма и поддержки инвестиционной активности.

Рисунок 2. Эффект шока предложения ликвидности

Источник: cepr.org

Примечание. Импульсные отклики выражены в процентных пунктах для премии за ликвидность и спреда финансирования, а также в процентах для инвестиций. Ось x — это количество лет после шока.

Эмпирические данные подтверждают эффективность политики ликвидности, демонстрируя причинно-следственную связь между премией за ликвидность и спредом финансирования банков. Хотя положительная корреляция между этими показателями, представленная в правой части рисунка 1, сама по себе не доказывает причинно-следственную связь, авторы устраняют проблему эндогенности, используя данные о казначейских облигациях США как инструмент.

Казначейские облигации США, являющиеся ключевым ликвидным активом, выпускаются с задержкой после проведения аукционов. Это создаёт ситуацию, при которой объём непогашенных облигаций определяется заранее и не может изменяться в ответ на текущие спреды финансирования или другие экономические факторы. Используя эти данные, анализ фокусируется на ежедневных изменениях премии за ликвидность, вызванных изменением объёма непогашенных облигаций. Результаты подтверждают значительное положительное влияние премии за ликвидность на стоимость финансирования банков, что указывает на наличие причинно-следственной связи.

Модель подчёркивает важность эластичного предложения государственной ликвидности, такой как банковские резервы. В условиях неблагоприятных экономических шоков банки сталкиваются с повышенной потребностью в ликвидных активах, что приводит к увеличению премии за ликвидность. Центральный банк, поставляя дополнительные резервы в такие периоды, может эффективно снизить напряжённость в банковской системе и стабилизировать экономику, смягчая макроэкономические последствия финансовых потрясений.

Заключение

Финансовая литература традиционно подчёркивает уязвимость банков перед риском банковских набегов, формализуя этот феномен как важный элемент финансовой нестабильности. В представленном подходе используется адаптация методов из этой литературы для интеграции риска банковских набегов в стандартные модели деловых циклов. Такой подход позволяет более подробно изучить, как риск банковских набегов усиливает и распространяет колебания делового цикла, а также исследовать роль государственной политики в минимизации этих последствий.

Основное внимание уделяется политике ликвидности, которая предусматривает предоставление центральным банком ликвидных активов для поддержания стабильности банковской системы. Однако модель также открывает возможности для анализа других инструментов политики, таких как дисконтное окно, через которое центральный банк выполняет функции кредитора последней инстанции, и страхование депозитов. Эти механизмы являются ключевыми элементами обеспечения финансовой устойчивости, поскольку они минимизируют риски паники среди вкладчиков и ограничивают последствия банковских набегов.

UTC+00