УРОКИ ГОСПРОГРАММ ГАРАНТИЙ БАНКОВСКОГО КРЕДИТОВАНИЯ

Насколько эффективны программы государственного гарантирования?

Изображение: Freepik

Программы государственных гарантий для банковских кредитов для предприятий, принятые во время кризиса COVID-19, были широкими по охвату и иногда существенно отличались по своей структуре и условиям. В данной статье THE TENGE вкратце объяснил исследование авторов Цзиня Цао, Линды С. Голдберг, Соналики Синхи и Стефано Унгаро, которые провели анализ, используя опрос 17 центральных банков для изучения политических уроков путём изучения параметров проектирования гарантийных программ, реализованных в их юрисдикциях. Хотя респонденты опроса указали, что вмешательства были «эффективными» в обеспечении банковского кредитования фирм во время пандемии, результаты подчёркивают важность сосредоточения внимания на особенностях разработки программ, которые определяют степень эффективности и предотвращают проблемы морального риска.

Во время кризиса COVID-19 правительства разных стран мира приняли программы чрезвычайных государственных гарантий по банковским кредитам для бизнеса. Такие меры были широкомасштабными, иногда весьма разнообразными по своей структуре и условиям и часто рассматривались как успешные с точки зрения сохранения предложения кредитов заёмщикам. Тем не менее, сравнительный анализ этих разнородных программ для извлечения политических уроков и разработки будущих программ (если они вообще необходимы) был недостаточным, учитывая широкий спектр потенциальных фискальных и экономических последствий.

Кроме того, государственные гарантии банковского кредитования потенциально могут повлиять на финансовую стабильность. Важным вопросом является проблема морального риска. У банков может быть меньше стимулов проверять заёмщиков, если кредиты гарантированы и банки могут брать на себя чрезмерные кредитные риски, выдавая кредиты некачественным заёмщикам, тем самым перекладывая риски на население. Гарантийные схемы также могут создавать моральный риск, поощряя более рискованное кредитование на периферии, который может быть более серьёзным для более рискованных банков.

В недавней публикации CEPR Policy Insight авторы рассмотрели концептуальные вопросы, некоторые неоднородности программ и некоторые вопросы политики. Авторы приводят сравнительный анализ уроков, извлечённых из опыта COVID-19, для информирования о разработке и реализации программ критических государственных гарантий в случае непредвиденных кризисных ситуаций. Цель — извлечь политические уроки, изучив параметры разработки программ гарантирования и выяснив, привели ли они к различным результатам в разных странах.

Опрос и первые данные

В 2023 году члены Международной сети банковских исследований (IBRN) провели опрос центральных банков о программах первичных банковских гарантий в их юрисдикциях. Опрос включал исчёрпывающий перечень вопросов о структуре, воздействии и доказательствах эффективности программ по конкретным странам. В опросе участвовали представители 17 центральных банков, что даёт достаточный объём выборки для выводов.

Большинство представителей центральных банков отметили, что программы гарантированного кредитования были «эффективными», то есть способствовали предоставлению кредитов предприятиям и помогали кредитному посредничеству в нестабильные времена. В частности, эти меры позволили предоставлять кредиты здоровым компаниям, которые в противном случае были бы ограничены в альтернативном финансировании.

Для того чтобы эти программы кредитования не увеличивали вероятность дефолта или морального риска среди заёмщиков, многие страны приняли несколько важных конструктивных элементов в своих программах гарантий. К ним относятся ограничения на качество заёмщиков, лимиты покрытия кредитов, общие лимиты кредитования, целевые сектора и ограничения на конечное использование кредитов по программе. Несмотря на то, что в разных странах эти элементы отличаются друг от друга, большинство стран сообщают, что программы гарантирования займов оказались эффективными в плане оказания помощи малым и средним предприятиям. Некоторые страны сообщили, что они полагаются на банковский сектор для контроля банковских рисков и потенциального морального риска.

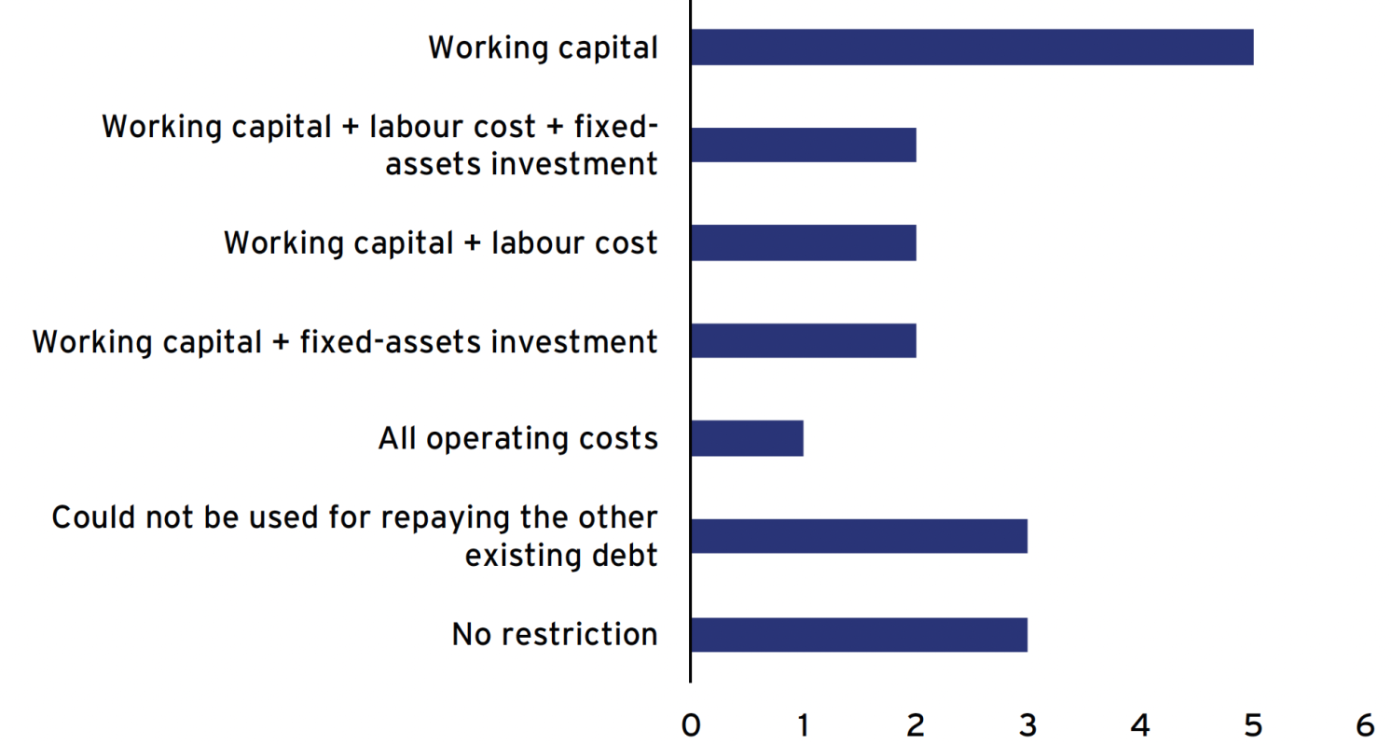

Значительная неоднородность стран в реализации гарантийных программ наглядно представлена на Рисунке 1. 14 из 17 стран сообщили о введении ограничений на конечное использование гарантированных кредитов. В частности, три страны — Финляндия, Швеция и США — прямо запретили использовать гарантированные государством кредиты для погашения существующих займов. В странах, где такой контроль конечного использования не оговаривался, существовал потенциал для частичного замещения кредитов.

Рисунок 1. Ограничения на конечное использование средств, предоставленных в рамках гарантийных программ

Источник: Cao, Goldberg, Sinha, and Ungaro (2024)

При разработке программ также использовались различные подходы к ограничениям по покрытию займов, например, максимальная доля заёмного капитала, гарантированная правительствами отдельных стран, принявших участие в исследовании. Более чем в половине стран (9 из 16) правительства гарантировали разные проценты от основной суммы кредита в зависимости от размера фирмы, где более высокое покрытие кредита ассоциировалось с небольшими фирмами и наоборот. Только в четырёх странах (Германия, Италия, Португалия и Великобритания) покрытие кредита составляло 100% от основной суммы, хотя и ограничивалось особыми случаями для малых предприятий и/или небольших кредитов. Таким образом, банки разных стран сохраняли достаточную степень «участия в игре» даже при выдаче гарантированных кредитов, поскольку они либо придерживались обычных критериев должной осмотрительности при отборе заёмщиков, либо выдавали кредиты меньшего размера.

Выводы и призыв к дальнейшей работе

В целом, кредиты с гарантиями, как правило, считаются менее рискованными для банков. Во многих странах гарантии по кредитам предоставлялись с ограничениями по качеству заёмщиков, лимитам покрытия кредитов, общим лимитам кредитования, целевым секторам и конечной цели использования кредитов — с целью предотвращения чрезмерного риска для банковского сектора путём обеспечения либо частичного покрытия кредитов, либо предоставления кредитов меньшего размера. Результаты, полученные на основе опроса, имеют несколько оговорок. Во-первых, в исследовании участвовало больше стран с развитой экономикой, поэтому важно более подробно изучить программы, реализуемые в странах с формирующимся рынком и развивающихся странах. Во-вторых, в исследовании рассматривались только программы гарантий, запущенные в период COVID-19, который ставил перед странами особые задачи.

Можно было бы провести дополнительные исследования оптимальных и сравнительных схем программ, чтобы увидеть, как оптимально откалибровать конкретные характеристики и определить краткосрочные и долгосрочные экономические, фискальные и финансовые характеристики стабильности, связанные с различными комбинациями. Необходимо провести дополнительные исследования, чтобы полностью понять последствия для банков, заёмщиков и фискальных расходов в будущем. Кроме того, было бы полезно изучить другие чрезвычайные ситуации, в которых может потребоваться предоставление гарантий, и провести всестороннее исследование метаданных, связанных с программами гарантированного кредитования. Проведение таких исследований в стабильные времена может помочь подготовиться к будущим кризисам.

UTC+00