БОРЬБА ПРАГМАТИЗМА С ИДЕАЛИЗМОМ: МИРОВОЙ ЭНЕРГОПЕРЕХОД

TotalEnergies: Мировой спрос на электроэнергию к 2050 году вырастет почти вдвое

Изображение: DC Studio/Freepik

Мировой спрос на энергию продолжает расти, прежде всего за счёт развивающихся стран, при этом темпы роста выбросов CO₂ замедляются — происходит постепенная декорреляция между энергопотреблением и выбросами. Отчёт Energy Outlook 2025 от TotalEnergies показывает, что энергетический переход уже начался, но его текущих темпов недостаточно для выполнения целей Парижского соглашения. Ключ к ускорению — сочетание прагматичных решений, масштабных инвестиций и международного сотрудничества, прежде всего с фокусом на развивающиеся страны. Без смещения приоритетов к наиболее эффективным и доступным мерам декарбонизации мир с высокой вероятностью останется на траектории потепления выше 2°C. Даже при жёстких решениях трансформация займёт десятилетия из-за длительного срока службы электростанций и автопарка. Ключевым инструментом станет «глобальный углеродный арбитраж». Это означает, что развитым странам выгоднее и эффективнее вкладывать деньги в отказ от угля в Индии, чем тратить триллионы на ещё более глубокую декарбонизацию собственной экономики. Так, закрытие угольных станций в Индии даст миру в разы больше пользы при гораздо меньших затратах.

Проанализировав изменения и тенденции, произошедшие с момента подписания Парижского соглашения 2015 года, авторы Energy Outlook 2025 представили три сценария развития к 2050 году — Trends, Momentum и Rupture, — и сфокусировались на возможностях декарбонизации, позволяющих выйти за рамки сценария Trends.

Доступ к энергии — ключ к развитию

Сегодня почти 4,6 млрд человек по-прежнему не имеют доступа к достаточному уровню энергии, необходимому для полноценного человеческого развития, особенно в сферах здравоохранения и образования (источник: Вацлав Смил, Energy and Civilization, 2019).

Ключевые проблемы хорошо известны: сокращение выбросов в электроэнергетике — крупнейшем источнике энергетических выбросов в мире (около 14 млрд тонн CO₂ в год), прежде всего за счёт снижения выработки на угольных электростанциях (10 млрд тонн CO₂ в год), а также уменьшение углеродной интенсивности транспорта (второй по величине источник выбросов) и производства тепла для промышленности и жилищного сектора.

Наша общая задача — удовлетворить этот обоснованный спрос, прежде всего в развивающихся странах, одновременно сокращая выбросы парниковых газов в рамках стратегии «Больше энергии — меньше выбросов».

Что изменилось с момента Парижского соглашения 2015 года?

Углеродная интенсивность мировой энергетики снижается

Мировой спрос на энергию продолжал расти, чему способствовало повышение уровня жизни в Китае и развивающихся странах. Выбросы CO₂ также увеличивались, однако темпы их роста замедлились после 2015 года, что свидетельствует об усиливающейся «декорреляции» между ростом энергопотребления и ростом выбросов. Углеродная интенсивность энергетического баланса улучшилась.

Несмотря на то, что мир всё ещё находится на этапе «роста энергопотребления», энергетический переход уже набирает обороты в развитых странах и приближается в других, прежде всего в Китае. Этому способствуют значительное расширение доли возобновляемых источников в мировой выработке электроэнергии и электрификация конечного потребления, особенно в дорожном транспорте Китая.

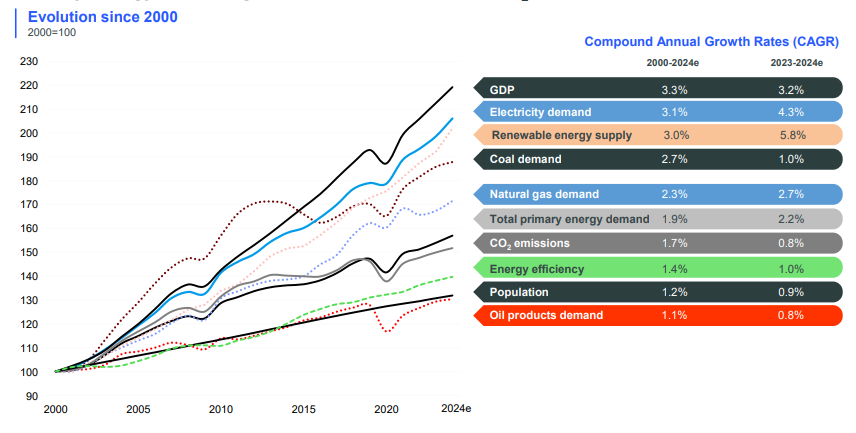

Эволюция показателей с 2000 года

Источник: TotalEnergies

Примечание. ВВП и спрос на электричество растут гораздо быстрее, чем выбросы CO2. С 2000 года выбросы росли в среднем на 1,7% в год, в то время как ВВП — на 3,3%. Это доказывает, что мир постепенно учится производить богатство, выбрасывая при этом всё меньше углекислого газа в атмосферу.

США: энергетическая независимость и снижение выбросов

В период с 2015 по 2025 год открытие и разработка трудноизвлекаемой нефти и сланцевого газа радикально изменили энергетический ландшафт США. Страна перешла от чистого импортёра к чистому экспортёру газа в 2017 году и нефтепродуктов — в 2020 году, одновременно укрепив свои позиции как одного из ключевых игроков мирового рынка СПГ.

Эта энергетическая независимость сопровождалась снижением выбросов на 21% по сравнению с 2005 годом, из которых 85% пришлось на переход от угля к газу в электроэнергетике. В результате углеродная интенсивность электроэнергетического баланса США продолжила снижаться, отражая прагматичный переход, в котором газ играет роль переходного топлива.

Китай: подъём сверхдержавы чистой энергетики

Менее чем за 20 лет Китай сформировал репутацию мирового лидера в области низкоуглеродных технологий, интегрировавшись во все звенья их цепочек создания стоимости. Этот стремительный переход привёл к доминирующему положению страны в большинстве цепочек поставок чистой энергетики (переработка редкоземельных элементов, производство фотоэлектрических элементов, аккумуляторов, поликремния и др.).

Китай также лидирует по продажам электромобилей: парк электромобилей растёт быстрыми темпами (14% легковых автомобилей в 2025 году). Однако такое доминирование сопровождается внутренними вызовами, включая риски избыточных мощностей и необходимость интеграции этих технологий в надёжную и гибкую энергетическую систему.

Опыт Китая наглядно демонстрирует ключевую реальность: глобальный энергетический переход в значительной степени зависит от его промышленных и технологических решений.

Проблемы декарбонизации электроэнергетики

Мировое производство электроэнергии резко выросло с 2000 года, чему способствовали экономический рост и спрос со стороны развивающихся стран. Возобновляемые источники сыграли важную роль: 80% прироста выработки электроэнергии в последние годы обеспечено низкоуглеродными источниками, прежде всего солнечной и ветровой энергетикой. Тем не менее, уголь во многих регионах по-прежнему доминирует.

Несмотря на прогресс, электроэнергетика сталкивается с рядом структурных и экономических ограничений:

〶 Резкое снижение цен на фотоэлектрические панели привело к тому, что себестоимость производства 1 МВт·ч солнечной электроэнергии в Европе оценивается примерно в $55/МВт·ч. Однако солнечная генерация доступна лишь несколько часов в сутки (около 20% времени), тогда как спрос на электроэнергию существует круглосуточно. Поэтому корректным является сравнение стоимости надёжной базовой генерации 24/7. В этом случае солнечная энергетика с накопителями обходится примерно в $100/МВт·ч, что немного выше, чем газовая генерация с учётом цены $80/т CO₂. Ценообразование на CO₂ является ключевым фактором ускорения конкурентоспособности низкоуглеродных решений.

〶 Существующая инфраструктура не способна эффективно интегрировать прерывистую генерацию ВИЭ (перегрузки сетей, нехватка линий передачи и распределения, всё более частые отрицательные цены и т. д.). Необходимы расширение сетей и трансформация планирования и эксплуатации.

〶 Несмотря на технологический прогресс и снижение стоимости, массовое внедрение электромобилей сдерживается высокими ценами, длительным временем зарядки и опасениями по поводу срока службы батарей. В 2024 году лишь 4% мирового автопарка составляли электромобили, несмотря на быстрый рост продаж в Китае, Европе и США.

〶 Во всём мире приоритетом остаются энергетическая безопасность и доступность. В Индии и других странах после 2016 года использование угля вновь возросло, поскольку рост спроса покрывался за счёт местного и дешёвого топлива. В странах ОЭСР власти сталкиваются с нежеланием населения принимать дополнительные издержки декарбонизации: продажи электромобилей и особенно тепловых насосов стагнируют.

Три сценария до 2050 года

Авторы доклада рассмотрели три сценария для лучшего понимания развития мировой энергетической системы до 2050 года: Trends, Momentum и Rupture.

Сценарий Trends отражает преемственность текущей государственной политики и технологического развития, прежде всего в Китае и Европе. Он учитывает ускорение внедрения зрелых низкоуглеродных технологий — солнечной и ветровой энергетики, электромобилей и тепловых насосов, — но подчёркивает, что их масштабное распространение сдерживается инфраструктурными ограничениями (электросети), геополитической напряжённостью и высокими затратами.

Предполагается, что спрос на уголь будет постепенно снижаться и к 2050 году вернётся к уровню 2000 года. Потребление нефтепродуктов будет расти до 2040 года, затем начнёт снижаться, тогда как спрос на газ увеличится до 2040 года и далее выйдет на плато.

В результате ожидаемое глобальное потепление к 2100 году составит +2,6…+2,8°C.

Сценарий Momentum описывает более амбициозную траекторию: страны ОЭСР приближаются к углеродной нейтральности к 2050 году, Китай — к 2060-му. Он основан на усиленной электрификации, практически полном отказе от угля в странах ОЭСР и его резком сокращении в Китае, при умеренном росте в Индии. Природный газ играет роль переходного источника в электроэнергетике и промышленности, а новые источники — чистый водород и устойчивые топлива — постепенно внедряются в трудноэлектрифицируемых секторах.

При этом в Индии и других странах ископаемые топлива по-прежнему обеспечивают значительную часть роста энергопотребления из-за нехватки инвестиций в низкоуглеродные решения. Потепление в этом сценарии ограничивается +2,2…+2,4°C к 2100 году.

Нормативный сценарий Rupture исходит из необходимой цели — удержать рост температуры ниже 2°C в соответствии с Парижским соглашением. Он предполагает существенно более высокий уровень международного сотрудничества, который сегодня затруднён из-за геополитической фрагментации.

Сценарий включает массовую электрификацию конечного потребления, резкий рост низкоуглеродной генерации и ускоренное сокращение использования угля, ограниченного трудно декарбонизируемыми промышленными секторами. Доля природного газа в целом остаётся стабильной, а низкоуглеродные технологии внедряются во всех секторах. В случае реализации этого сценария глобальное потепление составит +1,7…+1,9°C к 2100 году.

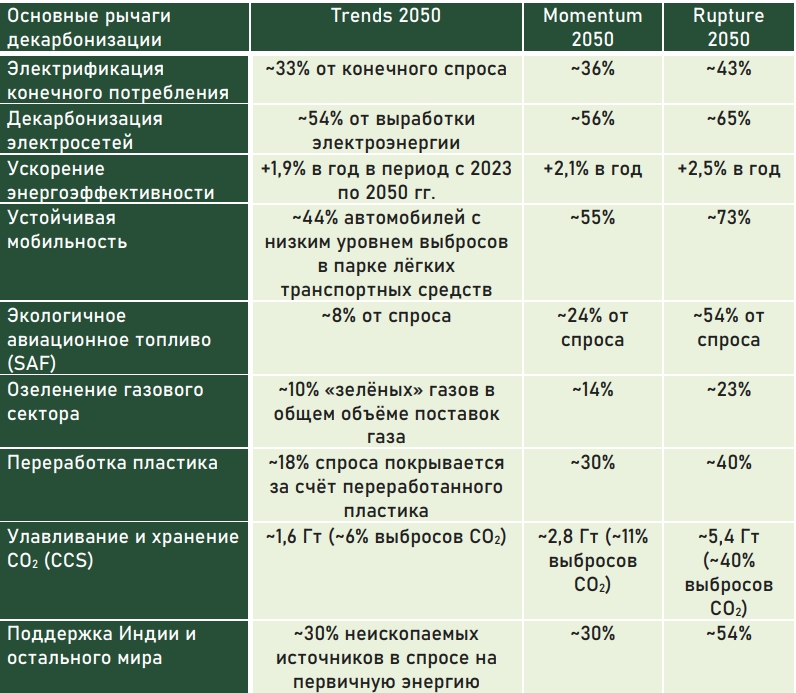

От одного сценария к другому: ключевые рычаги декарбонизации

Для перехода между сценариями и удержания роста температуры ниже +2°C необходимо активировать ряд приоритетных факторов:

〶 электрификация конечного потребления;

〶 декарбонизация электроэнергетических сетей;

〶 ускорение энергоэффективности, то есть снижение объёма первичной энергии, необходимой для создания добавленной стоимости;

〶 развитие устойчивой мобильности (массовая электрификация легкового транспорта, использование устойчивых авиационных топлив — SAF);

〶 применение более экологичных газов (зелёный газ);

〶 переработка пластмасс;

〶 улавливание и хранение CO₂ (CCS);

〶 поддержка Индии и других стран со стороны остальных региональных блоков.

Все три сценария имеют общие черты: значительный рост спроса на электроэнергию (в том числе за счёт новых сфер применения), усиление роли природного газа как переходного источника энергии и необходимость разработки новых нефтяных и газовых ресурсов для компенсации естественного падения добычи на действующих месторождениях.

Для каждого из трёх сценариев вклад различных рычагов декарбонизации к 2050 году представлен в таблице

Источник: TotalEnergies

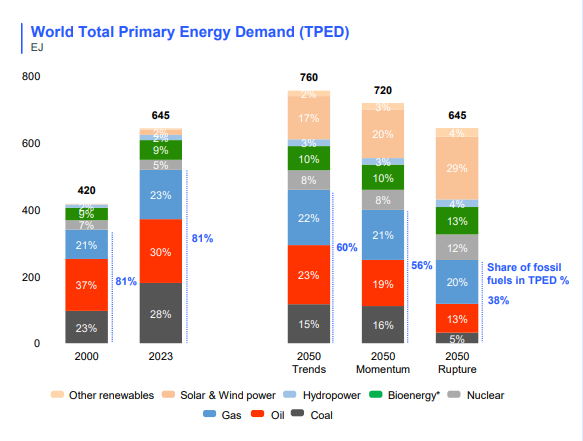

Каков будет мировой спрос на энергию в 2050 году?

В 2050 году мировой спрос на первичную энергию останется высоким, однако его уровень и структура будут зависеть от выбранного сценария. Во всех сценариях доля ископаемых топлив снижается с 81% в 2000 году до 60% в Trends, 56% в Momentum и 38% в Rupture. Солнечная и ветровая энергетика играют центральную роль, что требует глубокой трансформации электроэнергетических систем и масштабных инвестиций в сети. Газ сохраняет стратегическое значение, особенно для промышленности, тогда как биоэнергия и атомная энергетика усиливают свои позиции.

Мировой спрос на первичную энергию

Источник: TotalEnergies, Enerdata, внутренний анализ TTE

Примечание. * Биоэнергетика включает биомассу, отходы, биотопливо и биогаз. Доля ископаемого топлива (уголь, нефть, газ) в 2023 году составляла 81%.К 2050 году она упадёт до 60% в сценарии Trends и до 38% в самом амбициозном сценарии Rupture. При этом роль солнечной и ветровой энергии вырастет колоссально.

Инерция энергетических систем

Даже при принятии радикальных решений трансформация энергетических систем занимает десятилетия. Поскольку угольные электростанции в среднем эксплуатируются около 40 лет, даже при полном запрете строительства новых объектов с 2025 года более трети существующих мощностей продолжали бы работать в 2050 году.

Автомобильный сектор демонстрирует аналогичную инерцию: даже при прекращении продаж автомобилей с ДВС в 2035 году потребуется почти 20 лет для полного обновления мирового автопарка.

Выход за рамки Trends: Возможности декарбонизации в Индии и других странах

В Индии и остальном мире сегодня доступны относительно недорогие меры декарбонизации:

〶 электрификация двух- и трёхколёсного транспорта может сократить выбросы примерно на 180 млн т CO₂ в год при стоимости около $50 за тонну CO₂;

〶 замещение угля ВИЭ и газом на действующих электростанциях способно снизить выбросы до 2,4 млрд т CO₂ в год при стоимости ниже $60 за тонну CO₂;

〶 создание надёжной безугольной электроэнергетической системы для обеспечения роста может предотвратить дополнительные 2 млрд т CO₂ к 2050 году.

Переход в развивающихся странах зависит не только от передовых технологий, но и от прагматичных, доступных решений, способных быстро обеспечить значительный эффект.

От Trends к Momentum в Европе

Переход Европы от сценария Trends к Momentum означал бы дополнительное сокращение выбросов на 730 млн т CO₂ к 2050 году. Для этого потребуется полный отказ от угля до 2035 года, масштабная электрификация зданий (тепловые насосы, улучшение теплоизоляции), ускоренное внедрение электромобилей и более активное использование CCS в промышленности и электроэнергетике.

Главным препятствием остаётся финансирование. По оценкам ЕЦБ, для достижения климатических целей необходимо инвестировать около €1,2 трлн в год (8,3% ВВП), тогда как сегодня средний объём инвестиций составляет лишь €760 млрд в год. Таким образом, задача заключается не только в технологиях, но и в способности привлекать капитал, координировать политику и сохранять общественную поддержку в условиях глубоких трансформаций.

Приоритет — меры с высоким эффектом и низкой стоимостью

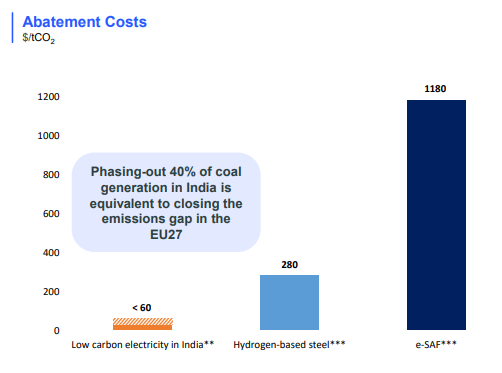

Климатическая политика должна опираться на принцип «углеродного арбитража», то есть фокусироваться на выбросах, а не на источниках энергии, и направлять ограниченные ресурсы на наиболее эффективные меры по их сокращению. Для ускорения энергетического перехода в развивающихся странах государства ОЭСР должны усилить международное сотрудничество. Такой «глобальный углеродный арбитраж» позволит быстрее сократить мировые выбросы, одновременно ограничив издержки для потребителей и бизнеса в развитых экономиках.

Ряд мер обеспечивает значительное снижение выбросов при высокой ценовой эффективности, особенно в развивающихся странах. Крайне важно сосредоточиться на уже доступных технологиях с низкой стоимостью сокращения CO₂. Так, вывод из эксплуатации 40% угольной генерации в Индии эквивалентен ликвидации разрыва по выбросам с ЕС, но обходится значительно дешевле европейских решений. ЕС следует разрешить не менее 20% компенсационных механизмов и направлять финансирование на наиболее эффективные проекты декарбонизации за рубежом, считают аналитики.

Эволюция показателей с 2000 года

Источник: TotalEnergies

Примечание: * «Великий углеродный арбитраж», Кляйнниенхейс А., Адриан Т. и П. Болтон, INET Оксфордский университет, 2022 г. ** Увеличение стоимости энергосистемы в Индии в 2030 году в результате программы Trends to Rupture, включая рост спроса на электроэнергию из-за ускоренной электрификации потребления и перехода от угля к газу и возобновляемым источникам энергии *** Голлиер, К. (2025). Экономика климатического (не)действия. PUF.

UTC+00