«ПОТЕРЯННОЕ ДЕСЯТИЛЕТИЕ»: О ЧЁМ ЕЩЁ ГОВОРИТСЯ В ДОКЛАДЕ ВСЕМИРНОГО БАНКА

Аналитики считают, что Казахстану необходимо переосмыслить приоритетность реформ

Изображение: Annette/Pixabay

Всемирный банк опубликовал полугодовой обзор экономики Казахстана, содержащий анализ последних изменений, перспектив развития и вопросов политики в стране. В 2024 году аналитики ожидают, что на фоне более низкого, чем прогнозировалось, производства нефти темпы роста ВВП замедлятся до 3,4%, с последующим ростом на 4,5-5% в 2025 году, так как расширение производственных мощностей на существующих месторождениях приведёт к подъёму экспорта и вызовет рост нефтехимической отрасли в 2025 и последующих годах.

Завышенный уровень инфляции, согласно прогнозу, снизится, но в 2024 и 2025 годах будет оставаться выше целевого значения центрального банка.

Достижение целевого уровня инфляции Национального банка Казахстана 5% может стать возможным, если не произойдёт преждевременное смягчение денежно-кредитной политики, и если будут реализованы планы по консолидации в налогово-бюджетной сфере. Продолжение мер по свёртыванию искажающих рынок субсидируемых процентных ставок повысит эффективность передачи воздействия денежно-кредитной политики.

В перспективах роста экономики в Казахстане есть несколько понижательных рисков, исходящих как от внутренних, так и от внешних факторов. Вторжение России в Украину и вызванная этим напряжённость в Черноморском регионе и вокруг него могут привести к дальнейшим сбоям в экспорте казахстанской нефти по Каспийскому трубопроводу, что будет иметь серьёзные экономические и бюджетные последствия, учитывая важность углеводородного сектора, отмечают авторы доклада.

Любые большие внеплановые работы по техническому обслуживанию на нефтяных месторождениях и неожиданные задержки в освоении нефтяного месторождения Тенгиз могут привести к сокращению производства и снижению темпов экономического роста. Непредвиденные факторы внешнего давления и колебания курса тенге могут привести к росту инфляции. Более того, принимая во внимание экономические связи Казахстана с Россией, риск вторичных санкций по-прежнему вызывает беспокойство, которое может снижать уверенность в рынке, сдерживать ПИИ и ограничивать рост экономики.

Также в докладе рассматриваются вызовы экономическому росту Казахстана, лежащие в их основе структурные недостатки и предлагаемые приоритетные реформы для долгосрочного развития. За период 2018-2022 годы средний рост подушевого ВВП составил 1%, намного ниже среднего показателя, 3,3%, по странам с доходом выше среднего уровня. Для улучшения качества жизни и увеличения доходов граждан в глобальном контексте, где действуют обязательства по декарбонизации, необходимо переосмыслить приоритетность реформ.

По мере того, как ранние успехи превращаются в историю, становится очевидно, что поддержание и ускорение экономического роста в стремительно меняющейся глобальной среде требует переоценки повестки реформ страны. В соответствии с ожиданиями населения, казахстанская экономика должна стать более активной и быстрорастущей, чтобы обеспечивать необходимые ресурсы и возможности для решения социальных проблем, улучшения инфраструктуры и совершенствования государственных услуг. Если не уделить приоритетное внимание экономическому росту и решительным структурным реформам, страна может остаться в постоянном стагнирующем состоянии.

Как отмечается в обзоре, сдержанные показатели роста Казахстана могут быть обусловлены сочетанием факторов низкой производительности и основополагающих структурных недостатков экономики. Наиболее очевидный недостаток проявляется в капитальных инвестициях, которые сократились с 26% ВВП в среднем до 2007 года до менее 23% в последнем десятилетии. Казахстан стабильно выделяет меньше средств на НИОКР, меньше даже среднего показателя стран с доходом выше среднего. Банковский кризис 2008-2009 годов помешал потоку кредитования для компаний, а пониженный спрос, вероятно, повлиял на стимулы для инвестиций и инноваций. В реальном значении запас кредитования для бизнеса в 2022 году был примерно на 35% меньше уровня 2007 года.

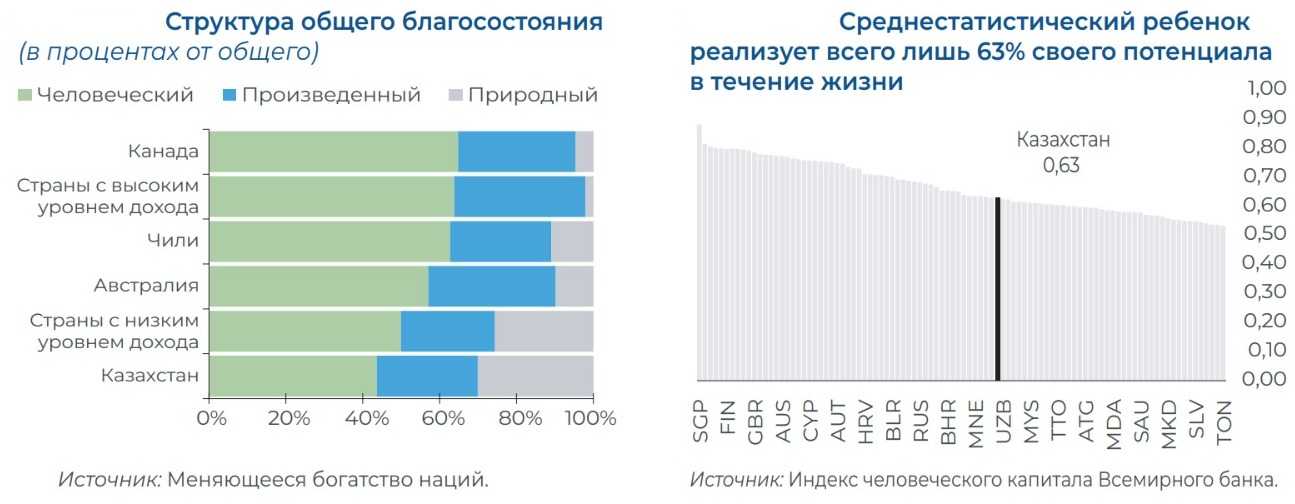

Также аналитики отмечают низкую базу человеческого капитала в стране. По их словам, база человеческого капитала в Казахстане похожа на базу человеческого капитала в странах с низким уровнем дохода и намного ниже стандартов стран с высоким уровнем дохода.

Вклад человеческого капитала в национальное благосостояние, который в Казахстане составляет 42%, близок к среднему уровню стран с низким уровнем дохода – 40%. Для сравнения, страны с похожими сырьевыми экономиками успешно перешли к модели, где человеческий капитал составляет большую часть общего благосостояния, как правило, порядка 60-70%.

Низкий, падающий уровень образования по всей стране – важный фактор, обуславливающий низкий уровень человеческого капитала, отмечают исследователи.

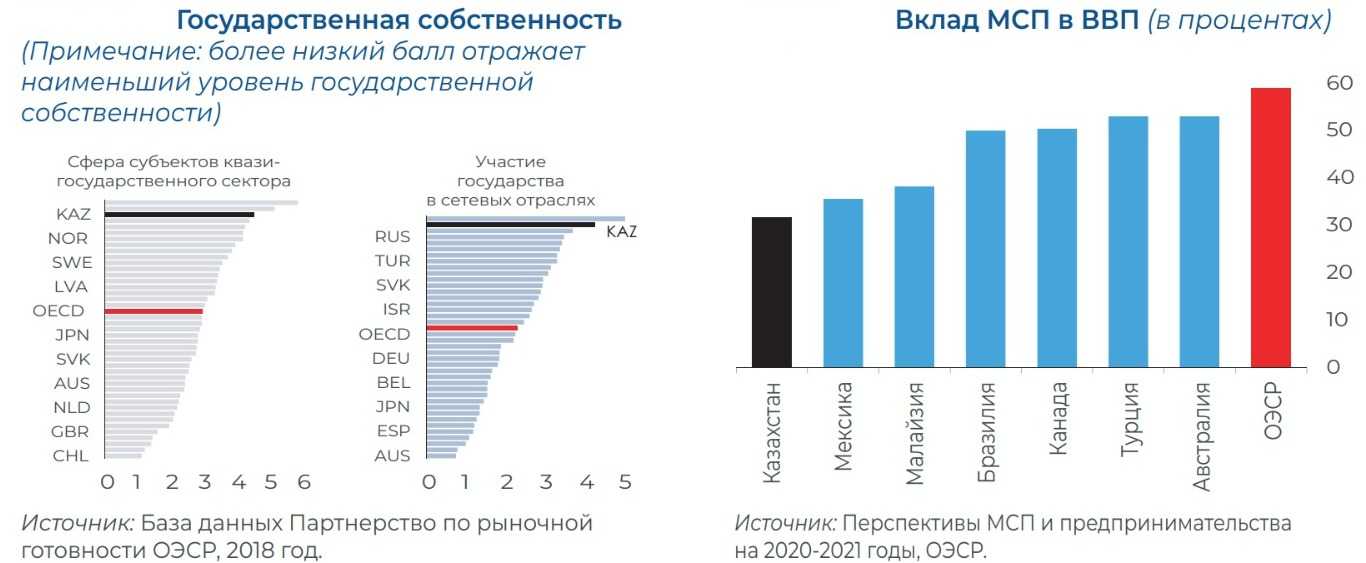

Также среди основных проблем казахстанской экономики называются неравные условия рынка и преобладание субъектов квазигосударственного сектора. В частности, значительное присутствие государственной собственности в экономике ограничивает потенциал роста частного сектора.

Государство продолжает занимать значительные позиции в других ключевых отраслях, в том числе в банковской сфере, транспорте, телекоммуникациях, коммунальном хозяйстве, где может успешно работать частный сектор. Преобладающее присутствие субъектов квазигосударственного сектора в этих ключевых отраслях в сочетании со сложной нормативно-правовой средой сдерживают привлечение ПИИ за пределами добывающих отраслей. Субъекты квазигосударственного сектора в Казахстане представлены, главным образом, конгломератами АО «Самрук-Қазына» и холдингом «Байтерек». Кроме того, при различных государственных органах действует около 6 000 небольших, в основном, нерентабельных предприятий.

Эксперты отмечают, что государство в Казахстане часто оказывает поддержку субъектам квазигосударственного сектора в виде субсидируемого финансирования, других субсидий, нормативно-правовых условий и финансовой помощи. Эта ситуация вредит конкуренции и подавляет производительность компаний. Бизнес-климат в Казахстане характеризуется как неразвитый, в нём нет необходимых основ и механизмов поддержки, способствующих развитию частного сектора. Масштабные программы поддержки бизнеса, большинство которых направлены на микро-, малые и средние предприятия (ММСП), дают стимулы, способствующие выживанию компаний, а не повышению производительности компаний. В частности, программы поддержки не предусматривают явных стимулов для увеличения производительности и содержат неотъемлемые антистимулы для выхода ММСП на новые географические и товарные рынки, которые бы помогли повысить производительность.

Среди проблем казахстанской экономики эксперты также выделяют ограниченную диверсификацию и низкую промышленную базу. Казахстан не увеличивает ёмкость знаний в своём экспорте товарами с более высокой стоимостью.

Структура экспорта за последние 20 лет изменилась лишь немного, и нефть и нефтепродукты остаются преобладающей категорией в корзине экспорта – 70%. Это делает страну уязвимой перед колебаниями мировых цен на сырьё.

Казахстану необходимо срочно принять более решительные меры политики по мобилизации доходов, подчёркивают аналитики Всемирного банка. В течение последних 15 лет налоговые поступления страны по отношению к ВВП снижались. Соотношение бюджетных доходов к ВВП упало с около 30% ВВП в 2005– 2008 годах до всего лишь 20% ВВП в 2020-2022 годах. По сбору налогов, измеряемому относительно размера экономики, Казахстан отстаёт от других стран мира.

Проведение проциклической налогово-бюджетной политики характеризуется задержкой в своевременном свёртывании мер налогово-бюджетного стимулирования, что вызывает затяжное дефицитное состояние. Дефицитное состояние играет гипертрофированную роль в подогреве инфляционного давления и создаёт риск перегрева экономики и нарушения макроэкономической стабильности. Чтобы уменьшить инфляционное воздействие, государству следует придерживаться более нейтральной или контрциклической налогово-бюджетной политики, своевременно корректируя свой фискальный курс, чтобы обеспечить стабильность экономики и умеренный уровень цен.

Также авторы доклада обратили внимание, что в настоящее время всё ещё есть большая степень свободы усмотрения в использовании средств Нацфонда РК для целевых трансфертов в моменты времени и при обстоятельствах, которые чётко не определены. Хотя это решение находится исключительно в компетенции президента, такая практика представляет потенциальный риск для доверия к бюджетному правилу. Чтобы повысить надёжность налогово-бюджетной рамки, бюджетное правило должно включать более прозрачные критерии отклонения от правила при исключительных обстоятельствах. Кроме того, следует оценить масштабы целевых трансфертов по отношению к необходимости налогово-бюджетного стимулирования, направленного на стабилизацию разрыва между фактическим и потенциальным объёмом производства, предотвращая тем самым несанкционированные вмешательства. Такая усовершенствованная рамка повысит устойчивость и надёжность бюджетного правила, считают аналитики.

UTC+00