МВФ: ДИВЕРСИФИКАЦИЯ РЫНКА ЗА СЧЁТ АКЦИЙ И ОБЛИГАЦИЙ ОБЕСПЕЧИВАЕТ МЕНЬШУЮ ЗАЩИТУ ОТ РЫНОЧНЫХ СПАДОВ

Инфляция и огромные государственные долги превратили гособлигации из тихой гавани в источник волатильности

Изображение: pressfoto/Freepik

Традиционный метод «храни 60% в акциях и 40% в облигациях» перестал работать как надёжная защита. В современном мире инфляционных шоков и высокого госдолга облигации сами стали источником риска, а не лекарством от него. Для выживания в таких условиях инвесторам необходимо пересматривать свои модели, включая в портфели сырьевые товары и альтернативные активы, а регуляторам — учитывать сценарии одновременного обвала всех рынков при стресс-тестировании, отметили аналитики Международного валютного фонда. Инвестиционные модели, такие как «паритет риска», использующие кредитное плечо на основе исторических данных, стали крайне уязвимыми к принудительной продаже активов (делевериджу) из-за изменившегося поведения рынка. Масштабный выпуск государственных облигаций для финансирования бюджетных дефицитов при одновременном сокращении балансов ЦБ заставляет частных инвесторов требовать более высокую доходность, что делает облигации более рискованными и менее пригодными для хеджирования. Из-за ослабления защитных свойств облигаций инвесторы всё чаще обращаются к «несуверенным» средствам сбережения, таким как золото, серебро и швейцарский франк.

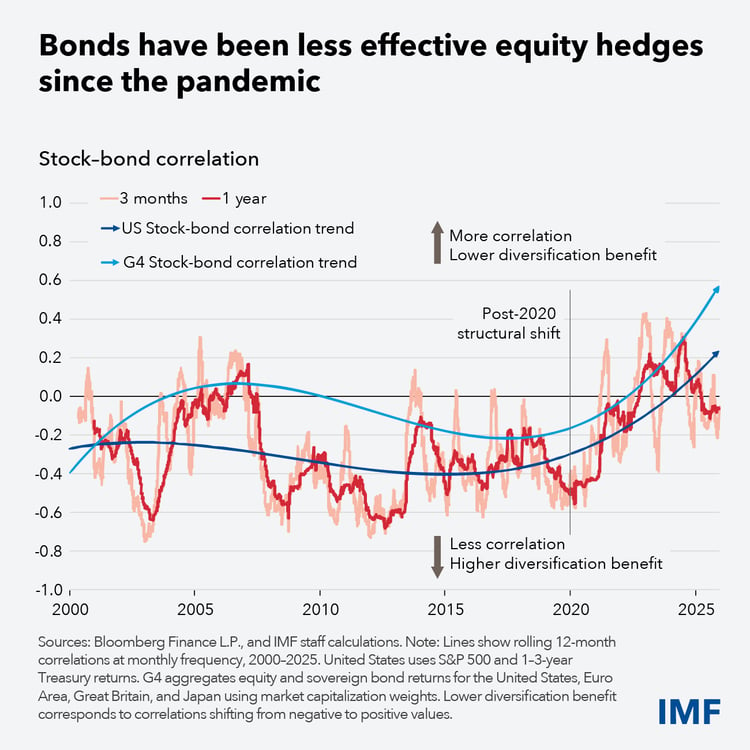

С 2020 года диверсификация стала сложнее, поскольку акции и облигации имеют тенденцию двигаться в тандеме во время резких распродаж, что усиливает опасения по поводу финансовой стабильности.

Распределение инвестиций по разным классам активов может снизить риск и сгладить доходность. Классическая диверсификация между акциями и облигациями исторически работала, потому что они двигались в противоположных направлениях. Когда акции падали, инвесторы искали безопасности в облигациях. Облигации росли, смягчая потери и стабилизируя портфели.

С начала пандемийного периода — на фоне шоков предложения, подстегнувших инфляцию, — облигации стали менее эффективны в смягчении волатильности акций. Вместо того чтобы компенсировать риск по акциям, облигации всё чаще движутся в тандеме с ними. Этот сдвиг особенно заметен во время резких рыночных распродаж и имеет серьёзные последствия, как для инвесторов, так и для политиков. Нарушение этой исторической взаимосвязи делает стратегии диверсификации — такие как классический портфель «60 процентов акций и 40 процентов облигаций» или стратегии паритета риска — уязвимыми к шокам.

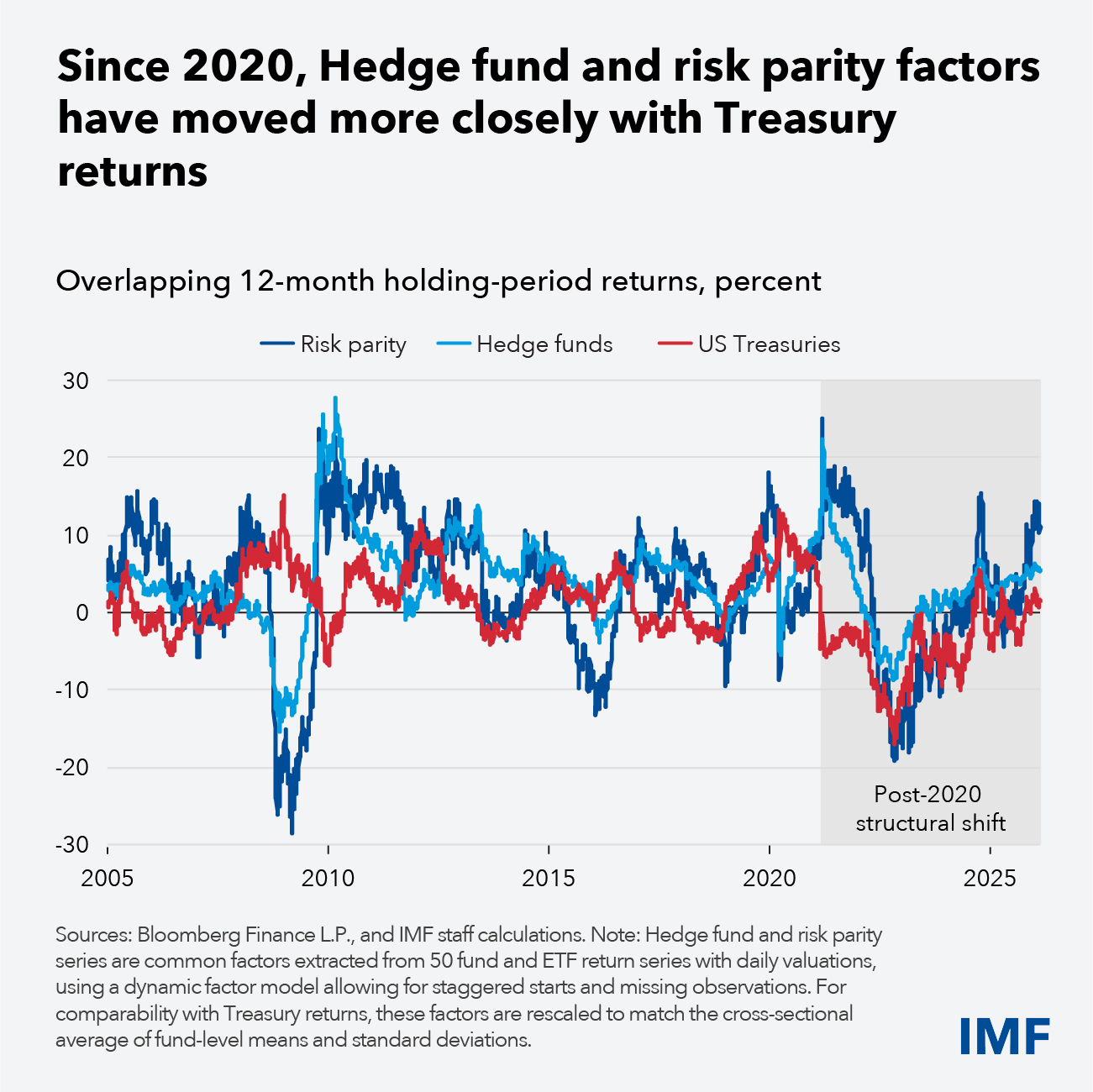

Инвестиционные стратегии хедж-фондов и паритета риска, использующие кредитное плечо на основе исторических корреляций, теперь всё чаще движутся в тандеме с доходностью казначейских облигаций, что может сделать их уязвимыми к принудительному сокращению доли заёмных средств (делевериджу). Даже консервативные институциональные инвесторы, такие как пенсионные фонды и страховые компании, могут столкнуться с повышенной волатильностью портфеля во время рыночных коррекций.

Облигации стали менее эффективными защитными активами для акций после пандемии

Коррекции, как правило, бывают резкими и сопровождаются скачком волатильности на фондовом рынке. Это усиливает системную уязвимость, так как волатильность может подпитывать динамику распродаж, ухудшая условия финансирования для инвесторов и вынуждая их избавляться от активов.

Наш анализ показывает, что переломный момент для корреляций наступил примерно в конце 2019 года. С началом пандемии в следующем году историческая взаимосвязь значительно изменилась, в результате чего резкие распродажи акций и облигаций стали чаще происходить одновременно.

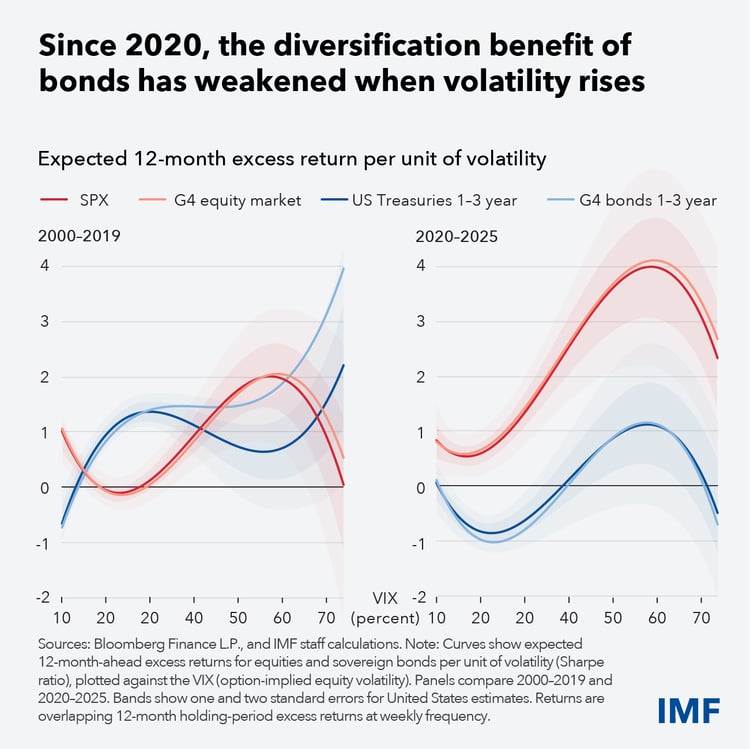

С 2000 по 2019 год обратная зависимость между ожидаемой доходностью акций и облигаций помогала инвесторам эффективно управлять рисками, отметили аналитики МВФ. Сопоставление стандартизированной ожидаемой доходности акций и облигаций с индексом VIX показывает чёткое расхождение: при росте волатильности ожидаемая доходность акций растёт по мере падения их цен, в то время как ожидаемая доходность облигаций снижается, так как их цены растут. Это было основой стратегий диверсификации.

С 2020 года факторы хедж-фондов и паритета риска двигались более синхронно с доходностью казначейских облигаций

Изменившиеся отношения с 2020 года — когда оба класса активов имеют тенденцию к одновременной распродаже в ответ на растущий рыночный стресс — усиливают риски на рынке акций в США, а также, в разной степени, в Германии, Японии и Великобритании. Это нарушение может объяснить глубину недавних рыночных обвалов: убытки суммируются, когда оба актива падают вместе.

Ослабление защитных свойств всё более очевидно по резкому росту цен на золото, серебро, платину и палладий, а также на такие валюты, как швейцарский франк. Золото, например, выросло более чем вдвое с начала 2024 года, так как в последние месяцы инвесторы искали альтернативные «тихие гавани». Цены на платину и палладий подскочили в последнем квартале прошлого года, отражая смещение диверсификации в сторону несуверенных средств сбережения.

С 2020 года выгода от диверсификации облигаций ослабла при росте волатильности

Ослабление защиты

На фоне нарушения хеджирования более высокая волатильность совпадает с более высокой ожидаемой доходностью облигаций, при этом цены в текущий период резко снижаются, поскольку инвесторы переоценивают премии за срок.

За последние несколько лет расширение предложения облигаций для финансирования растущего бюджетного дефицита в большинстве развитых стран (что мы также исследовали в Докладе о глобальной финансовой стабильности за октябрь 2025 года) усилило обеспокоенность инвесторов. В то же время валовый выпуск облигаций опередил сокращение балансов центральных банков (то есть погашение облигаций без их реинвестирования).

Поскольку центральные банки сокращают свои портфели, большая часть предложения облигаций должна поглощаться чувствительными к цене частными инвесторами. Этот разрыв стал более очевидным с конца 2023 года, когда сокращение балансов ЦБ замедлилось, в то время как объёмы выпуска остались высокими. В целом, объём предложения, поглощённый рынком, во много раз превышает сокращение активов центральных банков за последние несколько лет в четырёх крупнейших развитых экономиках.

Поскольку инфляция во многих странах всё ещё остаётся выше целевого уровня, фискальные проблемы всё чаще повышают премии за срок, так как инвесторы воспринимают облигации как более рискованный актив, что снижает их пригодность для хеджирования. Инвесторы могут требовать более высокую компенсацию за владение бумагами с длительными сроками погашения, усиливая повышательное давление на премии за срок и ещё больше подрывая защитные функции.

С учётом ожидаемого продолжения фискальной экспансии это давление может усилиться, если капитальные вложения корпораций будут всё чаще финансироваться за счёт выпуска долговых обязательств. Эти эффекты могли бы быть смягчены ускорением роста производительности, что привело бы к снижению инфляции и позволило бы правительству выпускать облигации с более короткими сроками погашения.

Политические вызовы

Центральные банки, несомненно, будут вмешиваться для стабилизации рынков облигаций в периоды экстремального стресса, но у этого есть пределы. Опора на чрезвычайные меры может привести к чрезмерному принятию рисков и подорвать рыночную дисциплину.

Более устойчивое решение, восстанавливающее хеджирующие свойства государственных облигаций, требует бюджетной дисциплины. Высокий уровень долга в мире и неопределённая траектория бюджетной политики ослабляют статус государственных ценных бумаг как безопасного убежища. Без надёжных бюджетных рамок облигации не могут служить надёжным якорем на турбулентных рынках.

Центральные банки также должны подтвердить приверженность обеспечению стабильности цен. Неожиданный всплеск инфляции с 2020 года стал ключевым фактором, способствовавшим смене корреляции между акциями и облигациями.

Регуляторам также следует включить сценарии нарушения корреляции в стресс-тесты. Финансовым институтам необходимо подготовиться к тому, что традиционная диверсификация может не сработать, поскольку модели, откалиброванные по историческим данным, могут недооценивать новые риски.

Переосмысление риска

В условиях снижения эффективности диверсификации инвесторы должны формировать портфели с учётом изменения корреляций. Альтернативные стратегии — такие как включение сырьевых товаров или частных активов — могут предложить частичное решение, но они сопряжены с собственными сложностями и рисками.

Перед политиками стоят ещё более серьёзные задачи. Поддержание финансовой стабильности в условиях высокого риска корреляции требует надёжных механизмов бюджетной и денежно-кредитной политики, тщательного стресс-тестирования и чёткой коммуникации для закрепления ожиданий. Если диверсификация не сработает, волатильность может перерасти в более масштабную финансовую нестабильность. Инвесторы и политики должны переосмыслить управление рисками для новой эры, в которой традиционные методы защиты больше не действуют.

UTC+00