СБОИ В ПРОЦЕССЕ ДЕЗИНФЛЯЦИИ МОГУТ ПОМЕШАТЬ СМЯГЧЕНИЮ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ

МВФ значительно повысил прогнозы для Казахстана

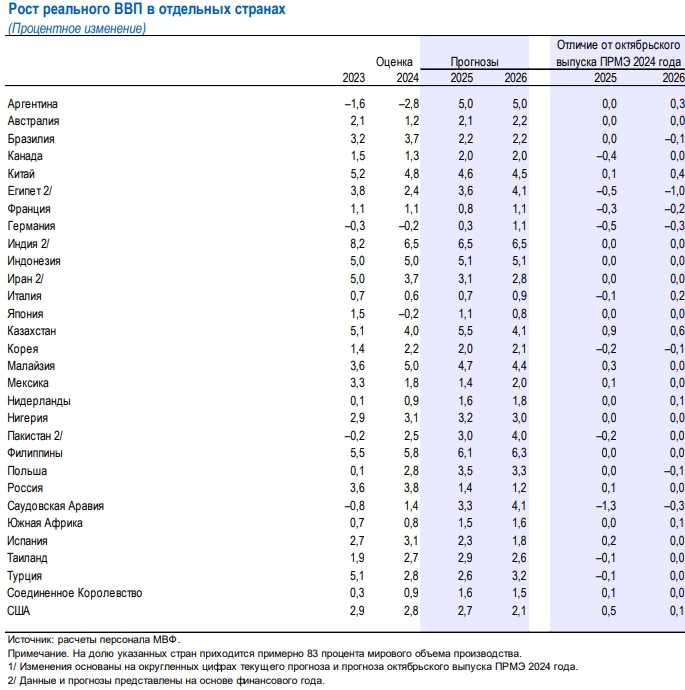

Рост мировой экономики прогнозируется на уровне 3,3% как в 2025, так и в 2026 году, что ниже исторического среднего показателя (2000–2019 гг.) в 3,7%. Прогноз на 2025 год в целом не изменился по сравнению с прошлым исследованием Международного валютного фонда, главным образом из-за пересмотра в сторону повышения прогноза для США, компенсирующего пересмотр в сторону понижения прогнозов для других крупных экономик. Ожидается, что глобальная общая инфляция снизится до 4,2% в 2025 году и до 3,5% в 2026 году, вернувшись к целевому уровню раньше в развитых странах, чем в странах с формирующимся рынком и развивающихся странах. Сбои в процессе дезинфляции, вызванные политическими мерами, могут помешать смягчению денежно-кредитной политики и негативно повлиять на устойчивость бюджета и финансовую стабильность, считают авторы доклада МВФ.

В Казахстане рост ВВП прогнозируется на уровне 5,5% в 2025 году и 4,1% в 2026 году. Это на 0,9 и 0,6 процентных пункта выше, чем в октябрьском прогнозе МВФ, соответственно. Более того, пересмотр ожиданий по показателям казахстанской экономики стал одним из самых резких в сравнении с изменениями прогнозов касательно экономик других стран.

Среднесрочные риски для базового сценария смещены в сторону понижения, в то время как краткосрочная перспектива характеризуется разнонаправленными рисками. Позитивные риски могут поднять и без того устойчивый рост в США в краткосрочной перспективе, тогда как риски в других странах смещены в сторону понижения на фоне повышенной политической неопределённости. Спровоцированные политикой сбои в текущем процессе дезинфляции могут прервать переход к смягчению денежно-кредитной политики, что будет иметь последствия для устойчивости бюджета и финансовой стабильности. Управление этими рисками требует пристального внимания со стороны политиков к балансированию компромиссов между инфляцией и реальной экономической активностью, восстановлению резервов и повышению среднесрочных перспектив роста за счёт активизации структурных реформ, а также укрепления многосторонних правил и сотрудничества.

Глобальные финансовые условия остаются адаптивными, с различиями между юрисдикциями. Акции в развитых странах растут благодаря ожиданиям благоприятной политики в США. В развивающихся странах акции более сдержанны, а укрепление доллара США усиливает жёсткость финансовых условий.

Неопределённость в экономической политике выросла, особенно в торговой и бюджетной сферах. Ожидания изменений политики в 2024 году повлияли на финансовые рынки. Политическая нестабильность в Азии и Европе вызвала потрясения и усилила неопределённость в налогово-бюджетной и структурной политике.

Ожидается, что цены на энергоносители снизятся на 2,6% в 2025 году, что больше, чем предполагалось в октябре. Это отражает снижение цен на нефть, вызванное слабым спросом со стороны Китая и сильным предложением со стороны стран, не входящих в ОПЕК+, частично компенсированное ростом цен на газ в результате более холодной, чем ожидалось, погоды и перебоев с поставками, включая продолжающийся конфликт на Ближнем Востоке и перебои на газовых месторождениях.

Прогнозируется, что цены на нетопливные сырьевые товары вырастут на 2,5% в 2025 году из-за пересмотра в сторону повышения цен на продукты питания и напитки, вызванного плохой погодой, затронувшей крупных производителей.

Ожидается, что ставки денежно-кредитной политики крупных центральных банков продолжат снижаться, хотя и разными темпами, что отражает различия в перспективах роста и инфляции.

Налогово-бюджетная политика, вероятно, ужесточится в течение 2025–26 годов в развитых странах, включая США, и в меньшей степени в странах с формирующимся рынком и развивающихся странах.

Прогнозы роста ВВП по регионам

Среди развитых стран прогнозы роста пересматриваются в разных направлениях. В США основной спрос остаётся устойчивым, что отражает сильный эффект благосостояния, менее ограничительную денежно-кредитную политику и благоприятные финансовые условия. Прогнозируется, что рост составит 2,7% в 2025 году. Это на 0,5 процентного пункта выше октябрьского прогноза, что частично отражает перенос с 2024 года, а также устойчивые рынки труда и ускорение инвестиций, среди других признаков силы. Ожидается, что в 2026 году рост замедлится до потенциального уровня.

В еврозоне ожидается ускорение роста, но более постепенными темпами, чем предполагалось в октябре, при этом геополитическая напряжённость продолжает оказывать давление на настроения. Более слабый, чем ожидалось, импульс в конце 2024 года, особенно в обрабатывающей промышленности, и возросшая политическая и политическая неопределённость объясняют пересмотр в сторону понижения на 0,2 процентного пункта до 1,0% в 2025 году. В 2026 году рост должен увеличиться до 1,4% благодаря более сильному внутреннему спросу, поскольку финансовые условия ослабнут, доверие улучшится, а неопределённость несколько уменьшится.

В других развитых странах две разнонаправленные силы поддерживают относительно стабильные прогнозы роста. С одной стороны, ожидается, что восстановление реальных доходов поддержит циклическое восстановление потребления. С другой стороны, встречные ветры в торговле, включая резкое усиление неопределённости в торговой политике, как ожидается, будут сдерживать инвестиции.

В странах с формирующимся рынком и развивающихся странах показатели роста в 2025 и 2026 годах, как ожидается, в целом будут соответствовать показателям 2024 года. По сравнению с октябрьским прогнозом, рост в Китае в 2025 году незначительно пересмотрен в сторону повышения на 0,1 процентного пункта до 4,6%. Этот пересмотр отражает перенос с 2024 года, а также объявленный в ноябре пакет фискальных мер, в значительной степени компенсирующий негативное влияние на инвестиции со стороны возросшей неопределённости в торговой политике и спада на рынке недвижимости. В 2026 году рост, по прогнозам, останется в основном стабильным на уровне 4,5%, поскольку последствия неопределённости в торговой политике ослабнут, а повышение пенсионного возраста замедлит сокращение предложения рабочей силы. В Индии прогнозируется устойчивый рост на уровне 6,5% в 2025 и 2026 годах, как и в октябрьском прогнозе, и в соответствии с потенциалом.

На Ближнем Востоке и в Центральной Азии прогнозируется ускорение роста, но меньшее, чем ожидалось в октябре. Это в основном отражает пересмотр в сторону понижения на 1,3 процентного пункта роста в Саудовской Аравии в 2025 году, в основном из-за продления сокращения добычи ОПЕК+. В Латинской Америке и Карибском бассейне общий рост, по прогнозам, несколько ускорится в 2025 году до 2,5%, несмотря на ожидаемое замедление роста в крупнейших экономиках региона. Ожидается, что рост в странах Африки к югу от Сахары ускорится в 2025 году, в то время как в странах с формирующейся и развивающейся экономикой Европы прогнозируется замедление.

Оценки объёма мировой торговли несколько пересмотрены в сторону понижения на 2025 и 2026 годы. Этот пересмотр связан с резким увеличением неопределённости в торговой политике, которая, вероятно, непропорционально сильно ударит по инвестициям среди торгово-ориентированных фирм. Тем не менее, в базовом сценарии влияние возросшей неопределённости, как ожидается, будет временным. Кроме того, опережающее увеличение некоторых торговых потоков ввиду повышенной неопределённости в торговой политике и в ожидании ужесточения торговых ограничений обеспечивает некоторое противодействие в ближайшей перспективе.

Ожидается продолжение прогресса в дезинфляции. Ожидается, что постепенное охлаждение рынков труда сдержит давление со стороны спроса. В сочетании с ожидаемым снижением цен на энергоносители общая инфляция, по прогнозам, продолжит снижаться к целевым показателям центральных банков. Тем не менее, прогнозируется, что в 2025 году инфляция будет близка к целевому показателю в 2%, но выше него в США, тогда как в еврозоне ожидается более сдержанная инфляционная динамика. В Китае прогнозируется сохранение низкой инфляции. Следовательно, разрыв между ожидаемыми политическими ставками в Штатах и других странах становится шире.

Риски для мировой экономики

Краткосрочные риски могут усилить расхождения между странами: в США они смещены в сторону улучшения ситуации, в то время как в большинстве других стран преобладают риски ухудшения на фоне повышенной неопределённости в отношении экономической политики и неблагоприятного воздействия продолжающихся корректировок (в частности, в энергетическом секторе в Европе и на рынке недвижимости в Китае).

Протекционизм, включая новые тарифы, может снизить инвестиции, нарушить торговые цепочки и усилить инфляцию, что вынудит центральные банки повышать ставки. Повышенные ставки и укрепление доллара США создадут дополнительные финансовые риски и усложнят макроэкономическое управление.

Геополитическая напряжённость, такие как конфликты на Ближнем Востоке и в Украине, способна спровоцировать скачки цен на сырьё, усиливая стагфляцию в странах-импортёрах. Однако пересмотр торговых соглашений, структурные реформы и укрепление доверия могут ускорить рост и снизить неопределённость.

Ситуация на глобальных финансовых рынках

За последний квартал усилилось расхождение в траекториях директивных ставок США и других стран. Центральные банки Европы и ряда развивающихся стран готовятся к смягчению денежно-кредитной политики из-за слабого роста, тогда как Федеральная резервная система сохраняет жёсткий курс. На этом фоне доходность облигаций США выросла, а в других странах снизилась, что укрепило доллар США по отношению к основным валютам.

Укрепление доллара также связано с торговой неопределённостью и ростом геополитических рисков, особенно по отношению к евро и валютам развивающихся стран, где наблюдаются отток капитала и давление на курсы. Финансовые условия в мире несколько ужесточились: акции США продолжают расти благодаря ожиданиям благоприятных экономических мер, но рост долгосрочных ставок сдерживает смягчение.

Рынки развивающихся стран остаются уязвимыми к торговой политике и валютным рискам, что проявляется в жёстких финансовых условиях. Участники рынка опасаются, что геополитические и тарифные факторы могут спровоцировать пересмотр стоимости рисковых активов и внезапное ужесточение глобальных финансовых условий.

UTC+00