КИТАЙСКИЙ ИНВЕСТПРОЕКТ В КАЗАХСТАНЕ ВОШЁЛ В ТОП-10 КРУПНЕЙШИХ В МИРЕ

Отчёт ЮНКТАД представил мировые тренды глобальных инвестиций

Изображение: Lifestylememory/Freepik

Согласно свежему мониторингу ЮНКТАД, 2025 год стал временем «инвестиционных гигантов». В основном мировой капитал перетекал в технологии и полупроводники, однако проект китайской корпорации East Hope в Казахстане связан со строительством металлургического кластера стоимостью $12 млрд. Именно такой колоссальный объём средств позволил инициативе войти в десятку крупнейших инвестиционных сделок планеты. На фоне общего спада в развивающихся странах Центральная Азия показала аномальный рост, превратившись в новую точку притяжения для капиталоёмкой индустрии. В целом, пятая часть глобальных вложений приходится на центры обработки данных. Однако значительная часть ПИИ пришлась на транзитные потоки через финансовые центры.

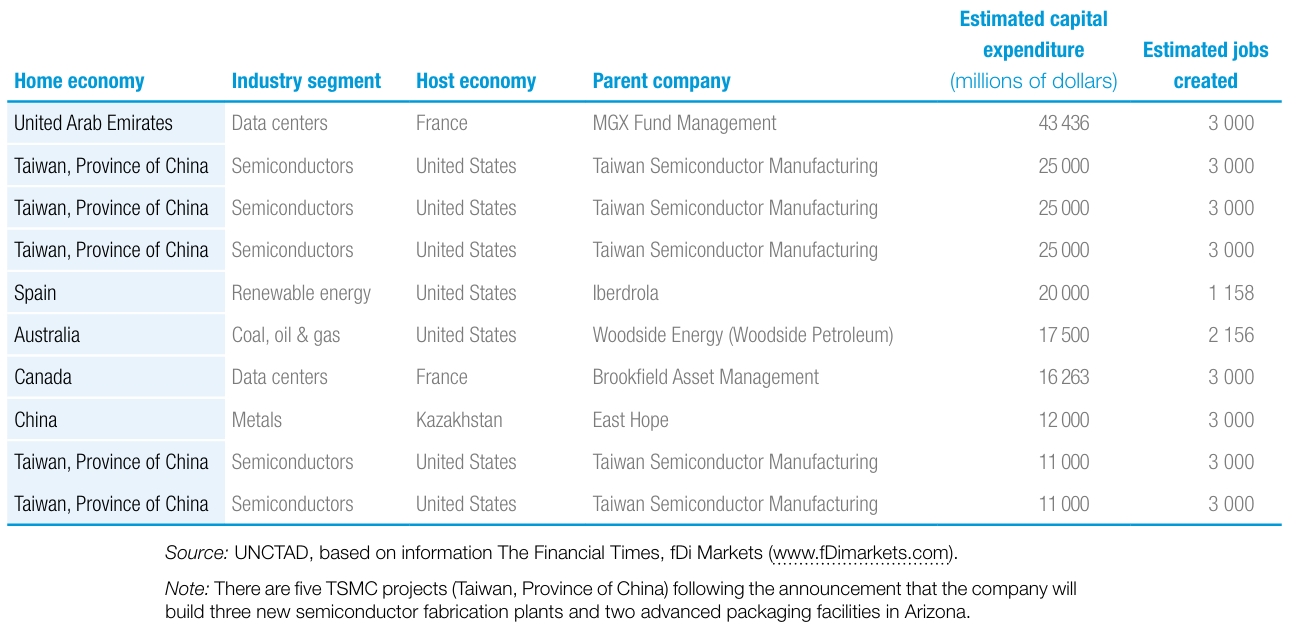

Проект китайской компании East Hope в Казахстане на сумму $12 млрд занимает 6-ю строчку в списке наиболее значимых мировых анонсов года по версии аналитиков Конференции ООН по торговле и развитию (ЮНКТАД). При этом в списке преобладают инвестиции в технологии (полупроводники и дата-центры) в США и Франции. Казахстан в этом элитном клубе единственный представляет промышленный сектор, а именно металлургию, и развивающуюся страну.

Крупнейшие новые проекты, объявленные в 2025 году

В целом, по данным отчёта ЮНКТАД по мониторингу глобальных инвестиционных трендов, в 2025 году Центральная Азия стала редким исключением из мировых тенденций на снижение реальных инвестиций. Несмотря на то, что количество новых инициатив в регионе снизилось, их качество и масштаб существенно выросли, что свидетельствует о концентрации капитала в крупных стратегических объектах.

Так, на фоне того, что в целом по развивающимся странам приток ПИИ снизился на 2%, Центральная Азия показала рост на 43% (с $5 млрд в 2024 году до $8 млрд в 2025 году). Чистые продажи в рамках трансграничных слияний и поглощений в регионе выросли на 279% — с $0,4 млрд в 2024 году до $1,39 млрд в 2025 году. Для сравнения: в мировом масштабе объём таких сделок упал на 10%, а в развивающихся странах — на 47%. Однако количество новых проектов в ЦА резко сократилось — на 43% (со 188 до 107 проектов).

Мировые тренды

Отраслевые тренды 2025 года показывают, что центры обработки данных (ЦОД) теперь формируют ландшафт ПИИ: на них приходится пятая часть стоимости всех мировых новых проектов. Стоимость новых проектов в сфере полупроводников выросла на 35%. Напротив, количество проектов резко упало в секторах с высокой интенсивностью глобальных цепочек создания стоимости (ГЦС), чувствительных к тарифам (–25%), особенно в текстильной промышленности, электронике и машиностроении.

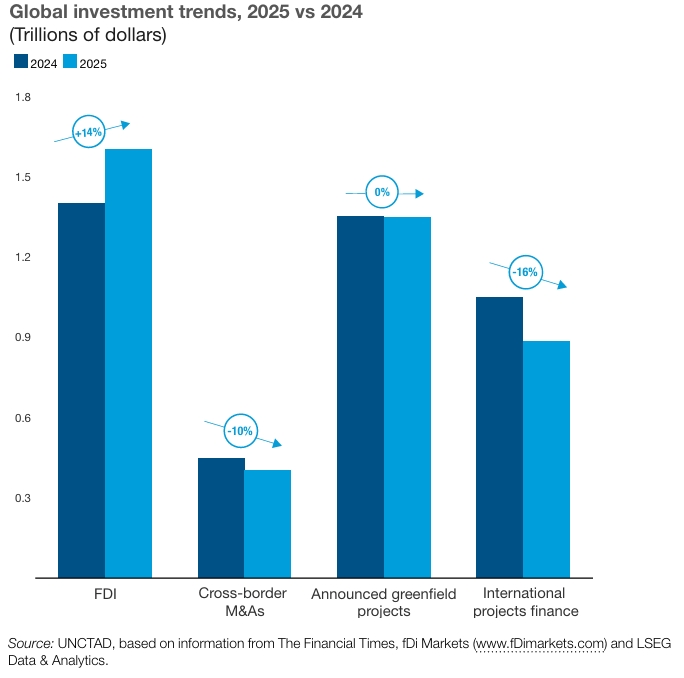

Мировые ПИИ в 2025 году составили около $1,6 трлн. Без учёта колебаний косвенных потоков через финансовые центры (Великобритания, Люксембург, Швейцария и Ирландия) рост составил бы около 5%.

Количество объявлений о новых проектах сократилось на 16%. Несмотря на это, общая стоимость осталась высокой за счёт масштабных инвестиций в ЦОД, технологии ИИ и производство полупроводников. Международное проектное финансирование продолжает падать: инвесторы неохотно берут на себя долгосрочные обязательства по крупным инфраструктурным объектам. Бум возобновляемой энергии, который поддерживал этот сектор ранее, похоже, выдохся.

Глобальные инвестиционные тренды

Географические тренды

Потоки в развитые страны выросли на 43% до $728 млрд. В развивающихся странах ПИИ сократились на 2% до $877 млрд. В странах с низким доходом ПИИ упали на 5%, что подчёркивает проблемы с финансированием и высокие риски.

ПИИ в Евросоюз выросли на 56%. В Германии объём восстановился до $50 млрд. Во Франции рост составил 45% ($39млрд), в Италии — 53% ($34 млрд). Среди крупнейших сделок — покупка немецкой Schenker AG датской компанией DSV за $15,8 млрд.

В США приток ПИИ вырос на 2%, составив крупнейший показатель в мире. Хотя общая активность M&A снизилась, наблюдался резкий рост в секторах полупроводников и телекоммуникаций (например, покупка United States Steel японской Nippon Steel за $13,8 млрд).

Приток капитала снизился в Гонконге и Республике Корея, но вырос в Сингапуре, Израиле и Саудовской Аравии. В Австралии ПИИ упали на треть из-за сокращения сделок M&A.

Количество новых проектов сократилось (на 2500 меньше, чем в 2024 году), особенно в Германии и США. Однако их общая стоимость выросла на 22%. В США более половины стоимости всех новых проектов пришлось на секторы, связанные с ИИ: полупроводники ($137млрд) и ЦОД ($38млрд).

В Китае ПИИ падают третий год подряд (–8% до $107,5 млрд). В Таиланде и Турции зафиксирован уверенный рост (35% и 29% соответственно). В Индии приток ПИИ подскочил на 73% до $47млрд, в основном за счёт сферы услуг и производства.

Что касается сектора ЦОД в бедных странах, то несмотря на общий спад стоимости проектов в развивающихся экономиках, сектор дата-центров показал рост на 44%, став заметным исключением.

Перспективы на 2026 год

Прогнозы остаются крайне неопределёнными, пишут аналитики. Рост возможен при условии снижения процентных ставок и оживления рынка слияний и поглощений. Однако реальная проектная активность, скорее всего, останется вялой из-за геополитики и торговых конфликтов. Как и в 2025 году, общие показатели будут «вытягивать» мегапроекты в стратегических отраслях, таких как полупроводники и ЦОД, при этом капитал будет концентрироваться в ограниченном числе регионов.

UTC+00