ЦЕННОСТЬ КЛИЕНТА ПРОТИВ КЛЮЧЕВОЙ СТАВКИ

Почему банки не передают изменение процентных ставок полностью и как кросс-продажи усиливают трансмиссию монетарной политики

Изображение: jcomp/Freepik

Когда центральные банки повышают или снижают ключевые процентные ставки, коммерческие банки, как правило, передают эти изменения в депозитные ставки лишь частично. Это формирует устойчивую поведенческую реакцию клиентов: после повышения ставок домохозяйства и компании нередко сокращают объёмы своих депозитов, тогда как в периоды снижения ставок — наоборот, наращивают их. THE TENGE представляет перевод исследования Кристофа Бастена и Рагнара Юэльсруда, в котором авторы предлагают новую концепцию, учитывающую как неполный перенос изменений ключевой ставки, так и связанные с этим потери депозитной базы. Анализ показывает, что банки оптимизируют не только текущую маржу по депозитам, но и долгосрочную клиентскую стоимость, что оказывает прямое влияние на механизм трансмиссии денежно-кредитной политики.

Ключевым объяснением в существующей литературе выступает парадигма депозитного канала монетарной политики (Drechsler et al., 2017). В рамках этой парадигмы банки рассматриваются как институты, использующие рыночную власть для максимизации текущей прибыли от депозитов, не принимая в расчёт будущий поток доходов, который может принести данный клиент существующий или потенциальный. Этот подход действительно способен объяснить неполный перенос изменения ставки рефинансирования на депозитные продукты.

Однако эмпирические данные последних лет выявляют более сложную природу поведения банков. В условиях отрицательных ключевых ставок многие банки устойчиво выплачивают по депозитам ставки, превышающие уровень ставки рефинансирования. Доказательства этому представлены, например, в работах Бастена и Мариатасана (2023) на примере Швейцарии, Эггертссона и соавторов (2024) по Скандинавии, а также Хайдера и коллег (2019a, 2019b) по еврозоне. Более того, исследования Бастена и Юэльсруда (2025) по Норвегии показывают, что такая практика характерна не только для фаз отрицательных ставок, но и для периодов, когда ставки находятся на низких уровнях.

Подобная динамика слабо согласуется с моделями, в которых банки заботятся исключительно о текущей прибыли по депозитным продуктам. В таких моделях рациональной стратегией было бы скорее допустить умеренный отток депозитов, чем удерживать их посредством заведомо нерентабельных процентных спредов. Реальная же практика указывает на то, что банки оценивают долгосрочную ценность отношений с клиентом, предпочитая минимизировать риски утраты клиентской базы даже ценой временного ухудшения доходности.

Сверка неполного сквозного перевода и потерь депозитов

В работе Бастена и Юэльсруда (2025) авторы предлагают обновлённую модель поведения банков, которая позволяет последовательно учитывать как неполный перенос изменений ключевой ставки на депозитные ставки, так и потери депозитной базы. Концепция строится на предположении, что банки устанавливают более привлекательные депозитные ставки не только для удержания текущих вкладчиков, но и для привлечения новых клиентов, которых впоследствии можно превратить в источник дохода через кросс-продажи.

В предыдущем исследовании (Бастен и Юэльсруд, 2023) было показано, что процесс привлечения вкладчика по своей сути напоминает инвестиционный проект: банк несёт начальные потери из-за низких спредов или даже отрицательной маржи по депозитам, рассчитывая на будущий поток прибыли от продажи клиенту дополнительных финансовых продуктов — прежде всего ипотечных кредитов и других долгосрочных услуг, для которых клиенты, как правило, менее склонны менять банк.

В работе 2025 года авторы развивают эту идею и демонстрируют, что стимулы банка по привлечению клиентов через более высокие депозитные ставки существенно зависят от уровня рыночных процентных ставок.

〶 При снижении процентных ставок чистая приведённая стоимость (NPV) будущей прибыли от кросс-продаж возрастает. Это усиливает мотивацию банков конкурировать за новых клиентов, поэтому они снижают депозитные ставки меньше, чем падают рыночные ставки. Иными словами, банки сознательно поддерживают более высокую привлекательность депозитов, воспринимая их как входную точку для создания долгосрочных клиентских отношений.

〶 При повышении процентных ставок ситуация меняется: NPV будущей прибыли от кросс-продаж сокращается. В таких условиях банки оказываются менее заинтересованы в удержании вкладчиков любой ценой и, соответственно, повышают депозитные ставки в меньшей степени, чем растёт ключевая ставка. Потенциальный отток клиентов и связанная с ним потеря будущих доходов становятся менее значимыми для принятия решений.

Эмпирический анализ данных по каждому виду отношений между банком и домохозяйством

Для количественной оценки того, в какой степени изменения ключевой ставки передаются вкладчикам через депозитные ставки, авторы строят регрессионную модель, в которой изменение процентной ставки по депозитам объясняется изменением ставки денежно-кредитной политики. Чтобы дополнительно исследовать, как эта передача зависит от потенциала кросс-продаж, в модель вводятся показатели, характеризующие ожидаемую склонность клиента в будущем воспользоваться ипотечным продуктом того же банка. Этот показатель рассчитывается ex ante и отражает оценку вероятности того, что вкладчик возьмёт ипотечный кредит в последующие годы.

Однако ключевая эмпирическая сложность состоит в том, что изменение депозитных ставок может быть обусловлено не только потенциалом кросс-продаж клиента, но и колебаниями спроса на кредиты со стороны самого банка, а также его текущими потребностями в рефинансировании. Следовательно, необходимо аккуратно отделить эффект долгосрочной ценности клиента от эффекта рыночной конъюнктуры и финансовых потребностей банка.

Для решения этой задачи авторы используют уникальный набор норвежских годовых налоговых данных за 2004–2018 годы, охватывающий всю совокупность отношений между банками и домохозяйствами. На основании этих данных демонстрируется, что потенциал кросс-продаж значимо варьируется в зависимости от демографических характеристик клиентов. Например, вкладчики младше 30 лет имеют существенно более высокую вероятность приобрести недвижимость в ближайшем будущем, а значит — взять ипотеку, чем клиенты старших возрастных групп, которые уже владеют жильём. Кроме того, семьи с детьми, как правило, покупают более крупную недвижимость, что увеличивает вероятный объём будущих ипотечных заимствований по сравнению с вкладчиками без детей.

Важным преимуществом используемого подхода является то, что один и тот же банк одновременно работает в разных муниципалитетах, которые отличаются по возрастной структуре населения и доле семей с детьми. Это создаёт естественный источник вариации в потенциале кросс-продаж между разными локальными рынками при неизменных характеристиках самого банка.

Потенциал кросс-продаж обратно коррелирует с переносом изменений ключевой ставки на депозитные ставки

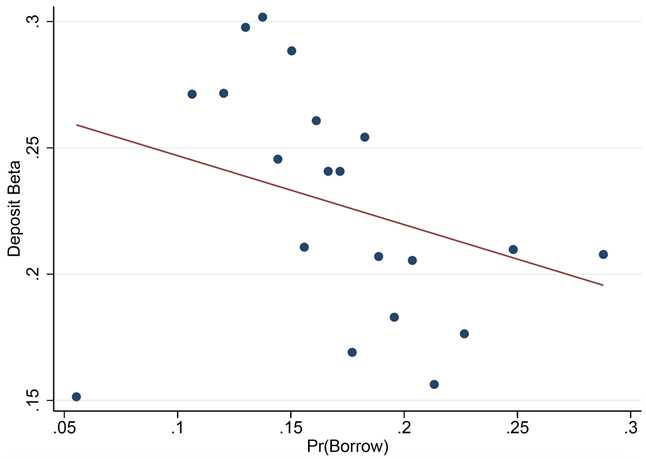

Полученные результаты подтверждают выдвинутую авторами гипотезу: чем выше потенциал кросс-продаж, тем ниже степень переноса изменений ключевой ставки на депозитные ставки. Это означает, что банки с клиентами, обладающими высоким потенциальным спросом на ипотеку и другие продукты, менее активно корректируют ставки по депозитам вслед за изменениями ставки денежно-кредитной политики. Соответствующая зависимость представлена на рисунке 1.

Этот вывод остаётся устойчивым даже после включения в модель индекса Херфиндаля–Хиршмана (HHI), который традиционно используется для оценки концентрации рынка и рыночной власти банков в сегменте депозитов. Несмотря на то, что HHI является центральной метрикой в парадигме депозитного канала, добавление в модель показателя потенциала кросс-продаж не снижает объяснительной силы HHI. Напротив, оба фактора оказываются статистически значимыми. Это свидетельствует о том, что рыночная власть (в традиционном понимании через HHI) и ценность клиента (через потенциал кросс-продаж) не исключают, а дополняют друг друга, формируя совокупный механизм ценообразования по депозитам.

Дополнительно авторы проверяют устойчивость результатов, контролируя влияние демографических характеристик, которые могут одновременно влиять и на потенциал кросс-продаж, и на финансовую грамотность или склонность клиентов выбирать наиболее выгодные депозитные продукты. В анализ включены такие факторы, как возраст вкладчиков, семейный статус и размер семьи. Даже при учёте этих переменных ключевой результат сохраняется: вкладчики с высоким потенциалом кросс-продаж получают менее полный перенос изменений ключевой ставки, а сама зависимость оказывается статистически устойчивой и экономически значимой.

Рисунок 1. Перекрёстные продажи и перенос влияния изменений учётной ставки на ставки по депозитам (доли)

Источник: Бастен и Юэльсруд (2025)

Примечание. Сначала авторы оценивают склонность к кросс-продажам для каждого отдельного банка и домохозяйства. Затем вычисляют средний коэффициент переноса и среднюю склонность к кросс-продажам на уровне каждого банка. Наконец, эта диаграмма разброса отображает зависимость среднего коэффициента переноса от средней склонности к кросс-продажам с отдельной точкой для каждой группы банков с аналогичной склонностью к кросс-продажам.

Полученные данные также показывают, что более слабый перенос изменений ключевой ставки на депозитные ставки клиентов с высоким потенциалом кросс-продаж сопровождается более сильным откликом этих же клиентов в части динамики депозитов и кредитования. Иными словами, если банк менее полно передаёт повышение ставок таким клиентам, их депозитное поведение и спрос на кредитные продукты реагируют на монетарные стимулы в значительно большей степени.

Актуальность перекрёстных продаж в еврозоне

Использование норвежских налоговых данных в базовом анализе позволяет авторам подробно сравнить поведение клиентов с различным потенциалом кросс-продаж в рамках всех отношений «банк-домохозяйство». Такой подход даёт возможность изучить, как клиенты одного и того же банка в одном и том же году получают разные депозитные ставки и принимают различные решения относительно объёмов своих вкладов в ответ на изменение условий. Высокая гранулярность данных существенно повышает точность выявления причинно-следственных механизмов, что невозможно при использовании агрегированных или менее детализированных источников информации.

Тем не менее возникает закономерный вопрос: насколько полученные выводы специфичны для норвежского контекста? Для проверки внешней валидности авторы обращаются к данным, собираемым Единым надзорным механизмом (SSM) еврозоны в рамках Процесса надзора и оценки (SREP). Опрос SREP включает прямой вопрос банкам о том, учитывают ли они факторы кросс-продаж при ценообразовании своих продуктов. Это позволяет сопоставить депозитные и кредитные ставки банков, ориентирующихся на кросс-продажи, с банками, которые такую стратегию не используют.

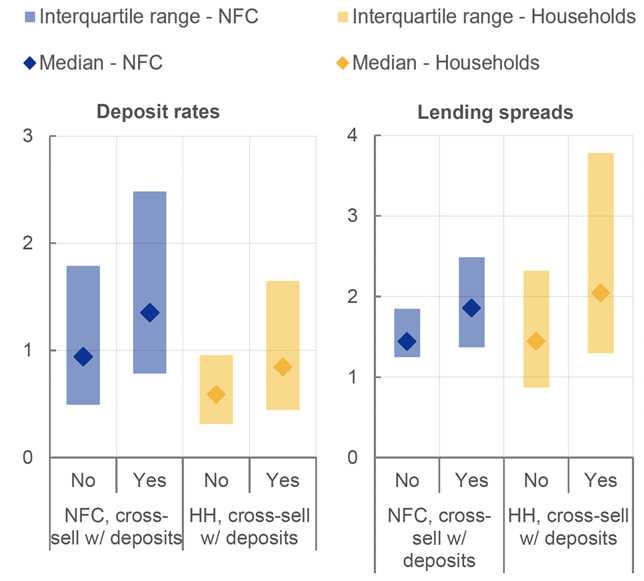

Результаты оказываются согласованными с норвежскими выводами. Банки, учитывающие потенциал кросс-продаж, предлагают более высокие ставки по депозитам при заданном уровне рыночных ставок как нефинансовым корпоративным клиентам (NFC), так и домохозяйствам (HH). Это подтверждает их стремление привлекать клиентов путём более конкурентоспособных депозитных условий (рисунок 2, левая панель).

Одновременно такие банки устанавливают более высокие кредитные спреды как для корпоративных, так и для розничных клиентов (рисунок 2, правая панель). Подобное сочетание — «дороже по депозитам, дороже по кредитам» — логично вписывается в стратегию банков, которые рассматривают депозит как точку входа в более прибыльные долгосрочные отношения.

Хотя данные SREP пока доступны лишь за ограниченное число лет и не позволяют количественно оценить всю динамику или напрямую связать её с изменениями процентных ставок, они предоставляют важное доказательство: влияние факторов кросс-продаж на ценообразование банковских продуктов наблюдается и в еврозоне с населением порядка 350 миллионов человек.

Рисунок 2. Перекрёстные продажи и ценообразование депозитов в еврозоне (процентные пункты)

Источник: Бастен и Юэльсруд (2025)

Примечание. На левой панели рисунка представлены депозитные ставки, выплачиваемые клиентам, а на правой — кредитные спреды. На каждой панели первые две точки и соответствующие интервальные столбцы отражают отношения банков с нефинансовыми корпорациями (NFC), тогда как два последующих — отношения с домохозяйствами (HH). В каждом случае метка «Да» соответствует банкам, которые в рамках опроса, проведённого Единым надзорным механизмом (SSM), заявили, что факторы кросс-продаж играют роль в их системе ценообразования. Метка «Нет» относится к банкам, утверждающим, что кросс-продажи не оказывают влияния на их ценовые решения. Во всех случаях точка отображает медианное значение показателя, а вертикальный столбец отражает межквартильный размах, предоставляя представление о распределении значений внутри каждой группы банков.

Выводы

Проведённое исследование теоретически и эмпирически демонстрирует, что банки оптимизируют не только текущую прибыль по депозитам, но и пожизненную ценность клиента, что оказывает существенное влияние на трансмиссию денежно-кредитной политики. В частности, высокая интенсивность кросс-продаж ослабляет передачу изменений ключевой ставки на депозитные ставки и, тем самым, усиливает воздействие монетарной политики на динамику депозитов и кредитование. Иначе говоря, чем выше ценность клиента для банка, тем менее полно банк передаёт ему изменение учетной ставки, но тем более чувствительным становится поведение такого клиента в части объёмов сбережений и спроса на кредит.

Полученные результаты также указывают на то, что различия в потенциале кросс-продаж между странами, банками или регионами — например, обусловленные уровнем владения жильём, демографической структурой или склонностью клиентов переходить между банками — способны приводить к неоднородной трансмиссии одной и той же денежно-кредитной политики. Таким образом, реакция банковского сектора на изменение ключевой ставки может существенно варьироваться в зависимости от характеристик клиентской базы.

Кроме того, исследование показывает, что различные компоненты банковской франшизы — депозитный и кредитный — оказываются взаимосвязанными не только через традиционный канал фондирования (где депозиты выступают источником финансирования кредитов), но и благодаря механизмам кросс-продаж. В результате кредитные продукты, предлагаемые существующим вкладчикам, становятся частью расширенной стратегии управления франшизой банка, объединяющей ценообразование, удержание клиентов и долгосрочную прибыльность.

UTC+00