ОЭСР: ПОЛНОЕ ВЛИЯНИЕ ТАРИФОВ ЕЩЁ НЕ ОЩУЩАЕТСЯ

Центральные банки должны оставаться бдительными

Изображение: Freepik

С мая США увеличили двусторонние тарифы, достигнув 19,5% в августе — это самый высокий показатель с 1933 года. Как отметили аналитики ОЭСР, полное воздействие ещё не ощущается, но уже есть первые признаки: ослабление рынков труда, рост цен и изменение поведения потребителей. В опубликованном экономическом прогнозе подчёркивается, несмотря на ожидания, мировая экономика оказалась более устойчивой в первой половине 2025 года, особенно в развивающихся странах. Это было обусловлено опережающими закупками в преддверии повышения пошлин и сильными инвестициями в искусственный интеллект в США. Прогнозируется замедление мирового роста ВВП до 2,9% в 2026 году. Рост в США резко сократится из-за пошлин и снижения иммиграции, в Китае — из-за прекращения опережающих закупок и ослабления фискальной поддержки. В большинстве стран G20 инфляция, как ожидается, снизится. Однако в некоторых экономиках она застопорилась из-за роста цен на продукты питания и устойчивой инфляции в сфере услуг. В США инфляция, вероятно, останется выше целевого уровня из-за тарифов. Основные риски включают дальнейшее повышение пошлин, возобновление инфляционного давления, рост фискальных рисков и возможную переоценку активов на финансовых рынках, в том числе волатильных криптоактивов. Необходимо укреплять международное сотрудничество и прозрачность торговой политики. Центральным банкам следует оставаться бдительными, а правительствам — обеспечивать фискальную дисциплину. Реформы, особенно в сфере конкуренции и навыков, помогут реализовать потенциал новых технологий, таких как ИИ, считают эксперты.

В первой половине 2025 года мировой рост оказался более устойчивым, чем ожидалось, особенно на многих развивающихся рынках, а также в США. Промышленное производство и торговля получили поддержку за счёт опережающих закупок перед повышением пошлин. С мая пошлины США на импорт из большинства стран выросли и к концу августа достигли эффективной ставки в 19,5%, что является самым высоким показателем с середины 1930-х годов. Хотя полное влияние повышения пошлин ещё не проявилось, уже заметны первые признаки его последствий для потребительского поведения, рынков труда и цен. Рынки труда ослабевают: в некоторых странах наблюдается рост безработицы и сокращение числа вакансий, в то время как во многих экономиках затормозилась дезинфляция из-за роста цен на продукты питания и устойчивой инфляции в сфере услуг. Если смотреть вперёд, то риски снижения роста велики: дальнейшее повышение пошлин, возросшие опасения по поводу фискальных рисков, новое инфляционное давление могут оказать серьёзное давление на рост. Переоценка на финансовых рынках, в том числе волатильных криптоактивов, может создать дополнительные проблемы для финансовой стабильности. С положительной стороны, ослабление торговых ограничений или более быстрые успехи в области искусственного интеллекта могут способствовать более сильным результатам.

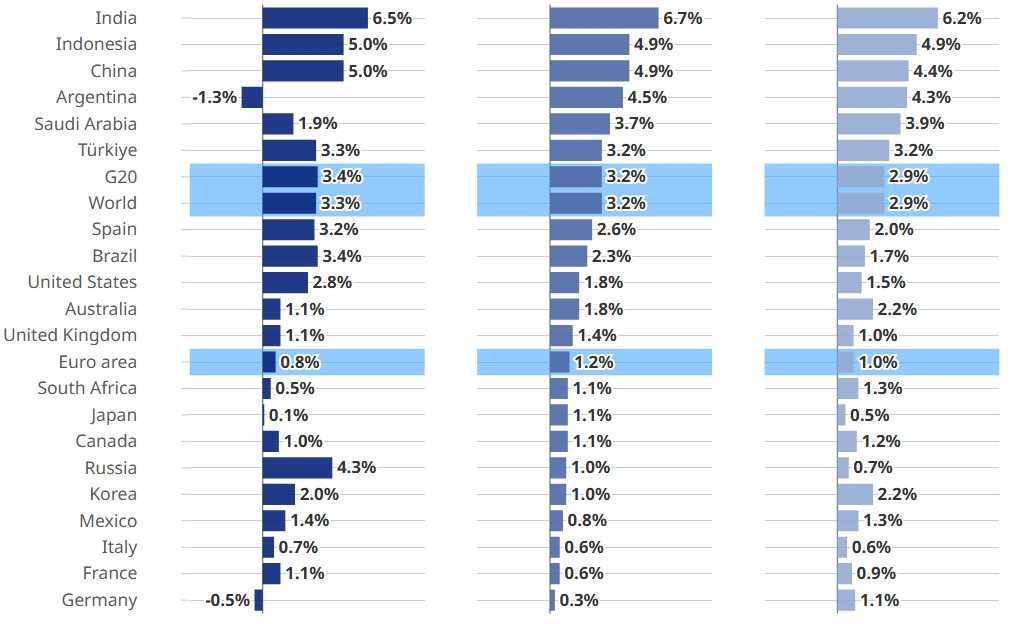

Прогнозируется, что рост мирового ВВП замедлится с 3,3% в 2024 году до 3,2% в 2025 году и 2,9% в 2026 году, поскольку более высокие пошлины и сохраняющаяся политическая неопределённость замедляют инвестиции и торговлю. Прогноз на этот год был повышен на 0,3 п.п., с 2,9% в предыдущем докладе.

В США, по прогнозам, рост резко сократится с 2,8% в 2024 году до 1,8% в 2025 году и 1,5% в 2026 году из-за более высоких ставок пошлин, замедления чистой иммиграции и сокращения численности федеральных государственных служащих. В Китае также наблюдается заметное замедление роста — с 4,9% в 2025 году до 4,4% в 2026 году, поскольку опережающие закупки прекращаются, начинают действовать более высокие пошлины и ослабевает фискальная поддержка. В то же время рост ВВП еврозоны переживает меньшее, но устойчивое замедление — с 1,2% в 2025 году до 1,0% в 2026 году, при этом возросшие торговые трения и геополитическая неопределённость в некоторой степени компенсируются более сильными государственными инвестициями и более мягкими условиями кредитования.

Прогнозы роста реального ВВП на 2024, 2025 и 2026 годы %, год к году

Источник: ОЭСР

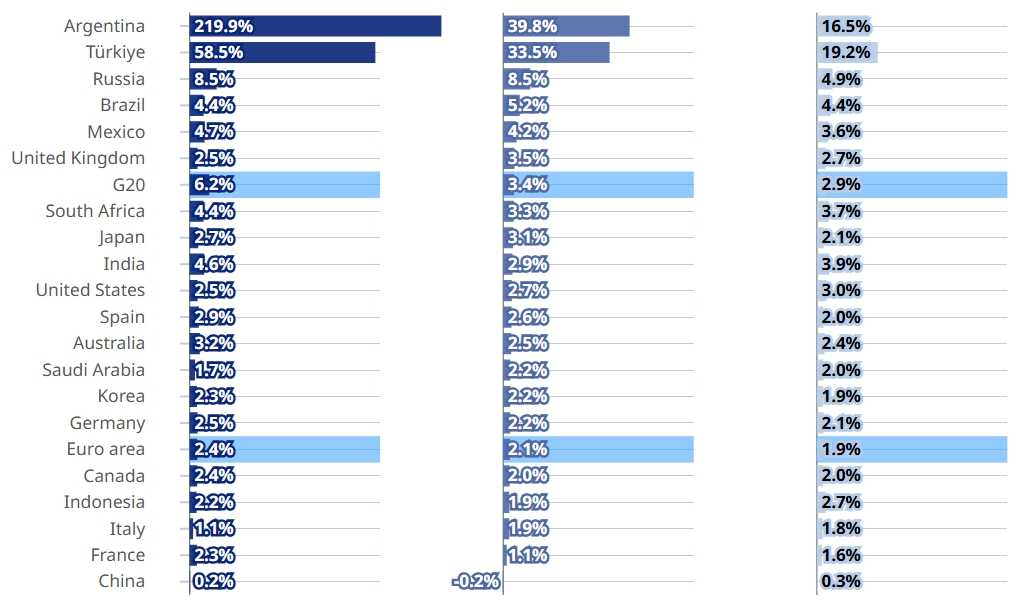

Прогнозируется, что инфляция в большинстве стран «Большой двадцатки» снизится, поскольку экономический рост и рынки труда продолжают ослабевать. Ожидается, что общая инфляция сократится с 3,4% в 2025 году до 2,9% в 2026 году, в то время как базовая инфляция в развитых странах G20 останется в целом стабильной, снизившись лишь незначительно — с 2,6% до 2,5%. Однако инфляционное давление может возобновиться. Темпы дезинфляции в некоторых экономиках замедлились, при этом цены на товары слегка выросли, а инфляция в сфере услуг остаётся устойчивой.

Прогнозы по общей инфляции на 2024, 2025 и 2026 годы %, год к году

Источник: ОЭСР

Полное влияние повышения пошлин всё ещё разворачивается, поскольку многие меры вводятся постепенно, а компании изначально поглощают часть издержек за счёт своей маржи. Тем не менее, последствия более высоких пошлин становятся всё более очевидными.

Условия на финансовых рынках в последние месяцы смягчились как в развитых, так и в странах с развивающейся рыночной экономикой, с ростом цен на активы, улучшением кредитования и низкими спредами по корпоративным облигациям. Тем не менее, стоимость активов кажется завышенной, и растёт обеспокоенность по поводу будущих фискальных рисков.

Дальнейшее повышение двусторонних тарифных ставок, возобновление инфляционного давления, усиление обеспокоенности по поводу фискальных рисков или существенная переоценка рисков на финансовых рынках — всё это может снизить экономический рост по сравнению с базовым сценарием. Высокая и волатильная стоимость криптоактивов также создаёт риски для финансовой стабильности, учитывая растущую взаимосвязь с традиционной финансовой системой. С положительной стороны, снижение торговых ограничений или более быстрое развитие и внедрение технологий искусственного интеллекта могут укрепить перспективы роста.

Странам необходимо найти способы совместной работы в рамках мировой торговой системы и сотрудничать, чтобы сделать торговую политику более прозрачной и предсказуемой, одновременно решая проблемы экономической безопасности.

〶 Центральные банки должны оставаться бдительными и оперативно реагировать на изменения в балансе рисков для ценовой стабильности. При условии, что инфляционные ожидания остаются хорошо закреплёнными, снижение ключевых ставок должно продолжаться в тех странах, где прогнозируется, что базовая инфляция будет снижаться к целевому уровню. Сохранение независимости центрального банка позволит сохранить доверие к политике и снизить волатильность и устойчивость инфляции.

〶 Для устранения рисков для финансовой стабильности необходимы эффективный мониторинг, надзор и надёжная регулятивная политика.

〶 Фискальная дисциплина необходима для обеспечения долгосрочной устойчивости долга и сохранения возможностей для реагирования на будущие потрясения. Достоверные среднесрочные пути бюджетной корректировки с более активными усилиями по сдерживанию и перераспределению расходов, а также по увеличению доходов являются ключом к стабилизации долговой нагрузки.

〶 Необходимы усиленные структурные реформы, чтобы надолго улучшить уровень жизни и помочь реализовать потенциальные выгоды от новых технологий, таких как искусственный интеллект.

Вокруг базовых прогнозов сохраняются существенные риски. На фоне продолжающейся политической неопределённости основная обеспокоенность заключается в том, что двусторонние тарифные ставки могут быть повышены ещё больше на импорт товаров. Это может произойти в результате применения недавних повышений тарифных ставок в США и Китае к более широкому кругу товаров, включая фармацевтические препараты и полупроводники. В других странах также могут быть приняты более высокие торговые барьеры для защиты отечественной промышленности от усиленной конкуренции со стороны низких цен, особенно в случае, если торговля будет перенаправлена. В дополнение к прямым последствиям, выражающимся в росте издержек и цен на конечные товары, такие изменения могут ещё больше усилить политическую неопределённость, с неблагоприятными последствиями для инвестиций и потребительского доверия. Связанная с этим реструктуризация производства и цепочек поставок также может привести к дополнительным издержкам, которые отразятся на ценах и ослабят рост. С положительной стороны, любые соглашения, которые снизят двусторонние тарифные барьеры с текущих уровней и повысят доверие, будут способствовать более сильному экономическому росту и торговле и снижению инфляции по сравнению с базовым сценарием.

UTC+00