АНАЛИТИКИ GOLDMAN SACHS ПРОГНОЗИРУЮТ СОЛИДНУЮ ДОЛГОСРОЧНУЮ ДОХОДНОСТЬ МИРОВЫХ АКЦИЙ

Наибольший потенциал доходности ожидается на развивающихся рынках и в Азии

Изображение: DC Studio/Freepik

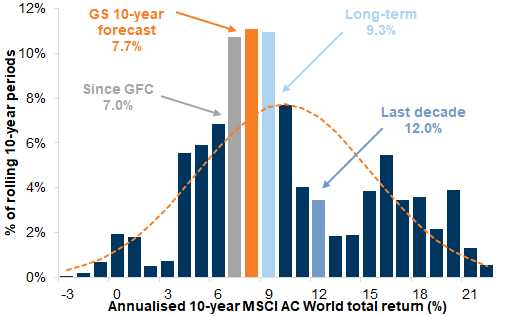

Ожидается, что мировые рынки акций обеспечат солидную среднегодовую доходность 7,7% в долларах США в течение следующих 10 лет, что близко к историческому среднему значению, несмотря на текущие повышенные оценки. При этом аналитики Goldman Sachs рекомендуют инвесторам диверсифицироваться за пределы США с уклоном в сторону развивающихся рынков, где ожидается более высокий номинальный рост ВВП и структурные реформы. Финансисты американского инвестбанка опубликовали 10-летние прогнозы в глобальной стратегической записке о доходности мировых рынков. Наибольший потенциал доходности ожидается на развивающихся рынках и в Азии (более 10% годовых), в то время как прогноз для США (6,5%) самый консервативный среди регионов, что обусловлено его повышенной оценкой. Ожидается, что долгосрочные выгоды ИИ будут широкомасштабными, а не ограничатся только американскими технологическими компаниями. Базовый прогноз предполагает благоприятные условия без учёта экстремальных шоков. Сценарии варьируются от 10,5% (рост) до 3,6% (снижение) для мировых акций. Диверсификация за пределы США с уклоном в развивающиеся рынки позволит инвесторам извлечь выгоду из более сильного роста и ожидаемого ослабления доллара США, которое исторически благоприятствовало неамериканским активам.

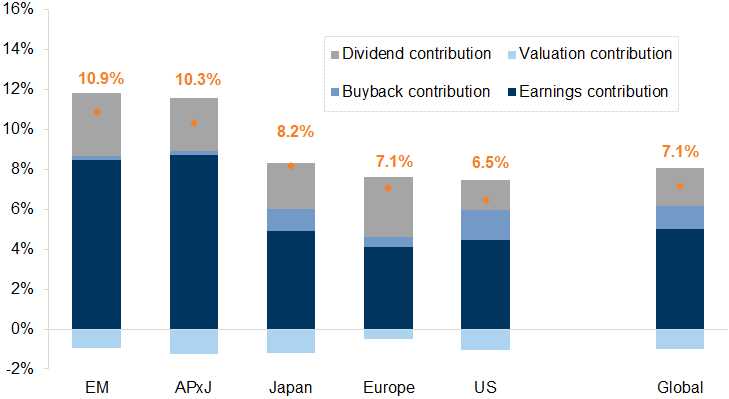

Авторы стратегической записки (Питер Оппенхаймер и другие) ожидают, что, несмотря на повышенные оценки, мировые рынки акций обеспечат солидную долгосрочную доходность. Базовый прогноз составляет 7,7% годовых (в долларах США), что близко к историческому медианному значению, и поддерживается структурными факторами, такими как номинальный рост, прибыльность и распределение средств среди акционеров. Прогноз Goldman Sachs основан на методологии «строительных блоков» (рост доходов + изменение оценки + дивидендная доходность). Аналитики ожидают, что основным двигателем результатов станет рост доходов (включая обратный выкуп акций), прогнозируемый на уровне около 6% ежегодно, при этом умеренное снижение оценок с текущих высоких уровней будет сдерживать общую доходность.

Разложение глобальной доходности на «строительные блоки»

MSCI AC World: 10-летняя годовая общая доходность с 1985 года

Источник: Datastream, Goldman Sachs Global Investment Research

Региональные прогнозы демонстрируют некоторую неоднородность. Доходность +6,5% в США почти полностью обусловлена доходами и скромными дивидендами (при этом обратный выкуп акций компенсирует негативное влияние оценки). В Европе (+7,1%) доходность поровну обусловлена доходами и акционерным доходом. +8,2% в Японии, подкреплённые ростом EPS на 6,0% и улучшениями в выплатах, вызванными политикой. +10,3% в остальной Азии, чему способствуют рост EPS примерно на 9% и дивидендная доходность 2,7%, частично сдерживаемым снижением оценки. Развивающиеся рынки ожидают доходность +10,9%, лидирует сильный рост EPS в Китае и Индии. Диверсифицируйтесь за пределы США, с уклоном в сторону развивающихся рынков (EM). Мы ожидаем, что более высокий номинальный рост ВВП и структурные реформы будут благоприятствовать EM, в то время как долгосрочные преимущества ИИ должны быть широкомасштабными, а не ограниченными только американскими технологическими компаниями, — высказаны ключевые прогнозы и рекомендации в записке.

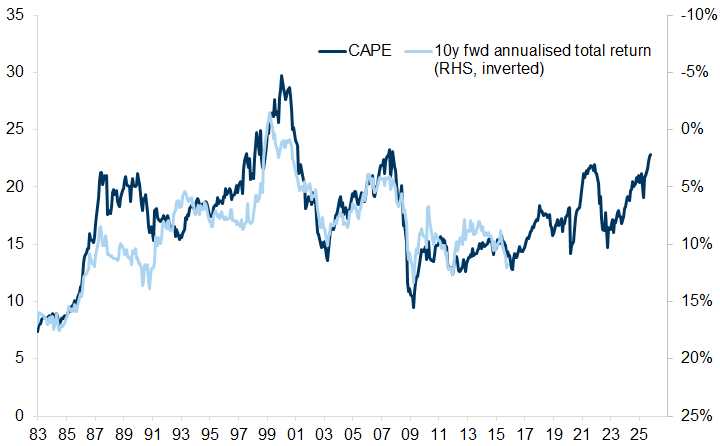

Базовый сценарий (7,7%) заметно выше, чем подразумевал бы подход, основанный только на высоком историческом мультипликаторе CAPE (показывает доходность ниже 5%). Аналитики объясняют это тем, что сегодняшние высокие оценки частично оправданы структурно более высокой маржой и улучшенной рентабельностью собственного капитала. Таким образом, оценка остаётся сдерживающим фактором, но не доминирует в прогнозе. Возможны сценарии роста до 10,5% и снижения до 3,6% годовых.

Этот прогноз также будет зависеть от того, как ИИ изменит ландшафт акций, при этом ожидается, что долгосрочные выгоды будут широкомасштабными, а не ограниченными только технологиями США. Важен валютный фактор (FX): снижение курса доллара США может повысить доходность, пересчитанную в доллары США, и исторически совпадало с опережающими результатами акций, не относящихся к США.

CAPE vs. Прогнозируемая доходность

Индекс P/E мирового рынка Шиллера и индекс MSCI All Country World совокупная годовая доходность на 10 лет вперёд

Источник: Datastream, Goldman Sachs Global Investment Research

Прогноз доходности акций США на 10 лет

Аналитики прогнозируют среднегодовую общую доходность S&P 500 на уровне 6,5% в течение следующих 10 лет, при этом сценарии роста и снижения указывают на диапазон от 3% до 10%. По отношению к распределению 10-летней доходности S&P 500 с 1900 года эта базовая доходность в 6,5% займёт 27-й перцентиль. С поправкой на средний уровень инфляции, оценённый экономистами в 2,2%, наш прогноз будет указывать на реальную доходность 4%, занимая 33-й перцентиль по сравнению с историей.

Прогноз доходности акций Европы на 10 лет

Аналитики прогнозируют общую годовую доходность европейских акций на уровне 7,1% в евро (7,5% в долларах США) в течение 2025–2035 годов. Прогноз основан на консервативном росте EPS в 4,6% CAGR при допущении стабильной чистой маржи (чуть ниже 10%, что соответствует 80-му перцентилю истории). Прибыльность поддерживается структурными сдвигами, несмотря на то, что текущая маржа уже высока. Основными составляющими доходности являются рост доходов и высокая доходность для акционеров (3,5% годовых), которая включает стабильную дивидендную доходность 3,0% и консервативную доходность от обратного выкупа акций 0,5%. Прогнозируется небольшое снижение оценки с текущего форвардного P/E 14,6x до 13,9x, что снизит общую доходность на 0,5 п.п. в год.

Анализ сценариев показывает широкий диапазон потенциальных результатов. В сценарии роста при большей интеграции и ИИ-стимуле, доходность может превысить 10% годовых, чему способствует рост EPS до 6,6% CAGR и переоценка до 15,4x. И наоборот, в сценарии снижения, при возврате к вялому росту, доходность может упасть до 4% годовых, сопровождаясь сжатием маржи и де-рейтингом P/E. Важным фактором для инвесторов в долларах США является валютный фактор (FX): ожидается, что укрепление EUR/USD с 1,15 до 1,21 в течение десятилетия добавит 0,4% годовых к доходности в долларах.

Прогноз доходности акций Азии без Японии на 10 лет

Аналитики прогнозируют высокую общую годовую доходность в местной валюте на уровне 10,3% для индекса MSCI Asia Pacific ex-Japan (MXAPJ) и 8,2% для Японии в течение следующих 10 лет. Эти прогнозы значительно выше исторического среднего значения (7,5% для MXAPJ). Основным двигателем доходности являются доходы, с прогнозом роста EPS в 8,7% для региона, скорректированным в сторону повышения за счёт факторов ИИ (капитальные затраты и внедрение в Корее, Тайване, Китае) и структурных реформ, повышающих ROE (особенно в Китае, Корее, Японии). Индия (+13% CAGR) и Китай (в среднем +8%) являются ключевыми лидерами по росту EPS в регионе.

Ожидается, что высокие текущие оценки выступят сдерживающим фактором: мультипликатор P/E индекса MXAPJ может снизиться до среднего значения 13,5x с текущего 15,3x, что снизит доходность на -1,2% годовых. При этом доходность для акционеров станет более важным компонентом, поскольку моделируется увеличение коэффициентов выплат (с 38% до 44% к 2035 году), что приведёт к дивидендной доходности около 2,7%. Китай, Корея и Япония лидируют в улучшении как дивидендов, так и обратного выкупа акций, подкреплённые политическими инициативами. Кроме того, ожидаемое укрепление азиатских валют против медвежьего доллара США может добавить 2-3,5% годового роста к общей доходности в долларовом выражении.

Прогноз доходности акций развивающихся рынков (EM) на 10 лет

Аналитики прогнозируют, что акции развивающихся рынков (MSCI EM) обеспечат самую высокую среди ключевых регионов общую годовую доходность +10,9% в местной валюте и +12,8% в долларах США в течение следующего десятилетия. Доходы являются основным двигателем: ожидаемый годовой рост EPS в +8,7% составляет около 80% общей доходности, что выше исторического среднего значения (+8%) благодаря структурным реформам и потенциальным выгодам от внедрения ИИ (особенно в Китае и Корее). Индия (+12,6% CAGR) и Южная Африка (+10,1%) лидируют по прогнозируемому росту EPS. Кроме того, ожидается улучшение доходности для акционеров до 2,9% за счёт повышения коэффициентов выплат в рамках корпоративных реформ.

В отличие от исторического опыта, ожидается, что FX станет стимулом для доходности: ослабление доллара США должно привести к взвешенному укреплению валют EM примерно на 1,7% годовых, что добавит существенную положительную дельту к доходности в долларах США. Влияние оценки будет умеренно негативным: прогнозируется снижение P/E с текущего 14,1x до 12,8x, что снизит общую доходность на -1% годовых. Аналитики считают, что риски снижения (до 7,6% годовых) для базового сценария выше, чем риски роста (до 12,5% годовых), из-за внешних макрошоков и геополитической напряжённости, несмотря на благоприятные структурные реформы.

Гистограмма распределения доходности

Годовая общая доходность в местной валюте за 10 лет вперёд — прогноз GS

Источник: Goldman Sachs Global Investment Research

UTC+00