ДЕПОЗИТНЫЙ РЫНОК: ДРАЙВЕРОМ СТАЛИ ТЕНГОВЫЕ ВКЛАДЫ

Население предпочитает вклады в национальной валюте, бизнес перераспределяет средства на инвестиции.

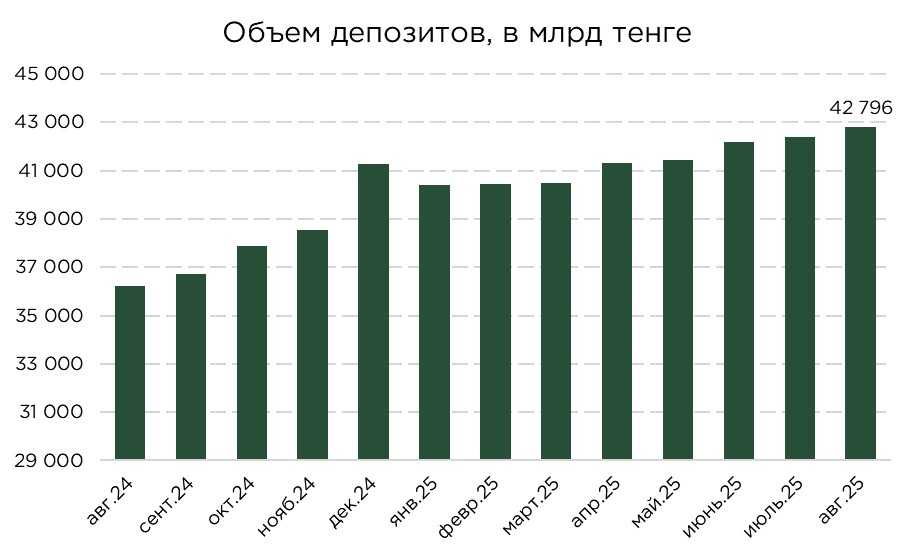

В августе банковский сектор Казахстана продемонстрировал прирост депозитного портфеля на 1,0% или ₸403,5 млрд, доведя его совокупный объём до ₸42,8 трлн.

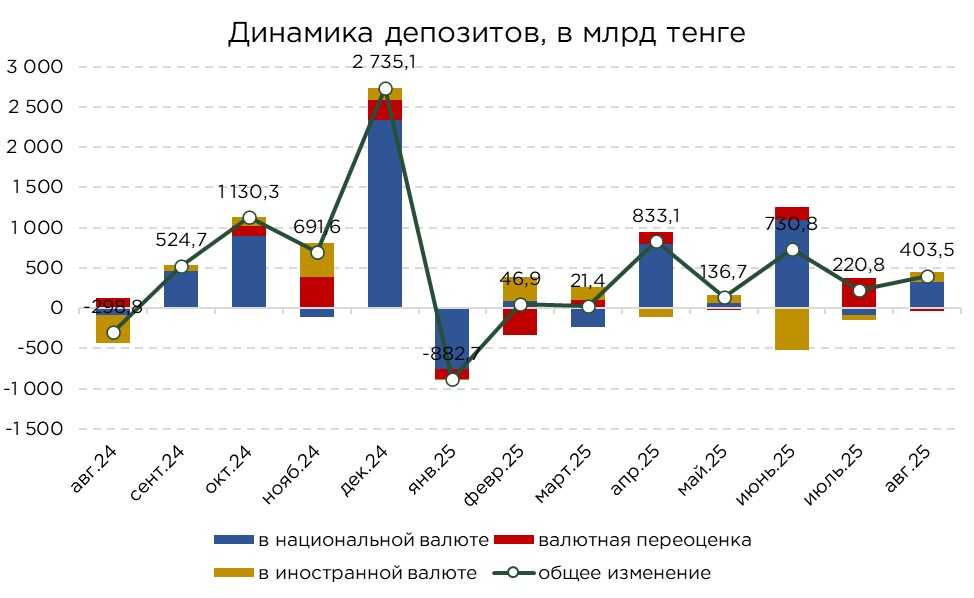

Динамика роста была обеспечена преимущественно за счёт увеличения тенговых депозитов, тогда как валютные вклады показали более медленные темпы прироста.

Рост был зафиксирован как в розничном, так и в корпоративном сегментах, однако темпы увеличения депозитной базы населения превысили показатели предприятий.

В корпоративном секторе проявляется более сложная динамика. С одной стороны, компании аккумулировали ликвидность на счетах в первой половине года, что поддерживало стабильный прирост депозитной базы. С другой стороны, ближе к завершению третьего квартала предприятия традиционно активизируют реализацию инвестиционных программ и обновление основных фондов.

Источник: НБРК

В августе зафиксирован прирост как тенговых, так и валютных депозитов. Примечательно, что рост валютных вкладов произошёл на фоне ослабления курса тенге. Несмотря на отрицательную переоценку в размере –₸39,4 млрд, совокупный объём валютных депозитов увеличился на ₸73,8 млрд. В то же время основным драйвером роста депозитной базы оставались тенговые вклады, которые увеличились на ₸329,7 млрд.

Источник: НБРК, расчёты THE TENGE

В долларовом выражении совокупный объём валютных депозитов достиг $17,6 млрд, что на $0,2 млрд (2,5%) больше показателя июля. Динамика в корпоративном и розничном сегментах при этом была разнонаправленной. Корпоративные валютные депозиты выросли на 2,5%, составив $9,4 млрд, тогда как в розничном сегменте зафиксировано незначительное сокращение на 0,3% до $8,2 млрд.

В целом уровень долларизации банковской системы по итогам августа составил 22,2%. При этом по секторам наблюдается различие в динамике. В розничном сегменте доля валютных вкладов снизилась до 18,3%. В корпоративном секторе, напротив, отмечен рост долларизации: доля валютных депозитов увеличилась на 0,3 п.п. за месяц и достигла 27,3%.

Источник: НБРК, расчёты THE TENGE

*примечание: пересчёт на курс доллара на конец месяца

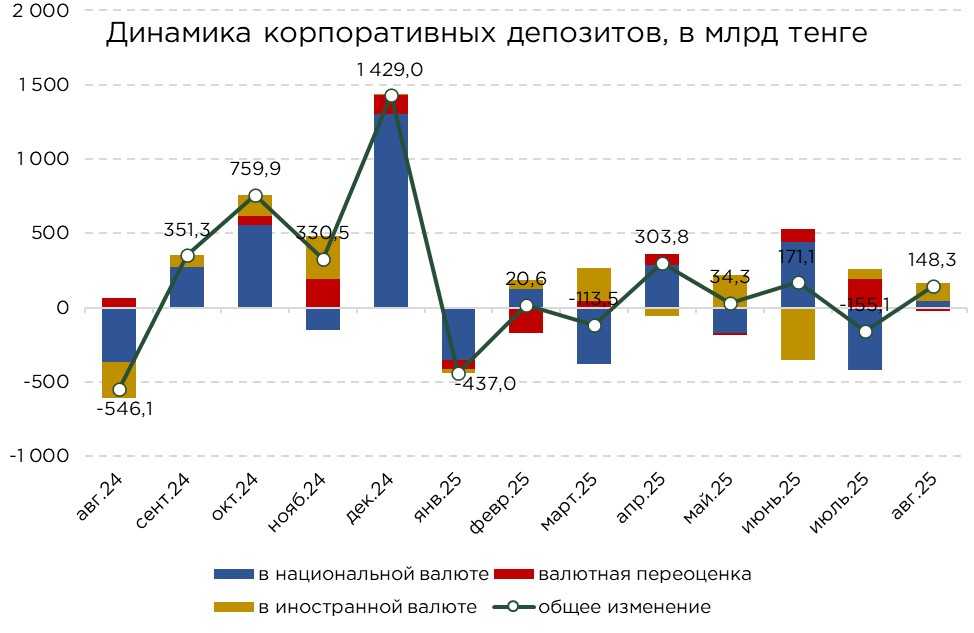

Корпоративный сегмент депозитного рынка за август продемонстрировал умеренный рост: совокупный объём вкладов увеличился на ₸148,3 млрд (+0,8%), достигнув ₸18,7 трлн. При этом тенговые депозиты компаний показали лишь слабый прирост на ₸45,0 млрд. Более значимым источником роста стал приток валютных средств, составивший ₸124,2 млрд. Однако влияние отрицательной валютной переоценки (–₸20,8 млрд) сократило итоговый результат, и чистый прирост валютных депозитов составил ₸103,4 млрд.

Подобная динамика отражает характерную для третьего квартала инвестиционную активность предприятий. В этот период компании традиционно начинают реализацию программ обновления основных фондов и финансирования капитальных затрат. В условиях сохраняющихся высоких процентных ставок именно собственные накопленные средства становятся ключевым источником финансирования таких проектов. Заёмные ресурсы при этом отодвигаются на второй план, поскольку стоимость кредитования остаётся высокой, что делает использование банковских кредитов менее привлекательным.

Источник: НБРК, расчёты THE TENGE

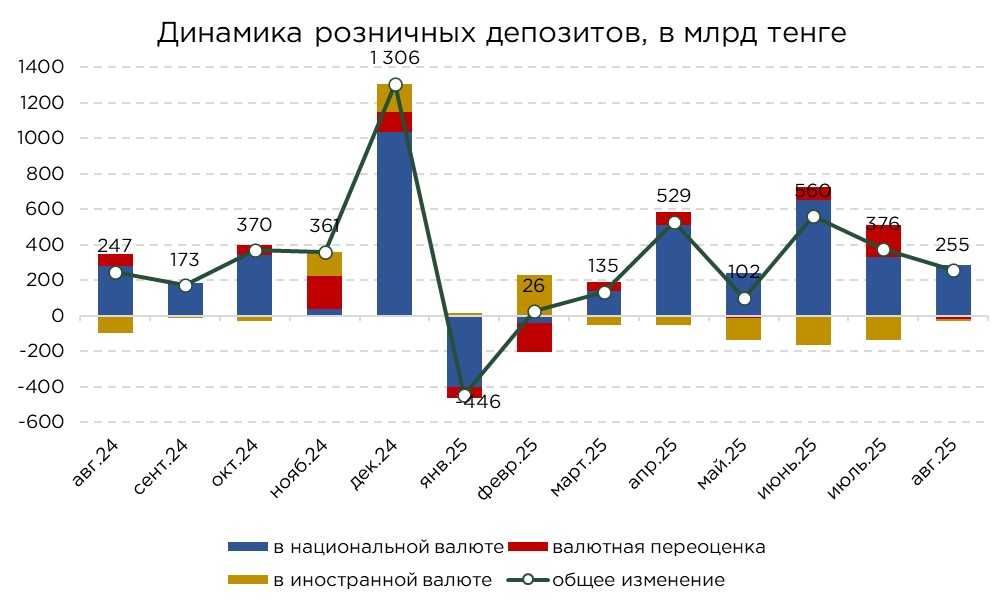

При этом депозиты населения продемонстрировали уверенный рост: совокупный объём увеличился на ₸255,1 млрд (+1,1%), достигнув ₸24,1 трлн. Основным драйвером выступили тенговые вклады, прирост которых составил ₸284,7 млрд. Валютные депозиты, напротив, сократились на 0,7% или на ₸29,6 млрд, при этом основное снижение было обеспечено за счёт валютной переоценки (-₸18,5 млрд).

Отметим, что приток средств в розничные депозиты формировался не только благодаря росту располагаемых доходов, но и за счёт активного использования кредитных ресурсов. В условиях высокой инфляции складывается рациональная стратегия для домохозяйств: заёмные средства используются преимущественно для финансирования текущего потребления, тогда как собственные накопления направляются на депозиты.

Источник: НБРК, расчёты THE TENGE

В августе дисбаланс между динамикой кредитов и депозитов усилился, при активном расширении ссудного портфеля и относительно слабом приросте депозитной базы соотношение кредитов к депозитам достигло 107,7%. Подобная динамика означает, что совокупного объёма тенговых депозитов уже недостаточно для полного покрытия текущей кредитной активности.

Источник: НБРК, расчёты THE TENGE

Соотношение наличных денег в обращении к тенговым депозитам населения в августе сохранилось на уровне 24,5%. Отмечается постепенное сокращение данного показателя.

Сохранение низкой доли наличных в обороте имеет важное макроэкономическое значение. Во-первых, это отражает высокий уровень доверия к банковскому сектору и платёжной инфраструктуре: население предпочитает держать средства на депозитах, а не «под подушкой». Во-вторых, такая структура ресурсов снижает транзакционные издержки и способствует развитию безналичных расчётов, что особенно важно в условиях цифровизации финансовых услуг.

Источник: НБРК, расчёты THE TENGE

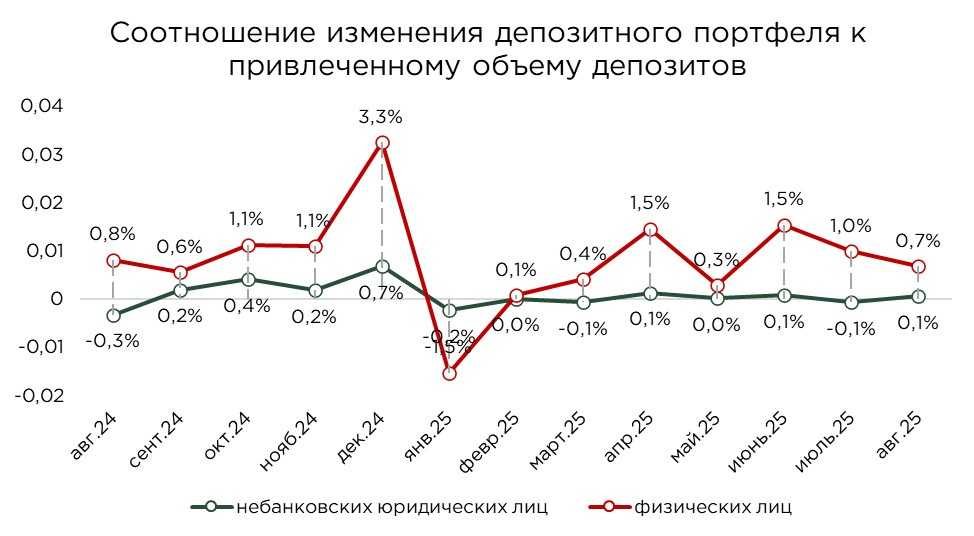

В августе соотношение прироста депозитного портфеля к объёму вновь привлечённых средств продемонстрировало заметный разрыв между розничным и корпоративным сегментами. Для вкладов населения данный коэффициент составил 0,7%, тогда как в корпоративном сегменте – лишь 0,1%.

В розничном сегменте рост показателя указывает на более стабильное поведение домохозяйств: поступающие средства в меньшей степени подвергаются изъятию и перераспределению, и напротив – закрепляются на депозитах.

В корпоративном сегменте наблюдается противоположная динамика. Крайне низкий уровень коэффициента удержания свидетельствует о том, что практически весь приток средств в систему быстро выводится и используется для финансирования текущих потребностей. По сути, депозиты здесь выполняют функцию краткосрочной парковки ликвидности, а не полноценного инструмента накопления.

Источник: НБРК, расчёты THE TENGE

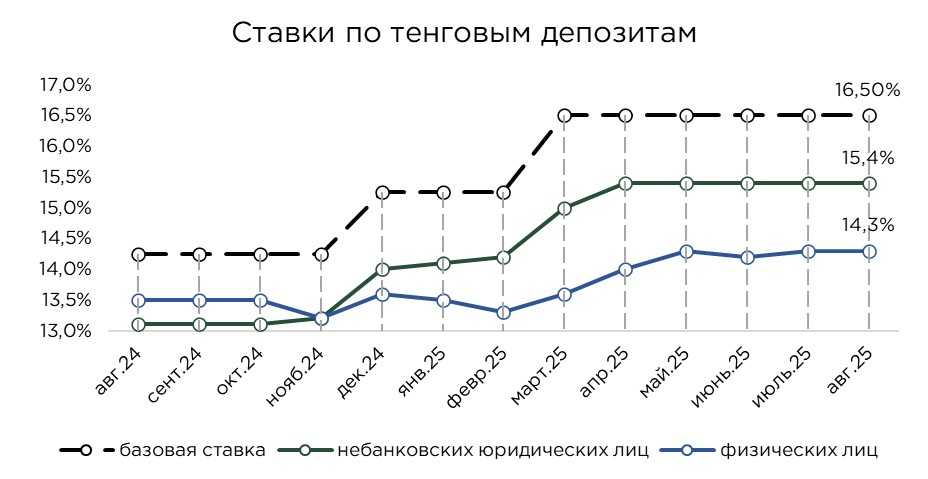

Средние ставки по корпоративным депозитам составили 15,4%, а по розничным вкладам - 14,3%. Подобный уровень доходности в условиях сохраняющейся инфляционной среды сделал тенговые инструменты сбережений более привлекательными, чем валютные аналоги.

На первый взгляд, динамика обменного курса должна была бы стимулировать повышенный интерес к валютным депозитам как к защитному механизму от курсовых рисков. Однако фактическая статистика демонстрирует противоположный эффект. Валютные вклады продолжили сокращаться, а основной приток пришёлся именно на тенговые депозиты.

Источник: НБРК, расчёты THE TENGE

UTC+00