РОСТ ПЕРЕСТАЁТ БЫТЬ РАЗВИТИЕМ

Почему увеличение бюджетных расходов больше не даёт пропорционального эффекта для экономики.

Экономика Казахстана в настоящее время демонстрирует стабилизацию темпов роста на уровне 9,1% по показателю краткосрочного экономического индикатора (КЭИ).

Ключевым фактором достижения таких цифр стало резкое увеличение выпуска в горнодобывающем секторе. Причём темпы роста в разы превышают как исторические значения, так и среднее за последние пять лет.

Фактически, вместо декларируемого отхода от сырьевой зависимости, мы наблюдаем новый виток концентрации роста именно в добыче. Что вновь делает экономику Казахстана в значительной степени уязвимой от внешней конъюнктуры.

Дополнительно, одним из ключевых факторов текущего проциклического роста остаётся масштабная бюджетная поддержка экономики. Вместе с тем, наблюдается убывающая отдача от увеличения государственных расходов: дополнительное фискальное стимулирование уже не трансформируется в пропорциональный рост выпуска.

Рост внутреннего спроса, подпитываемый бюджетными вливаниями и кредитной экспансией, формирует признаки перегрева в отдельных проциклических сегментах экономики, прежде всего, в торговле и строительстве, а также в транспорте и складировании. Это усиливает инфляционное давление, которое остаётся одной из ключевых макроэкономических проблем.

Высокая и устойчиво повышенная инфляция подрывает качество экономического роста, снижает инвестиционную активность в несырьевых секторах и ограничивает возможности для долгосрочного планирования со стороны бизнеса.

Таким образом, текущий экономический рост во многом обеспечивается за счёт относительно простых и краткосрочных решений – расширения бюджетных расходов, значительная часть которых концентрируется в строительстве и смежных отраслях, являющихся прямыми бенефициарами фискального стимулирования, при активном поддержании сырьевой модели развития.

Подобная модель приводит к снижению экономической сложности и ослаблению стимулов к повышению производительности, внедрению технологий и развитию экспорто-ориентированных производств.

Сейчас же основными драйверами роста выступают неторгуемые и кредито-чувствительные сектора. Рост обрабатывающей промышленности узко сконцентрирован и во многом опирается на субсидии, госзаказ и крайне агрессивные темпы автокредитования.

Источник: данные БНС

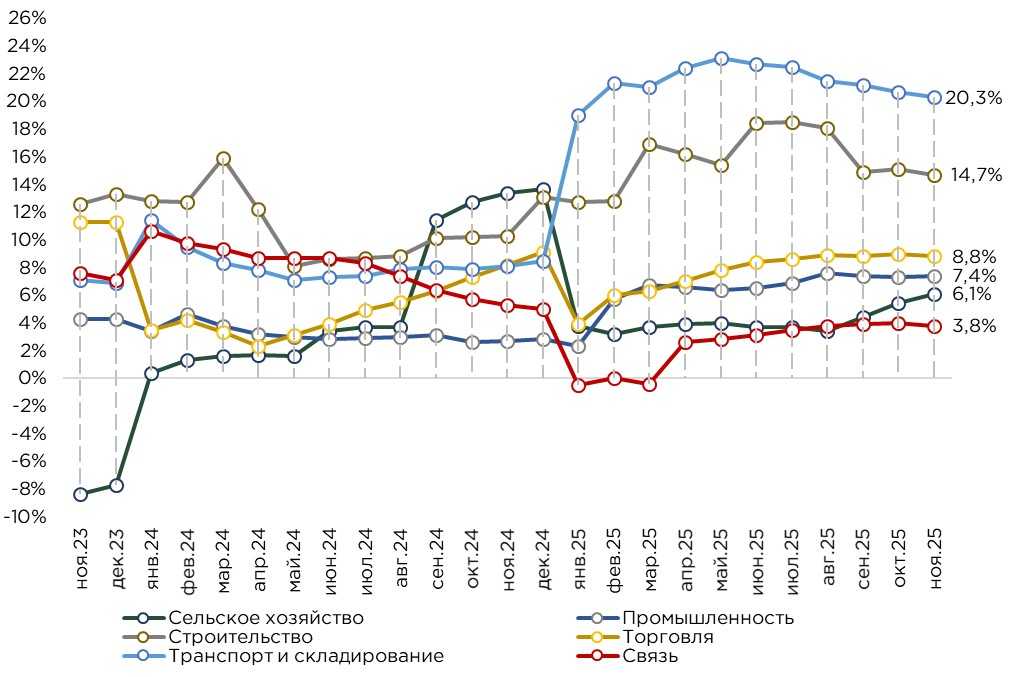

Прирост строительного сектора за январь–ноябрь составил 14,7%, при этом месяцем ранее темпы роста находились на уровне 15,1%, что указывает на постепенное замедление динамики на фоне сохраняющегося высокого объёма работ.

В этом году строительный сектор демонстрирует ускорение даже относительно уже перегретых уровней прошлых лет. При этом рост строительных услуг в сегменте жилых зданий только 6,5% г/г, тогда как в сегменте нежилых +11.9% (25% вклад в рост строительства), а сооружений +18.3% (67% вклада).

В структуре отрасли доминируют строительно-монтажные работы, на которые приходится порядка 81% общего объёма, при росте на 12,8%. Более высокие темпы зафиксированы в сегменте текущего ремонта, где прирост достиг 31,4%, тогда как капитальный ремонт увеличился на 17,3%.

С точки зрения функциональной структуры, основной объём строительной активности приходится на возведение нежилых зданий (22,0%), а также на строительство дорог и автомагистралей, где прирост составил 18,5%. Строительство жилых зданий демонстрирует более умеренную динамику – 12,3%, что отражает как эффект высокой базы предыдущих периодов, так и постепенное насыщение спроса на рынке жилья.

В целом, текущий рост строительного сектора в значительной степени обеспечивается за счёт государственных инвестиций и фискального стимулирования. Бюджетные средства активно направляются на строительство и модернизацию школ, больниц, социальных объектов, а также на реконструкцию и расширение дорожной инфраструктуры. При этом значительная часть строительной активности носит экстенсивный характер, концентрируясь на ремонте и восстановлении существующих объектов, а не на формировании новых производственных мощностей или внедрении современных строительных технологий.

Сектор транспорта и складирования продолжает оставаться одним из ключевых драйверов экономического роста Казахстана. По итогам января-ноября 2025 года объём производства в отрасли увеличился на 20,3%, несколько замедлившись по сравнению с январём–октябрем (20,7%), что, тем не менее, указывает на сохранение высоких темпов расширения.

Это практически абсолютный рекорд роста отрасли при среднем значении годовых темпов роста за январь-ноябрь для прошлых 5 лет в 7,3% (без учёта негативных выбросов).

Основным фактором, поддерживающим динамику транспортной отрасли, выступает выраженный мультипликативный эффект от роста объёмов внутренней и внешней торговли, а также устойчивого уровня добычи нефти и экспортно-ориентированных грузопотоков.

Ключевым источником столь сильной динамики выступает выраженный мультипликативный эффект со стороны увеличения добычи и последующей транспортировки сырья. Рост добычи нефти, металлов и других сырьевых ресурсов напрямую формирует спрос на железнодорожные, трубопроводные и автомобильные перевозки, а также на складскую и логистическую инфраструктуру. При этом транспортный сектор оказывается одним из первых и наиболее чувствительных бенефициаров расширения сырьевого производства, поскольку каждая дополнительная тонна добытого сырья автоматически трансформируется в рост грузооборота.

Пассажирский сегмент демонстрирует положительную динамику, хотя и более умеренную по сравнению с грузовыми перевозками. Объём пассажирооборота увеличился на 7,6%, при этом его основная часть была обеспечена автомобильным транспортом (48,1%). Существенный вклад также вносит воздушный транспорт, на который приходится 34,0% пассажирооборота.

Грузовой сегмент остаётся структурно ориентированным на инфраструктурные виды транспорта. Основной объём грузооборота формируется за счёт железнодорожного транспорта, доля которого составляет 61,0%, тогда как трубопроводный транспорт обеспечивает 30,5% грузооборота.

Пассажирские перевозки в целом демонстрируют устойчивый рост: за январь–ноябрь 2025 года пассажирооборот увеличился на 11,8%. При этом почти половина всех пассажирских перевозок (47%) по-прежнему приходится на автомобильный транспорт, что подчёркивает его системообразующую роль, особенно в регионах с ограниченным развитием альтернативных видов транспорта.

Железнодорожный транспорт сохраняет лидирующие позиции и в динамике грузооборота, обеспечивая порядка 60% его общего объёма, при этом рост по данному виду транспорта составил +7,6%.

Сектор торговли демонстрирует постепенное замедление темпов роста: по итогам января-ноября 2025 года прирост составил 8,8% против 9,0% месяцем ранее. Несмотря на снижение динамики, уровень роста остаётся высоким, отражая устойчивый внутренний спрос.

В разрезе сегментов розничная торговля увеличилась на 7,3%, тогда как оптовая торговля выросла на 9,4%.

Структура оптовой торговли характеризуется выраженным перекосом в сторону непродовольственных товаров, где прирост составил 12,2%, тогда как оборот продовольственных товаров увеличился на 4,0%.

Вместе с тем, увеличение внутреннего спроса в большей степени трансформируется в рост импорта, что обусловлено ограниченным развитием внутреннего производства и узкой номенклатурой конкурентоспособных отечественных товаров. В результате значительная часть денежных потоков в экономике не конвертируется в накопление, инвестиции или расширение производственной базы, а направляется в текущее потребление и быстро уходит за рубеж через импортные каналы.

Промышленный сектор Казахстана продолжает демонстрировать устойчивую динамику роста: по итогам января–ноября прирост составил 7,4%, ускорившись на 0,1 п.п. по сравнению с предыдущим месяцем. Поддержку росту оказывает как горнодобывающая отрасль, так и обрабатывающая промышленность.

Ключевым драйвером промышленной динамики по-прежнему выступает горнодобывающая промышленность, прирост которой составил 9,7%. Именно этот сектор обеспечивает основную часть прироста не только промышленного производства, но и экономики в целом. Основной вклад формируется за счёт увеличения добычи нефти, рост которой достиг 14,1%. В целом, экономическая модель страны на протяжении многих лет существенно не менялась и по-прежнему опирается преимущественно на сырьевой сектор. Увеличение добычи нефти формирует выраженный мультипликативный эффект, поддерживая смежные отрасли, бюджетные доходы и внутренний спрос.

Доходы нефтяного сектора аккумулируются в Национальном фонде, средства из которого используются для финансирования расширенных бюджетных расходов. По сути, значительная часть внутреннего спроса, формируемого через государственные контракты и инвестиционные программы, опосредованно финансируется за счёт нефтяных доходов. Подобная модель экономического роста усиливает зависимость экономики от внешней конъюнктуры сырьевых рынков.

С другой стороны, обрабатывающая промышленность также демонстрирует ускорение темпов роста, что формально может рассматриваться как признак диверсификации экономики. Однако более детальный анализ показывает, что значительная часть спроса в обрабатывающем секторе формируется за счёт бюджетных средств, государственных программ и точечного кредитного стимулирования.

Сам же рост довольно слабо конвертируется в увеличение экспортных поставок, и зачастую остаётся полностью зависимым от внутреннего спроса и его искусственного поддержания.

Наибольший вклад в текущие темпы ускорения обрабатывающей промышленности вносит машиностроение, на которое приходится около 35% от итого роста. И решающую роль играет производство автотранспортных средств, доля которого в общем приросте обрабатывающей составляет порядка 19%.

При этом спрос в данном сегменте во многом разгоняется за счёт активного автокредитования и проинфляционного потребительского поведения населения.

Дополнительную поддержку оказывает государственный спрос и фискальное стимулирование, через закупки спецтехники, грузовых и пассажирских автомобилей, а также вагонов.

Вместе с тем важно подчеркнуть, что речь в значительной степени идёт о сборочном производстве с высокой импортной составляющей, что усиливает давление на импорт, платёжный баланс и текущий счёт, и как следствие - курс тенге.

Второй основной драйвер ускорения обрабатывающей промышленности в этом году - производство продуктов питания, демонстрирующее рост на 8,7% г/г к ноябрю, формирует около 18,9% от роста обрабатывающей промышленности, что сопоставимо с вкладом с автопрома.

Однако, несмотря на высокие темпы выпуска, продовольственные товары остаются в числе лидеров по росту цен в текущем году, что указывает на слабую трансляцию роста производства в ценовую стабильность.

Внутри сегмента основной вклад с заметным отрывом обеспечивают подотрасли производства растительных и животных масел и жиров, а также производства готовых кормов для животных. Последний подсегмент в значительной степени стимулируется государством, при этом спрос поддерживается через систему субсидирования сельского хозяйства, что вновь подчёркивает бюджетную природу роста.

В совокупности два указанных сегмента – машиностроение и пищевая промышленность обеспечивают порядка 55% текущего годового роста обрабатывающей промышленности, что указывает на высокую концентрацию источников роста и ограниченную диверсификацию отрасли.

Из остальных направлений обрабатывающей промышленности выделяется производство прочей неметаллической минеральной продукции (прежде всего строительных материалов), где рост составил 7,1% г/г, а вклад в прирост обрабатывающей – около 6,8%. Динамика данного сегмента является прямым следствием текущего строительного бума и напрямую коррелирует с масштабами бюджетных и квазибюджетных инвестиций в инфраструктуру и жильё.

Также заметный вклад вносит производство химической продукции, где рост достиг 8,1% г/г, а вклад в общий прирост обрабатывающей промышленности оценивается в 7,1%. Ключевым фактором здесь выступает резкое увеличение производства удобрений: физические объёмы выпуска выросли на 59%, что, по сути, и вытянуло весь сегмент.

И вновь, значительное государственное стимулирование и субсидирование аграрного сектора напрямую формирует спрос на химическую продукцию и, как следствие, увеличение их производства.

Металлургия, несмотря на значительный объём льготной кредитной поддержки в текущем году, остаётся сравнительно слабым источником роста. При её высокой доле в структуре обрабатывающей промышленности вклад в общий прирост остаётся ограниченным. Это около 7,4% от годового роста обрабатывающей, что сопоставимо с вкладом производства химической продукцией, разогнанного за счёт удобрений.

Сектор сельского хозяйства демонстрирует ускорение темпов роста: по итогам января–ноября 2025 года прирост составил 6,1% против 5,4% месяцем ранее. В текущем году рост во многом был поддержан благоприятными климатическими условиями, которые способствовали повышению урожайности и стабилизации объёмов производства в растениеводстве, а также относительной устойчивости животноводческого сегмента.

Дополнительным фактором роста выступает масштабная государственная поддержка, включающая субсидирование процентных ставок, прямые субсидии на производство, льготное финансирование сезонных полевых работ и программы обновления техники.

Однако если исключить отрицательные значения в отдельных прошлых годах, текущий рост сельскохозяйственной отрасли находится примерно на уровне среднего за 5 лет.

Вместе с тем, устойчивость текущей модели развития сельского хозяйства вызывает вопросы в среднесрочной перспективе. Государству фактически приходится на постоянной основе поддерживать отрасль, поскольку бизнес-модель значительной части агропредприятий изначально «вшита» в систему субсидий. Доходность многих хозяйств напрямую зависит от объёмов бюджетной поддержки, и без неё развитие бизнеса, модернизация производства и расширение инвестиций оказываются затруднительными или вовсе невозможными.

Ключевыми факторами, поддерживающими рост, стали благоприятные климатические условия текущего сезона, государственная поддержка через субсидии и льготное финансирование, а также активное обновление основных средств и сельхозтехники. Тем не менее, несмотря на положительную динамику, сельское хозяйство остаётся структурно уязвимым и зависимым от бюджетных субсидий. Отрасль по-прежнему не демонстрирует устойчивого инновационного роста, а низкий уровень технологического оснащения, слабая диверсификация производства и недостаточная переработка продукции ограничивают добавленную стоимость.

Рост в разрезе отраслей, по сравнению с аналогичным периодом прошлого года

Источник: данные БНС

Сектор связи демонстрирует замедление: по итогам января–ноября 2025 года прирост составил 3,8% против 4,0% месяцем ранее. В предыдущие годы отрасль развивалась ускоренными темпами на фоне реализации государственной программы «Цифровой Казахстан», активного расширения телеком-инфраструктуры, а также бурного роста электронной коммерции и цифровых сервисов.

В настоящее время наблюдается стадия стабилизации, что во многом связано с достижением высокой степени насыщения рынка. Базовая инфраструктура мобильной и фиксированной связи в значительной части регионов уже сформирована, проникновение интернета и мобильной связи подходит к предельным значениям, а темпы подключения новых абонентов закономерно замедляются.

Вместе с тем, в глобальном и среднесрочном контексте сектор связи сохраняет значительный потенциал развития. Дальнейший рост будет во всё большей степени зависеть от масштабных инвестиций в новые технологические направления – развёртывание сетей 5G, развитие дата-центров, облачной инфраструктуры.

Текущая динамика во многом носит инерционный характер и в значительной степени зависит от дальнейшего расширения бюджетных вливаний. Именно фискальный импульс сегодня остаётся ключевым источником поддержания столь высокой и крайне проинфляционной экономической активности.

Однако такая модель роста имеет ряд системных ограничений. Увеличение бюджетных расходов усиливает инфляционное давление, искажает рыночные сигналы и снижает конкурентоспособность частного сектора. Государственное присутствие в экономике фактически подменяет рыночный спрос, что не способствует формированию устойчивых бизнес-моделей и не приводит к глубокой диверсификации экономики. Напротив, значительная часть компаний уже встроила государственные заказы и меры поддержки в свою финансовую модель. В случае сокращения бюджетных расходов или сворачивания программ поддержки многие из них окажутся экономически нежизнеспособными.

Фактически правительство на протяжении длительного времени выступает в роли постоянного «опекуна» бизнеса, ограничивая его способность к самостоятельному росту и формируя иждивенческие настроения. Вместо стимулирования конкуренции, повышения эффективности и инновационной активности происходит консервация существующей структуры экономики, ориентированной на освоение бюджетных средств, а не на создание добавленной стоимости.

Для населения ситуация выглядит не менее противоречиво. Номинальные доходы и потребление действительно растут, однако этот рост во многом нейтрализуется высокой инфляцией. В реальном выражении покупательная способность домохозяйств увеличивается значительно слабее и во многом подменяется потребительскими займами.

Краткосрочный экономический индикатор (КЭИ) – рассчитывается для определения состояния экономики в Казахстане. КЭИ рассчитывается по реальному темпу роста 6 отраслей, которые составляют свыше 60% от ВВП: это сельское хозяйство, промышленность, строительство, торговля, связь, транспорт и складирование. КЭИ является опережающим индикатором, выступающий в качестве прокси индикатора ВВП.

UTC+00