НЕВНИМАТЕЛЬНЫЕ ВКЛАДЧИКИ И ПРОЦЕНТНЫЙ РИСК БАНКОВ

Как поведенческая инерция депозитов определяет дюрацию депозитной франшизы и устойчивость банков в условиях меняющихся ставок

Источник: chaay_tee/Freepik

Депозиты являются основным источником фондирования американских банков, однако одновременно они могут усиливать их процентный риск. В данной статье THE TENGE представляет исследование Сюй Лу и Линсюаня Ву. Авторы используют новые микроэкономические данные, демонстрирующие, что невнимательность вкладчиков существенно влияет как на ценообразование депозитов, так и на чувствительность банков к изменениям процентных ставок. Вкладчики, как правило, редко активно управляют своими счетами, а корректировка остатков на счетах происходит с разной скоростью в зависимости от источника дохода. Банки, клиентская база которых характеризуется более высокой степенью невнимательности, устанавливают более низкие депозитные ставки, демонстрируют более низкие депозитные бета-коэффициенты и сталкиваются с более слабым оттоком средств при ужесточении денежно-кредитной политики. В конечном итоге способность депозитной базы сглаживать или, напротив, усиливать процентный риск банков зависит как от уровня ключевой ставки, так и от степени невнимательности вкладчиков.

Депозиты традиционно считаются дешёвым, диверсифицированным и медленно переоцениваемым источником фондирования. Значительная доля домохозяйств хранит существенные средства на банковских счетах, которые приносят низкий или нулевой процентный доход. При повышении ключевой ставки центральным банком коммерческие банки, как правило, переносят лишь незначительную часть этого повышения на депозитные ставки. Вместе с тем события марта 2023 года, связанные с крахом Silicon Valley Bank, наглядно показали, что депозиты способны не только хеджировать, но и резко усиливать процентный риск банков. В этой связи для органов банковского надзора принципиально важно определить, при каких условиях депозиты смягчают процентный риск, а при каких — усугубляют его.

Анализ данной проблемы целесообразно начинать с понятия стоимости депозитной франшизы, под которой понимается приведённая стоимость прибыли, возникающей вследствие выплаты по депозитам ставок ниже ключевой. Реакция стоимости депозитной франшизы на изменение ключевой ставки отражает характер процентного риска депозитного фондирования. Если при росте ставки стоимость депозитной франшизы увеличивается (то есть обладает отрицательной дюрацией), депозиты выступают в роли хеджирующего инструмента; в противном случае они усиливают процентный риск. Современная литература тесно связывает дюрацию депозитной франшизы с депозитным бета-коэффициентом, измеряющим степень переноса изменений ключевой ставки на депозитные ставки.

Одна линия исследований, опирающаяся на эмпирические данные о низких депозитных бета-коэффициентах, подчёркивает, что депозиты могут обладать отрицательной дюрацией, особенно при наличии фиксированных операционных издержек. Альтернативный подход, напротив, указывает, что сам по себе низкий депозитный бета-коэффициент не является достаточным доказательством отрицательной дюрации депозитной франшизы. Согласно этой точке зрения, совокупная стоимость банковской франшизы, включающая как кредитную, так и депозитную составляющие — как правило, обладает положительной дюрацией, особенно в фазах активного роста банков. Эти аргументы приводят к важному выводу: депозитный бета-коэффициент может быть недостаточным индикатором процентного риска, а хеджирующая роль депозитов может оказаться ограниченной именно в периоды повышенной уязвимости банков.

Ключевым допущением в исследованиях, фиксирующих низкие депозитные бета-коэффициенты, является предположение об «инерционности» вкладчиков, то есть слабой реакции на изменения процентных ставок. Возникает вопрос о природе этой инерционности и о том, какие группы вкладчиков её формируют. Новая волна исследований использует микроэкономические данные для анализа гетерогенности вкладчиков. Результаты показывают, что задержки в поступлении платежей, концентрация средств на отдельных крупных счетах, а также поведенческое бездействие домохозяйств существенно ослабляют чувствительность депозитов к процентным ставкам. Кроме того, чувствительность вкладчиков меняется во времени и имеет значимые последствия для финансовой стабильности в целом. Показано также, что существующая депозитная база представляет собой важный нематериальный актив банков, поскольку вкладчики, склонные к смене банка, систематически отличаются от тех, кто остаётся в рамках текущего банковского обслуживания.

В работе Лу и Ву (2025) эти направления исследований объединяются за счёт анализа невнимательности вкладчиков и её влияния как на депозитное ценообразование, так и на процентный риск банков. Невнимательность является широко распространённым явлением в макроэкономике и финансах домохозяйств, а депозитные рынки по своей природе особенно подвержены ей из-за высоких издержек мониторинга ставок и низкой индивидуальной выгоды от активного управления счетами. Эмпирический анализ показывает, что вкладчики редко регулярно пересматривают состояние своих счетов. В частности, реакция остатков на регулярные и заранее известные поступления дохода (например, заработную плату) происходит существенно быстрее, чем на незапланированные поступления, такие как налоговые возвраты. Скорость этой корректировки заметно различается между вкладчиками. Более того, вкладчики, которые медленно реагируют на неожиданные поступления средств, демонстрируют и более слабую реакцию на изменения процентных ставок после объявлений FOMC.

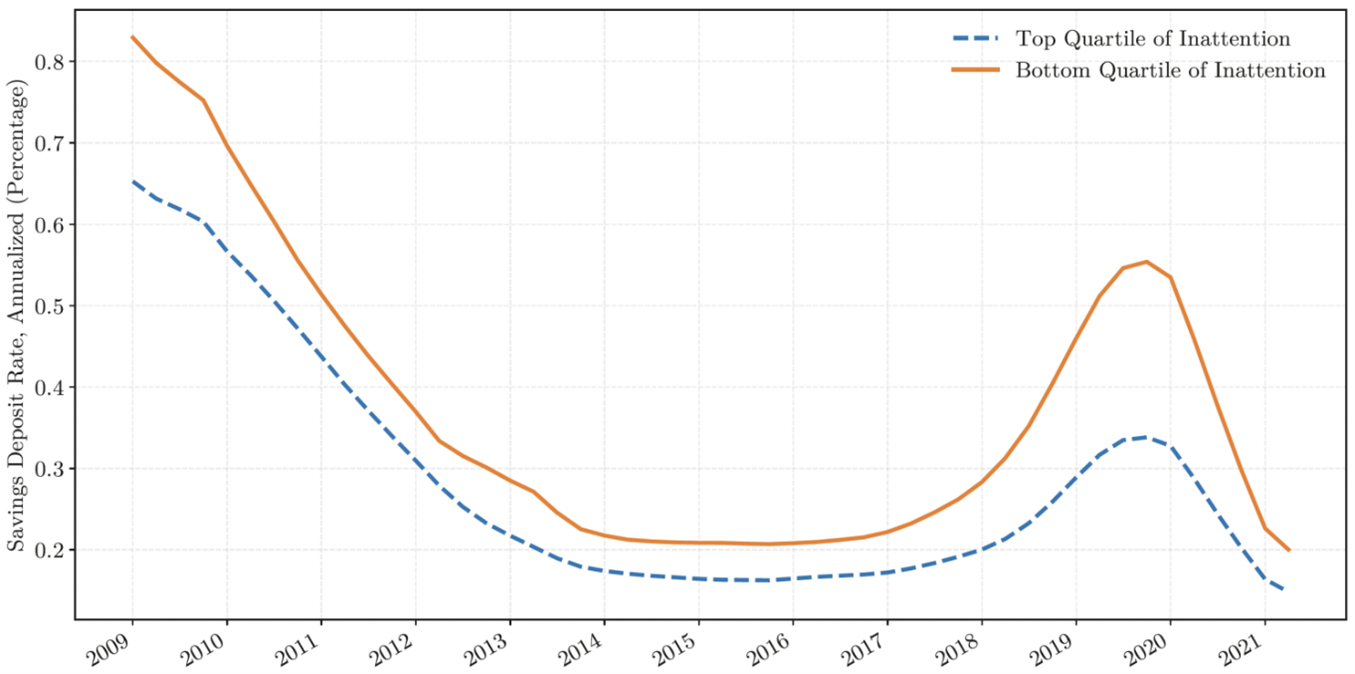

Рисунок 1. Банки с большим количеством невнимательных вкладчиков предлагают более низкие процентные ставки

Источник: cepr.org

Примечание. Ежегодно американские банки ранжируются по показателю невнимательности вкладчиков, взвешенному по объёму депозитов, и распределяются по квартилям. Для каждого квартиля рассчитывается средняя ставка по сберегательным депозитам как отношение процентных расходов по сберегательным депозитам к их объёму на основе данных US Call Reports за 2007-2021 годы. На рисунке представлены скользящие средние за четыре квартала для верхнего квартиля (более невнимательные вкладчики; синяя пунктирная линия) и нижнего квартиля (более внимательные вкладчики; оранжевая сплошная линия).

Выявленные закономерности интерпретируются авторами как эмпирическое свидетельство невнимательности вкладчиков и используются в качестве структурного инструмента для анализа её влияния на банковский сектор. На основе измерения разницы во времени реакции на плановые и внеплановые поступления средств формируется агрегированный показатель невнимательности, который оказывается информативным на уровне отдельных банков. Показано, что банки, обслуживающие более невнимательных вкладчиков, устанавливают более низкие депозитные ставки (рис. 1), демонстрируют более низкие депозитные бета-коэффициенты и сталкиваются с менее выраженным оттоком средств при повышении ключевой ставки.

Опираясь на эти эмпирические факты, авторы предлагают аналитическую модель оптимального установления депозитной ставки с учётом невнимательности вкладчиков. В модели банки балансируют между текущей прибылью (разницей между ключевой и депозитной ставками) и потенциальным оттоком средств, чувствительным к величине процентного разрыва. Установление более низкой депозитной ставки обеспечивает немедленный прирост прибыли, однако в долгосрочной перспективе может сократить депозитную базу. Поскольку чувствительность притока и оттока средств зависит от степени невнимательности вкладчиков, более высокая невнимательность позволяет банкам устанавливать более низкие депозитные ставки. Кроме того, при повышении ключевой ставки центральным банком снижается относительная ценность будущей прибыли, что стимулирует банки увеличивать текущий процентный разрыв и переносить на вкладчиков меньшую долю повышения ставки.

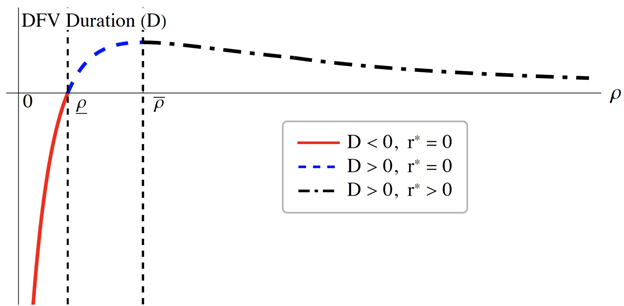

Рисунок 2. Дюрация стоимости депозитной франшизы (DFV) зависит от процентной ставки

Источник: cepr.org

Примечание. На рисунке показана зависимость предполагаемой моделью дюрации стоимости депозитной франшизы (DFV) на доллар депозитов от уровня процентной ставки. При низких ставках (красная сплошная кривая) банки удерживают депозитные ставки на нулевом уровне, и DFV увеличивается по мере роста ставок (отрицательная дюрация). После этого момента DFV снижается с ростом ставок, что соответствует положительной дюрации (синяя пунктирная кривая). При достаточно высоких ставках (чёрная штрихпунктирная кривая) банки начинают выплачивать положительные процентные ставки по депозитам. Подробное описание представлено в работе Lu и Wu (2025).

Хотя дюрация стоимости депозитной франшизы имеет важные последствия для экономической политики и банковского надзора, её эмпирическая оценка затруднена из-за ограниченной вариации процентных ставок во временных рядах. С учётом оптимального ценообразования депозитов в условиях невнимательности вкладчиков модель показывает, что дюрация стоимости депозитной франшизы является зависящей от состояния (рис. 2). При низком уровне процентной ставки она отрицательна и становится положительной по мере дальнейшего роста ставки. Когда процентные ставки низки, банки оптимально удерживают депозитные ставки на нулевом уровне. В этих условиях предельное повышение ставки увеличивает стоимость депозитной франшизы, поскольку рост текущей прибыли превосходит ускорение оттока депозитов и усиление дисконтирования будущих доходов, что соответствует отрицательной дюрации депозитов.

По мере повышения процентной ставки банки начинают оптимально выплачивать положительные процентные ставки по депозитам с целью удержания вкладчиков, балансируя текущую процентную маржу и будущий отток средств. В оптимуме предельное увеличение процентного спреда полностью компенсируется ускоренным обесцениванием депозитной базы, что следует из теоремы об огибающей. В этих условиях дальнейшее повышение ключевой ставки действует исключительно через канал дисконтирования: оно увеличивает ставку дисконтирования будущих доходов от депозитов и тем самым снижает стоимость депозитной франшизы. В результате депозитная франшиза приобретает положительную дюрацию.

Авторы обозначают данный механизм как модель межвременной монополии банков, подчёркивая существование межвременного компромисса между текущей и будущей прибылью. Этот компромисс определяется тем, как банки дисконтируют будущие доходы. Хотя эффект дисконтирования присутствует во всех задачах ценообразования, он особенно важен на депозитном рынке, поскольку ключевая ставка выполняет здесь двойственную функцию: с одной стороны, она определяет текущую процентную маржу банков, а с другой выступает ставкой дисконтирования, определяющей ценность будущей прибыли. Роль дисконтирования усиливается в периоды притока депозитов, когда будущие доходы составляют значительную долю стоимости депозитной франшизы.

Модель также позволяет прояснить, каким образом цифровой банкинг способен трансформировать депозитные рынки. В условиях развития цифровых каналов, ускорения распространения информации и снижения издержек смены банка инструменты сравнения ставок и реформы открытого банкинга повышают внимание вкладчиков и сокращают устойчивость депозитной базы. Результаты калибровки показывают, что экономическая ценность депозитной базы значительна и чувствительна к изменениям внимания вкладчиков: увеличение их внимательности на 10% снижает стоимость депозитной базы примерно на 6,6%, причём наибольшие эффекты проявляются в среде уже высоких процентных ставок.

В итоге депозитная политика остаётся и, вероятно, будет оставаться ключевым элементом банковской модели. Однако то, в какой степени депозиты смягчают или, напротив, усиливают процентный риск банков, определяется уровнем ключевой ставки и степенью невнимательности вкладчиков двумя параметрами, которые могут быстро меняться по мере развития финансовых технологий и смены фаз денежно-кредитного цикла.

UTC+00