МВФ: ПРОДОЛЖАЮЩАЯСЯ ПЕРЕЗАГРУЗКА МОЖЕТ ИЗМЕНИТЬ МЕЖДУНАРОДНУЮ ВАЛЮТНУЮ СИСТЕМУ

Глобальная экономика переживает период значительных макроэкономических дисбалансов

Изображение: xb100/Freepik

В 2024 году глобальные дисбалансы счетов текущих операций значительно расширились, что стало заметным обращением предыдущей тенденции сужения. Это увеличение обусловлено, главным образом, расхождением внутренних макроэкономических показателей в крупнейших экономиках (США, Китай, еврозона). Как отмечается в отчёте по внешнему сектору Международного валютного фонда «Глобальные дисбалансы в меняющемся мире», как избыточные дефициты (риск потери доступа к рынку и резких корректировок), так и избыточные профициты (риск чрезмерных заимствований в других странах, подавление глобальной активности, усиление протекционизма) несут значительные риски для мировой экономики. Дисбалансы, в основном обусловленные внутренними факторами, несут серьёзные риски для стабильности и роста. Хотя международная валютная система остаётся стабильной, а доллар США сохраняет доминирующую позицию, новые геополитические и технологические тенденции могут постепенно изменить её ландшафт. Для эффективного решения этих проблем необходимы скоординированные усилия и внутренние структурные реформы, направленные на перебалансировку спроса и сбережений, в то время как протекционистские меры, такие как тарифы, оказываются неэффективными и вредными. В целом, отчёт о внешнем секторе за 2025 год (ESR) представляет оценку дисбалансов для 30 крупнейших экономик, на долю которых приходится около 90% мирового производства. Эта оценка является ключевой частью мандата МВФ по поощрению сбалансированного расширения торговли и экономического роста, а также содействию международному валютному сотрудничеству.

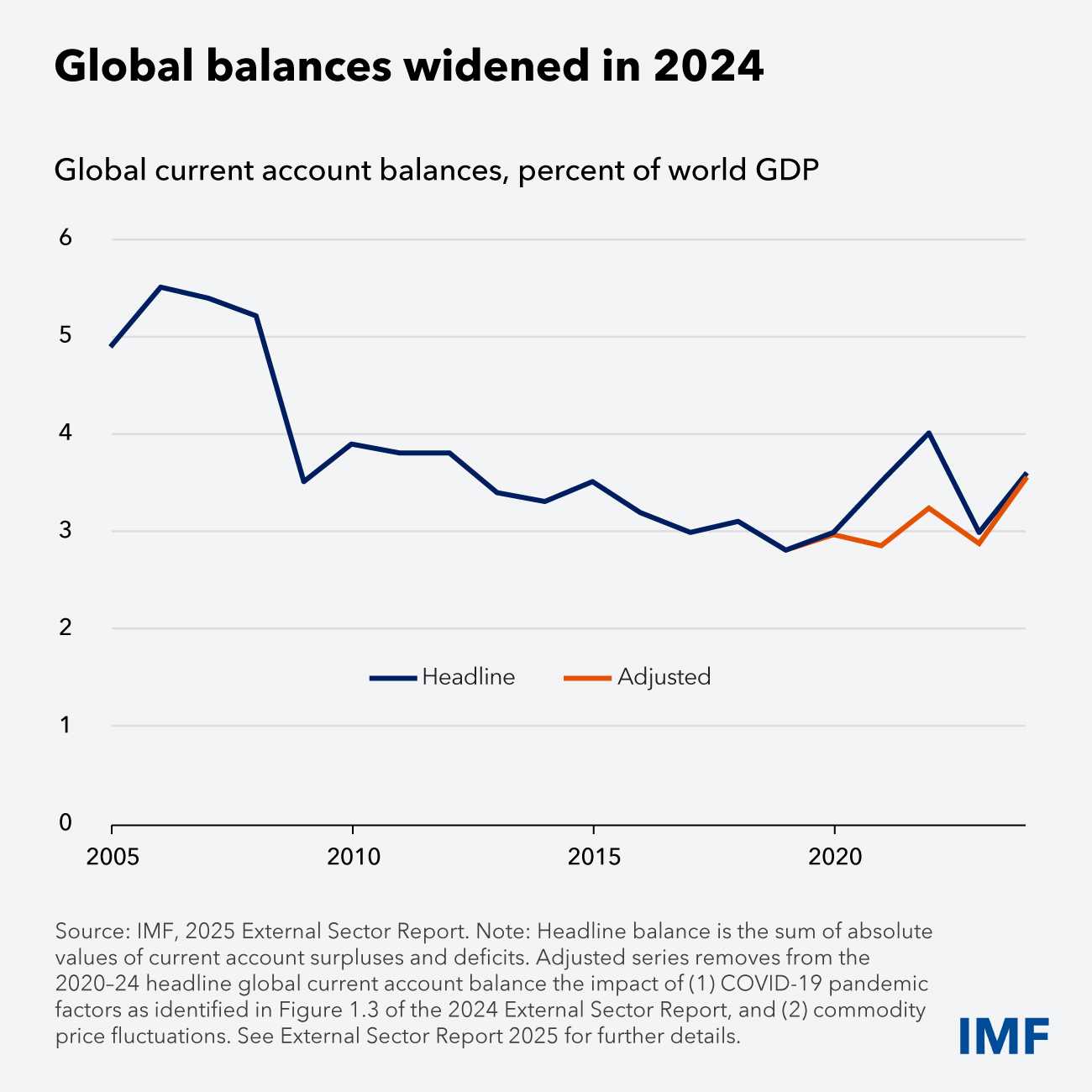

В 2024 году глобальные дисбалансы счетов текущих операций значительно расширились на 0,6 процентных пункта мирового ВВП. С учётом волатильности, связанной с пандемией и войной России в Украине, это расширение является заметным обращением тенденции сужения, наблюдаемой с момента мирового финансового кризиса, и может сигнализировать о значительном структурном сдвиге, подчёркивают авторы отчёта.

Глобальные реальные процентные ставки оставались стабильными в 2024 году, при этом избыточные сбережения в ключевых странах с профицитом соответствовали нехватке сбережений в странах с дефицитом. Чистые притоки капитала на развивающиеся рынки, за исключением Китая, оставались стабильными, в то время как в Китае наблюдался рост чистого оттока. Чистые позиции внешнего кредитора и должника достигли нового максимума как из-за изменений в оценке, так и из-за расширения балансов счёта текущих операций. США понесли большие потери в оценке внешней позиции на фоне сильного фондового рынка и обменного курса, который достиг исторического максимума в 2024 году, прежде чем обесцениться в 2025 году на фоне растущей неопределённости.

Глобальные балансы счетов текущих операций, в % от мирового ВВП

Источник: МВФ

Примечание. График демонстрирует, что в 2024 году наблюдалось значительное расширение глобальных балансов, особенно в сравнении с предыдущими годами, что указывает на увеличивающиеся глобальные экономические дисбалансы. Синяя линия – Общий баланс. Оранжевая линия – Скорректированный баланс. Общий баланс представляет собой сумму абсолютных значений профицитов и дефицитов счетов текущих операций. Скорректированная серия исключает из общего глобального баланса счетов текущих операций за 2020–24 годы влияние (1) факторов пандемии COVID-19 и (2) колебаний цен на сырьевые товары.

Аналитики МВФ отметили, что внешние профициты или дефициты необязательно являются проблемой и в определённой степени могут быть желательными. Например, молодым или быстрорастущим экономикам желательно финансировать часть своего экономического развития за счёт иностранного капитала. И наоборот, более старым или менее динамичным экономикам может потребоваться больше сберегать, и они могут получить более высокую доходность от трансграничных инвестиций.

ESR сталкивается с трудной задачей оценки того, когда балансы счетов текущих операций в целом уместны — то есть соответствуют фундаментальным показателям страны и желаемой политике — и когда они становятся чрезмерными, сигнализируя о потенциальных рисках для отдельных стран или мировой экономики.

Как чрезмерные дефициты, так и профициты могут быть источниками рисков.

Основной риск для стран с чрезмерными дефицитами — это быстрый рост премий за риск, кульминацией которого является внезапная потеря доступа к рынку, вынуждающая их проходить через резкую и болезненную корректировку. Если страна имеет большой вес в мировой экономике или очень взаимосвязана, связанный с этим экономический спад может навредить другим.

Чрезмерные профициты также создают риски. Во-первых, чрезмерные профициты в одних странах подразумевают чрезмерные дефициты в других. Понижая процентные ставки, они могут побудить другие страны к чрезмерным заимствованиям. В случаях, когда мировые процентные ставки не могут снижаться — «ловушка ликвидности» — избыточные профициты могут подавлять активность в глобальном масштабе. Резкий рост профицитов в крупных экономиках также может привести к серьёзным секторальным дисбалансам у торговых партнёров и усилить протекционистские настроения, что окажет вредное воздействие на мировую экономику.

Часто чрезмерные дефициты или профициты отражают внутренние искажения — например, чрезмерно мягкую фискальную политику в странах с дефицитом или недостаточные системы социальной защиты, которые вызывают чрезмерные сбережения из предосторожности в экономиках с профицитом. Оценка чрезмерных текущих счетов требует всестороннего анализа фундаментальных факторов национальных сбережений и внутренних инвестиционных решений, а также политики, которая на них влияет. Это несовершенное, но необходимое упражнение, уточнили авторы отчёта.

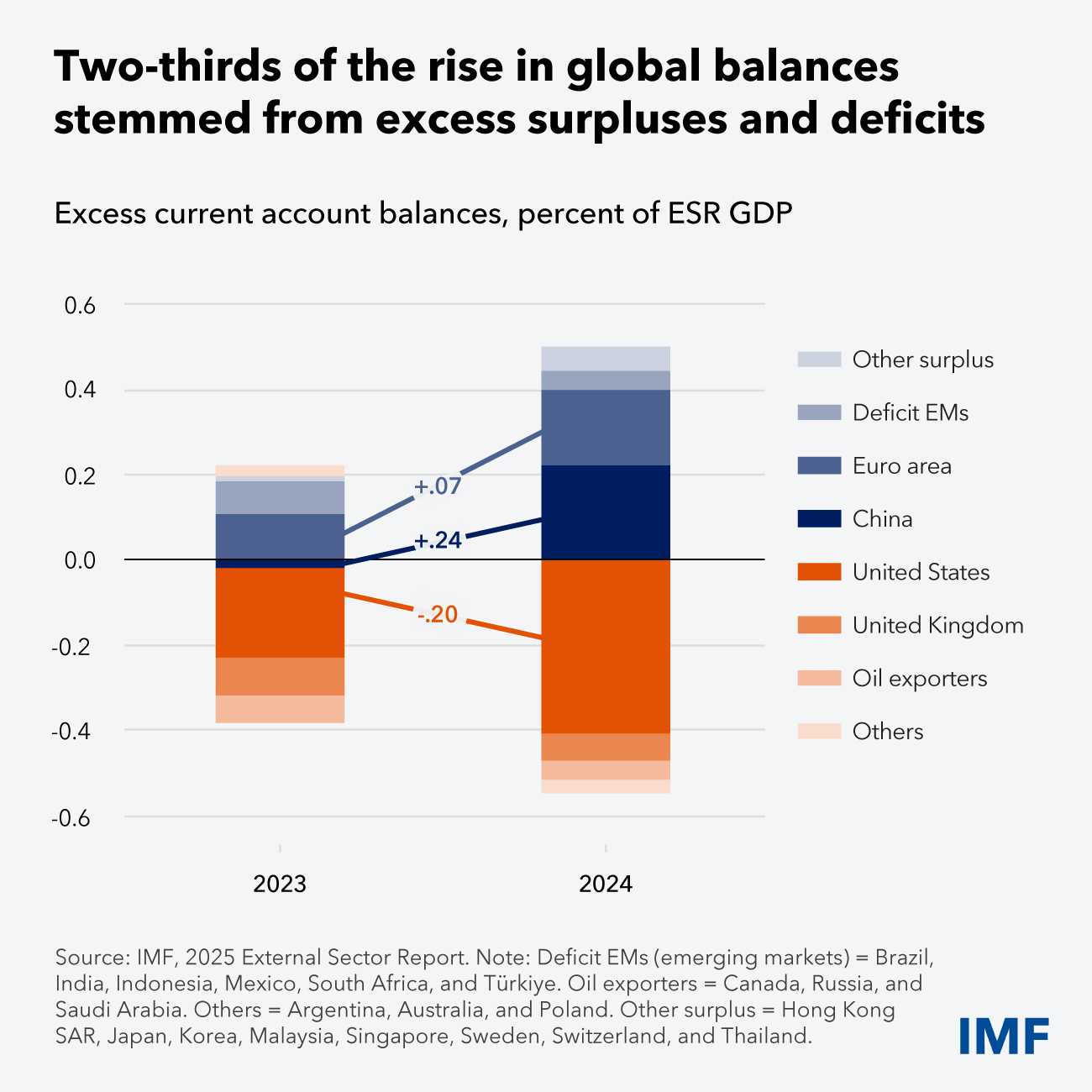

Наша оценка за 2024 год показывает, что около двух третей расширения глобальных балансов счетов текущих операций фактически являются чрезмерными. Увеличение избыточных балансов является самым большим за десятилетие, в основном за счёт Китая (+0,24% мирового ВВП), США (-0,20%) и, в меньшей степени, еврозоны (+0,07%). ESR подтверждает и расширяет наш анализ от сентября 2024 года, подчёркивая, что расширение торговых профицитов Китая и рост торговых дефицитов США отражают внутренние макроэкономические дисбалансы в каждой стране.

Избыточные балансы счетов текущих операций, в процентах от ВВП стран

Источник: МВФ

Примечание. Две трети роста глобальных балансов обусловлены избыточными профицитами и дефицитами. Развивающиеся рынки с дефицитом = Бразилия, Индия, Индонезия, Мексика, Южная Африка и Турция. Экспортёры нефти = Канада, Россия и Саудовская Аравия. Прочие = Аргентина, Австралия и Польша. Прочий профицит = САР Гонконг, Япония, Корея, Малайзия, Сингапур, Швеция, Швейцария и Таиланд.

Соответственно, правильные меры должны быть основаны на внутренней макроэкономической политике. Для Европы это означает увеличение расходов на государственную инфраструктуру для сокращения разрыва в производительности, который возник с США. Для Китая это означает перебалансировку экономической активности в сторону потребления. Для Штатов это означает проведение фискальной консолидации.

С этой точки зрения некоторые недавние события могут быть умеренно обнадёживающими. Внутренняя политика движется в правильном направлении, поскольку Китай и еврозона увеличивают фискальную поддержку и государственные инвестиции. Согласно нашему прогнозному сценарию на апрель 2025 года, глобальные балансы, вероятно, снова начнут сужаться. Но риски остаются значительно смещёнными в сторону ухудшения. Государственные дефициты в США остаются чрезмерно большими, а недавнее широкое обесценивание китайского юаня — наряду с долларом США — несёт риск расширения профицитов текущих счетов в Китае.

В резком контрасте, отчёт МВФ показывает, что более высокие тарифные барьеры в странах с дефицитом, таких как США, оказывают лишь незначительное влияние на глобальные дисбалансы. Это потому, что тарифы действуют как негативный шок предложения в странах, вводящих тарифы. Они снижают как инвестиции, которые становятся менее прибыльными, так и сбережения для сглаживания шока дохода — оставляя балансы счетов текущих операций почти без изменений.

Доллар США и международная валютная система

Продолжающаяся перезагрузка давних экономических норм может оказать влияние на международную валютную систему (МВС), определяемую как совокупность правил, институтов и механизмов, регулирующих трансграничные финансовые операции стран. Хорошо функционирующая МВС остаётся критически важной для предотвращения накопления финансовых уязвимостей и устранения существующих, подчёркивается в отчёте.

Определяющей чертой МВС является постоянная центральная роль доллара США на протяжении последних 80 лет, несмотря на грандиозные изменения, такие как крах Бреттон-Вудской системы в 1973 году, окончание Холодной войны в 1991 году и создание евро в 1999 году. На протяжении всего этого времени доминирование доллара сохранялось или даже усиливалось, получая выгоду от взаимосвязанных сетевых внешних эффектов между его использованием в качестве валюты-посредника для международной торговли и финансов, в качестве эталонной валюты для стабилизации обменного курса и резервных активов, а также беспрецедентной ликвидности и безопасности казначейских облигаций США.

Это доминирование помогло поддерживать глобальный спрос на долларовые резервные активы. С одной стороны, это позволило США занимать больше и с меньшими затратами, генерируя значительную избыточную доходность по внешним требованиям по отношению к внешним обязательствам («чрезмерная привилегия» доллара). Но это также увеличило подверженность внешней позиции США глобальному риску — при этом США предлагают страхование от этих глобальных шоков остальному миру («чрезмерная обязанность»).

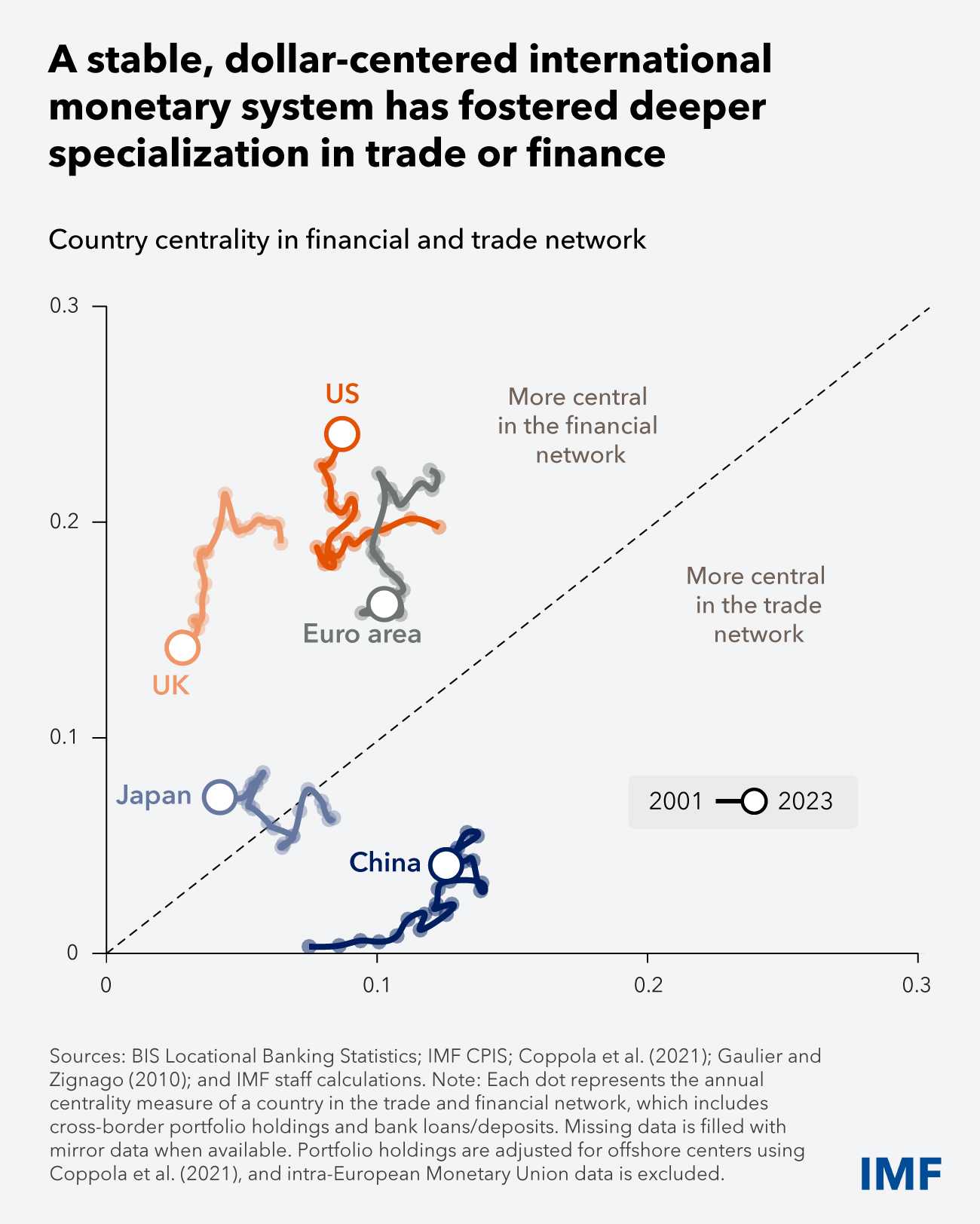

Отчёт МВФ документирует растущую асимметрию в глобальных торговых и финансовых сетях.

Под зонтиком стабильной МВС, ориентированной на доллар, страны смогли углубить свою специализацию в торговле или финансах. Например, в период с 2001 по 2023 год КНР и США демонстрируют противоположные модели: Китай становится всё более центральным в международной торговой сети, но играет лишь скромную роль в глобальной финансовой сети, в то время как Штаты сохраняли доминирующую роль в финансах, а не в торговле.

Новые тенденции влияют на МВС, с возможными последствиями для использования международных валют. Среди них выделяются растущие опасения по поводу геополитической фрагментации, более широкое использование юаня в международной торговле и финансах, ослабление роли Соединённых Штатов как мирового банкира и страховщика, а также появление альтернативных платёжных систем и частных цифровых активов. Хотя ничто из этого, как считают аналитики, не способно изменить центральную роль доллара США, не в последнюю очередь из-за отсутствия жизнеспособной альтернативы, учитывая беспрецедентную глубину финансовых рынков США, фрагментированный рынок капитала, банковский и более широкий единый рынок ЕС, а также наличие ограничений на операции по счёту движения капитала в Китае, эти тенденции могут в конечном итоге катализировать постепенную реконфигурацию использования международных валют.

Между тем, страны могут повысить устойчивость, укрепляя макроэкономические основы, включая создание фискального пространства, поддержание надёжных рамок денежно-кредитной и валютной политики, а также укрепление внешних буферов, таких как поддержание достаточных международных резервов и доступ к механизмам финансирования, доступным в рамках глобальной финансовой сети безопасности.

Риски и пути дальнейшего развития

Прогнозируется, что глобальные балансы счетов текущих операций сузятся в 2025 году, отметили аналитики ссылаясь на базовый прогноз «Обзора мировой экономики» от апреля 2025 года. Это обусловлено снижением балансов счетов текущих операций в ключевых странах с профицитом, включая Китай, Японию и Германию. Хотя этот базовый прогноз подразумевает возможность обратного развития расширения глобальных балансов 2024 года, прогноз сопровождается необычайно большой неопределённостью, отражающей изменчивые перспективы торговых и экономических отношений между крупными экономиками.

Несмотря на сохраняющуюся стабильность МВС и продолжающееся доминирование доллара США, несколько недавних событий требуют тщательного мониторинга.

Во-первых, хотя глобальные дисбалансы снова проявляются, геополитические соображения всё чаще формируют двустороннюю торговлю, прямые инвестиции и портфельные потоки, уменьшая прямое взаимодействие между более геополитически отдалёнными юрисдикциями. В конечном итоге это может открыть путь к фрагментированной многополярной МВС. Хотя спорно, какая система — интегрированная униполярная или интегрированная многополярная — будет более выгодна для мировой экономики (история даёт мало указаний, и теория неоднозначна), фрагментированная многополярная МВС почти наверняка будет менее желательна, чем интегрированная, с потенциалом увеличения глобальной финансовой волатильности и большего неэффективного распределения ресурсов, подчёркивают авторы отчёта.

Центральность стран в финансовой и торговой сети

Источники: МВФ, Статистика банковской деятельности Банка международных расчётов по местонахождению

Примечание. График иллюстрирует, как различные страны и регионы (США, Великобритания, еврозона, Япония, Китай) специализировались в глобальных финансовых или торговых сетях в период с 2001 по 2023 год в условиях стабильной международной валютной системы, центрированной на долларе. Точки, расположенные выше и левее пунктирной линии, указывают на более высокую центральность в финансовой сети. Точки, расположенные ниже и правее пунктирной линии, указывают на более высокую центральность в торговой сети. Каждая точка представляет собой годовой показатель центральности страны в торговой и финансовой сети, который включает трансграничные портфельные инвестиции и банковские кредиты/депозиты. Недостающие данные заполняются зеркальными данными, если таковые имеются. Портфельные инвестиции скорректированы для офшорных центров с использованием Копполы и др. (2021), и данные по внутриевропейскому валютному союзу исключены.

Во-вторых, недавняя эскалация торговой напряжённости в сочетании с угрозой возможных финансовых напряжённостей, ростом уровня долга США и ослаблением чрезмерной привилегии США, возможно, заставила некоторых глобальных инвесторов пересмотреть степень их долларовой экспозиции. До сих пор рыночные события были упорядоченными, с увеличением спроса на хеджирование доллара и 8%-ным обесцениванием доллара США с января — это самое большое полугодовое снижение с 1973 года, хотя и после многолетнего максимума 2024 года.

В-третьих, цифровые инновации для трансграничных операций, такие как рост стейблкоинов, привязанных к доллару США, могут усилить доминирование доллара, но также могут создать риски для финансовой стабильности.

Наш отчёт показывает, что МВС стабильна, и доллар продолжает доминировать, даже когда внешние позиции в крупных странах значительно расходятся. Хотя риски серьёзных нарушений в МВС кажутся умеренными, быстрое и значительное увеличение глобальных дисбалансов может генерировать значительные негативные трансграничные побочные эффекты. Они требуют скоординированных усилий по перебалансировке как стран с профицитом, так и стран с дефицитом.

Страны должны продолжать повышать свою устойчивость путём укрепления внутренних макроэкономических основ, включая создание фискального пространства и содействие надёжным политическим рамкам, подчёркивают аналитики МВФ. Серьёзный риск для мировой экономики заключается в том, что страны вместо этого отреагируют на растущие дисбалансы дальнейшим повышением торговых барьеров, что приведёт к усилению геоэкономической фрагментации. И хотя влияние на глобальные дисбалансы останется ограниченным, вред для мировой экономики будет долгосрочным.

UTC+00