КОГДА ЗДОРОВЬЕ БЬЁТ ПО ФИНАНСАМ

Как болезнь или смерть супруга разрушает финансовую устойчивость семей и почему доступ к жилищному капиталу определяет степень уязвимости

Изображение: rawpixel.com/Freepik

В то время как развитые экономики надёжно защищают граждан от значительной части прямых медицинских расходов, связанных с тяжёлыми заболеваниями, гораздо меньше известно о том, как домохозяйства переживают потерю дохода, возникающую вследствие ухудшения здоровья или смерти супругов. THE TENGE представляет перевод исследования Мартена Боскера, Эльзы-Мари ван ден Херик, Пола Пельцля и Стивена Поелхекке, которое демонстрирует: даже в государстве всеобщего благосостояния, таком как Швеция, финансовые последствия серьёзных заболеваний и утрат остаются значительными. Анализ показывает, что после таких шоков домохозяйства сталкиваются с резким ростом просроченной задолженности, неоплаченных счетов и иных обязательств. Наиболее уязвимыми оказываются арендаторы и семьи с низким уровнем дохода — их финансовая устойчивость ухудшается особенно сильно.

Проблема финансовых трудностей является значимой для многих стран ОЭСР: по текущим оценкам, они затрагивают примерно каждого пятого взрослого. Последствия таких трудностей многоплановы — они ограничивают доступ к кредитам, ухудшают положение на рынке труда и снижают устойчивость экономики к макроэкономическим шокам. Хотя в предыдущих исследованиях подчёркивалась роль индивидуальных характеристик и финансовой грамотности, влияние шоков здоровья, особенно фатальных, на финансовую стабильность изучено значительно меньше.

Чтобы восполнить этот пробел, авторы анализируют последствия болезни или смерти супругов, используя уникальные административные данные по всей Швеции. Исследование объединяет подробную информацию о состоянии здоровья и смертности с данными о всех неоплаченных долговых требованиях, поступающих в шведское Управление по обеспечению соблюдения законодательства. Такой подход позволяет оценить последствия для домохозяйств как с доступом к официальным кредитным рынкам, так и без него. Поскольку шведская система здравоохранения существенно ограничивает расходы населения на лечение, а стратегические дефолты крайне редки, доступные данные обеспечивают исключительно точную и ненадуманную оценку финансового положения домохозяйств после серьёзных потрясений в сфере здоровья.

Когда трагедия вызывает финансовые трудности

Для оценки причинной связи между серьёзными проблемами со здоровьем и последующим финансовым состоянием исследователи сопоставляют домохозяйства, столкнувшиеся с тяжёлыми заболеваниями или смертью супругов, с аналогичными домохозяйствами, пережившими такое же событие лишь спустя несколько лет. Такой квазиэкспериментальный дизайн позволяет надёжно изолировать влияние именно здоровья, минимизируя влияние прочих факторов.

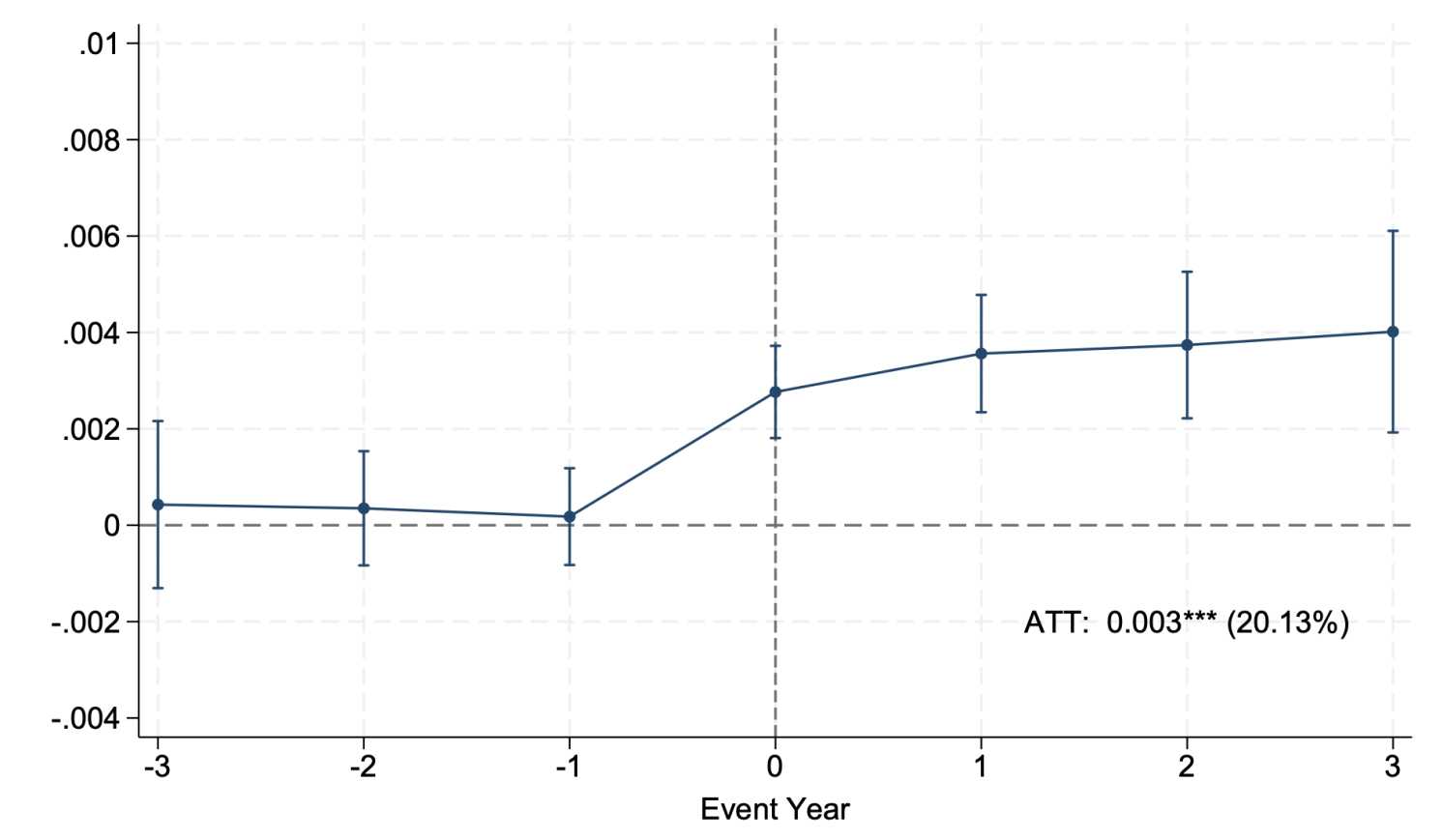

Результаты исследования оказываются весьма показательными. Смерть супруга повышает вероятность невыполнения финансовых обязательств примерно на 20%, и этот эффект сохраняется в течение нескольких последующих лет (рисунок 1). Более того, супруг(а), переживший(ая) смертельный шок, почти на 1 п.п. чаще сталкивается с иском о взыскании долга в течение четырёх лет после события — что соответствует росту на 56% относительно исходного уровня. Это подчёркивает: финансовые трудности не только возникают сразу после потрясения, но и накапливаются со временем, охватывая всё более широкую группу домохозяйств.

Важно, что рост неплатежей нельзя объяснить забывчивостью или эмоциональным состоянием. Небольшие задолженности обычно погашаются быстро, тогда как крупные обязательства (свыше $1000) непропорционально часто переходят в систему взыскания. Такой паттерн однозначно указывает на дефицит ликвидности как ключевой механизм, а не на снижение внимания или организационных навыков.

Рисунок 1. Динамика влияния фатального шока на вероятность получения иска от шведского правоохранительного органа

Источник: cepr.org

Примечание. На рисунке представлено оценённое влияние смертельного шока, связанного со здоровьем, на вероятность получения домохозяйством иска от шведских правоисполнительных органов. Расчёты выполнены с использованием подхода «разница-в-разницах» в версии Каллауэя и Сант-Анны (2021), что позволяет корректно учитывать неоднородные моменты наступления события и различия между группами. На графике отображены коэффициенты оценок с 95-процентными доверительными интервалами, а также представлены два сводных показателя: средний эффект лечения для пролеченных (ATT) и его выражение в процентах относительно среднего значения показателя за год до шока. Для корректного учёта внутридомохозяйственной корреляции стандартные ошибки кластеризованы на уровне домохозяйств, что повышает надёжность статистических выводов.

Жилищное богатство как самострахование

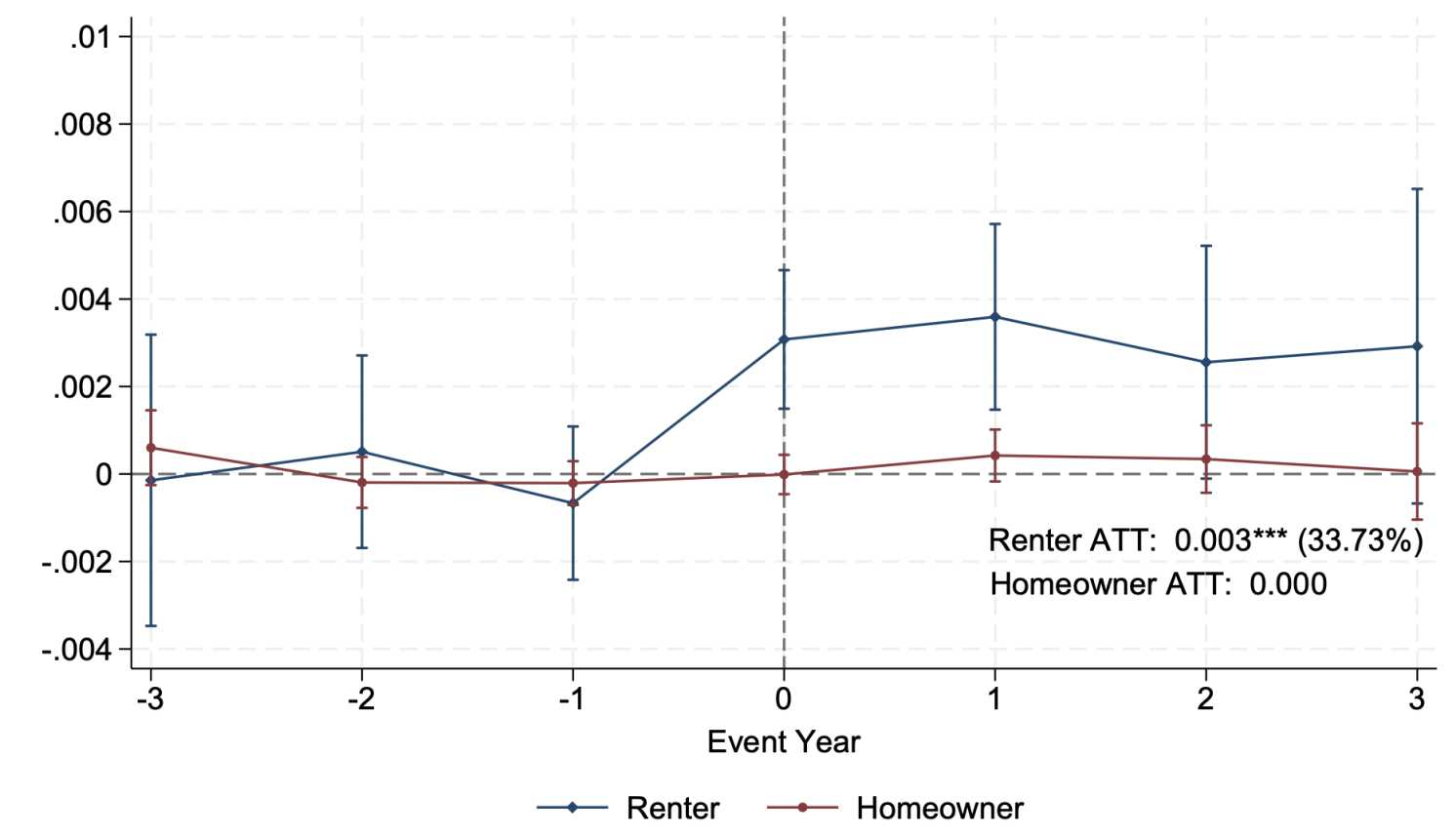

Потери дохода после смерти супруга оказываются чрезвычайно значительными: располагаемый доход домохозяйства сокращается примерно на 50%, что создаёт мощный и долговременный стресс для бюджета семьи. Однако способность сгладить этот шок существенно различается в зависимости от структуры активов. Ключевым фактором выступает доступ к жилищному капиталу. Домовладельцы, как правило, способны избежать дефолтов, используя продажу жилья как механизм стабилизации ликвидности и покрытия обязательств. Напротив, арендаторы оказываются в заметно более уязвимом положении: у них отсутствует ресурс для монетизации капитала, и, как следствие, риск попадания под процедуры взыскания долгов у них существенно выше (рисунок 2).

Рисунок 2. Динамическое влияние фатального шока на вероятность взыскания крупного долга

Источник: cepr.org

Примечание. На рисунке представлена динамика влияния фатального шока, связанного со здоровьем, на вероятность попадания домохозяйства в процедуру взыскания крупного долга, рассчитанная раздельно для арендаторов и домовладельцев. Оценки получены с использованием подхода «разница-в-разницах» в модификации Каллауэя и Сант-Анны (2021), что позволяет корректно учитывать неодновременность наступления событий и разнородность групп. На графике отображены коэффициенты оценок вместе с 95-процентными доверительными интервалами, а также представлены два обобщённых показателя: средний эффект лечения для пролеченных (ATT) и его выражение в процентах относительно среднего значения показателя за год до наступления шока. Для корректного статистического вывода стандартные ошибки кластеризованы на уровне домохозяйств, что позволяет учесть внутригрупповую корреляцию и повысить точность оценок.

Несмотря на то, что потеря супруга неизбежно оказывает негативное влияние на психическое здоровье, этот фактор не объясняет выявленные различия в финансовой устойчивости. И у домовладельцев, и у арендаторов после утраты наблюдается сопоставимый рост назначений антидепрессантов и случаев диагностированных психических расстройств. Однако эти различия не проявляются при сравнении домохозяйств с различными уровнями дохода, что подтверждает: ключевую роль играет не текущий доход как таковой, а наличие финансового и имущественного богатства, формирующего реальную подушку безопасности. Таким образом, определяющим фактором в способности домохозяйств противостоять шоку выступает именно доступ к накопленным активам, а не разница в психической нагрузке или уровне доходов.

Межпоколенческие отголоски

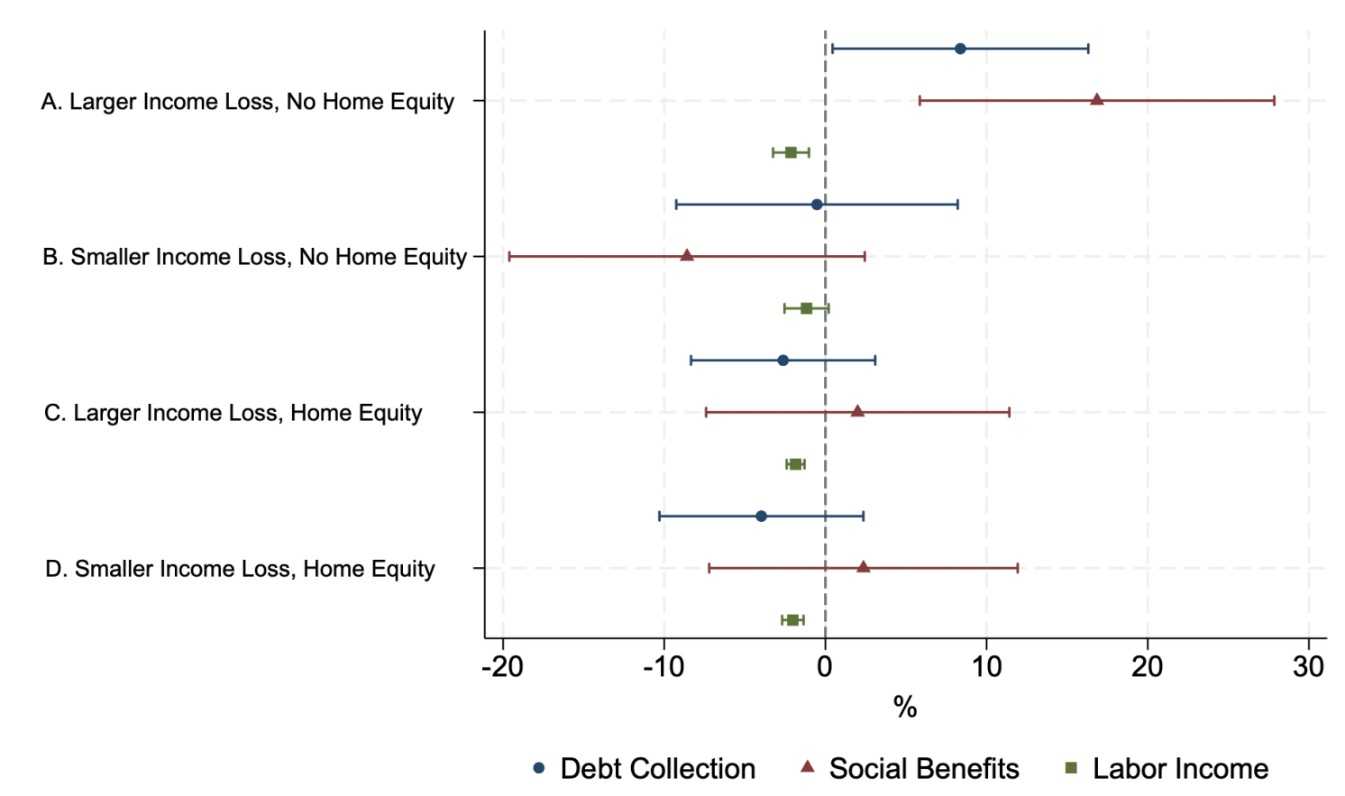

Финансовые последствия потери супруга распространяются далеко за пределы непосредственного домохозяйства. Взрослые дети выживших родителей также сталкиваются с повышенным финансовым стрессом, особенно в тех случаях, когда родитель понёс значительные потери дохода и не располагает собственным капиталом (рис. 3). Для представителей этой группы вероятность получения иска о взыскании долгов возрастает примерно на 10%, а зависимость от социальных пособий заметно усиливается. Все дети, независимо от исходного благосостояния семьи, сокращают трудовые доходы после подобного потрясения, однако дети из уязвимых домохозяйств испытывают большие и более длительные трудности в адаптации.

Эти межпоколенческие эффекты указывают на то, что отсутствие у родителей достаточной финансовой защиты приводит к передаче финансовых трудностей по семейной линии. Это может происходить как из-за необходимости детей поддерживать родителей материально, так и вследствие сокращения или полного прекращения той помощи, которую родители ранее оказывали своим детям. Таким образом, последствия фатальных шоков в сфере здоровья оказываются не только глубокими, но и устойчивыми во времени, затрагивая несколько поколений семьи.

Рисунок 3. Влияние фатального шока на взрослых детей в зависимости от потери дохода и статуса владения жильём у оставшегося в живых супруга

Источник: cepr.org

Примечание. На рисунке представлены оценки воздействия фатального шока, связанного со здоровьем, на финансовое положение взрослых детей в зависимости от статуса домовладения и масштабов потери дохода выжившего родителя. Панели A–D отражают результаты отдельно для детей домовладельцев и детей арендаторов, при этом внутри каждой группы проводится различие между случаями, когда умерший родитель был основным кормильцем (меньшая потеря дохода), и ситуациями, когда он был второстепенным кормильцем (большая потеря дохода). Влияние события на вероятность взыскания долгов, получение социальных пособий и динамику трудового дохода оценивается с использованием подхода «разница-в-разницах» в модификации Каллауэя и Сант-Анны (2021), с контролем возрастных эффектов посредством 10-летних возрастных интервалов детей. На графике показаны коэффициенты оценок с 95-процентными доверительными интервалами, выраженные в процентах относительно среднего значения соответствующего показателя за год до наступления шока. Для корректного статистического вывода стандартные ошибки кластеризованы на уровне родителей, что позволяет учесть внутрисемейную взаимозависимость и повысить точность оценок.

За пределами смерти: нефатальные потрясения, связанные с ухудшением здоровья

Серьёзные, но не смертельные шоки здоровья — такие как инфаркты, инсульты или тяжёлые травмы — также увеличивают риск дефолта, хотя и в меньшей степени: приблизительно на 9%. Однако механизм воздействия отличается от последствий фатальных потрясений. Потери дохода в этих случаях оказываются более умеренными и, как правило, носят временный характер, поэтому и домовладельцы, и арендаторы демонстрируют сопоставимый рост вероятности взыскания долгов. Это резко контрастирует с последствиями фатальных шоков, при которых жилищный капитал обеспечивает заметную защиту от финансовой уязвимости.

Полученные результаты согласуются с выводами о том, что жильё представляет собой «обязательство по потреблению», корректировка которого сопряжена с высокими издержками. Когда потрясения временные, оптимальная реакция домохозяйства — не менять жилищные условия, а это ограничивает возможность использовать жилищный капитал в качестве буфера.

Последствия для политики

〶 Жилищный капитал выступает механизмом самострахования — преимущественно от постоянных потрясений

Домохозяйства могут использовать стоимость жилья для сглаживания постоянных потерь дохода, например в случае смерти супруга, но этот ресурс оказывается существенно менее эффективным при временных шоках, когда продажа жилья или смена места проживания обходится слишком дорого. Таким образом, для домовладельцев формальные страховые механизмы оказываются более эффективными для покрытия краткосрочных рисков.

〶 Пособия по потере кормильца должны быть нацелены на малообеспеченные домохозяйства

Усиление финансовой поддержки арендаторов и семей с низким уровнем богатства может предотвратить формирование долгосрочной и межпоколенческой финансовой уязвимости, позволив таким домохозяйствам лучше справляться с постоянными потерями дохода.

Заключительные мысли

Проблемы со здоровьем наглядно демонстрируют пределы даже самых щедрых систем социального обеспечения. Когда один из партнёров умирает или сталкивается с тяжёлым заболеванием, семьи зачастую «теряют дважды»: сначала эмоционально, затем финансово. Полученные результаты подчёркивают необходимость рассматривать защиту домохозяйств комплексно — оценивая не только уровень доходов, но и доступ к имуществу, которое может служить источником самострахования.

По мере старения населения нагрузка на государственные страховые системы будет возрастать, и в этих условиях понимание того, как именно домохозяйства осуществляют самострахование — через жилищный капитал, сбережения и межпоколенческие трансферты — приобретает критически важное значение. Усиление таких механизмов становится ключевым условием повышения финансовой устойчивости семей перед лицом наиболее серьёзных жизненных потрясений.

UTC+00