ВРЕМЯ ЛЁГКИХ ДЕНЕГ НА РОСТЕ ДОЛЛАРА ЗАКОНЧИЛОСЬ?

Goldman Sachs представил глобальный валютный прогноз на 2026 год

Изображение: 8photo/Freepik

Главная тема 2026 года — «Глобальная нормализация». Мы уходим от эпохи, когда США доминировали по всем макроэкономическим показателям, к более сбалансированному мировому росту, пишут аналитики Goldman Sachs Research. Доллар всё ещё переоценён примерно на 15%, но его падение в 2026 году будет не резким, а постепенным. Это связано с тем, что экономика США перестаёт быть безоговорочным лидером и темпы её роста сближаются с остальным миром. Согласно концепции «улыбки доллара», валюта США сейчас находится в нижней точке (впадине), когда американская экономика не показывает ни пугающего спада, ни взрывного роста. Это создаёт идеальные условия для умеренного снижения курса. Пара EUR/USD движется к справедливой стоимости. Хотя потенциал роста евро после 2025 года стал скромнее, поддержка придёт со стороны Германии, где ожидается оживление экономики благодаря росту государственных расходов. В 2026 году инвесторам следует переключиться на проциклические валюты. Рынок становится более сложным и чувствительным к деталям: теперь успех будет зависеть не от силы США, а от того, насколько эффективно другие страны, особенно Европа и развивающиеся рынки, смогут использовать текущий цикл роста. Доллар остаётся сильным, но положение меняется, и появляются другие предложения.

Аналитики Goldman Sachs Research ожидают, что в 2026 году доллар продолжит ослабевать по мере снижения спроса на американские активы. Согласно их основному сценарию, менее выраженное превосходство экономики США, чем в прошлые периоды, должно со временем привести к ослаблению американской валюты.

Впервые мы сформулировали это мнение в апреле 2025 года, рассудив, что чистый эффект от изменений в политике в США и за рубежом, вероятно, сократит разрыв между показателями США и остального мира и снизит спрос на американские активы. Хотя за последующие месяцы доллар существенно снизился, затем он перешёл к боковому движению, поскольку изменения в политике несколько замедлились, а экономика США оказалась на удивление устойчивой. Мы ожидаем аналогичного противоборства факторов, влияющих на доллар, и в 2026 году. В конечном счёте, мы прогнозируем более пологое снижение курса доллара в 2026 году под предводительством более проциклических валют.

По мнению аналитиков, уверенный глобальный рост и сбалансированная доходность активов будут оказывать давление на доллар, учитывая его отрицательную корреляцию с аппетитом к риску. Эксперты подчёркивают, что доллар входит в 2026 год всё ещё переоценённым, что отражает высокую доходность американских активов последнего десятилетия, которая более не оправдана в условиях новой глобальной конъюнктуры. С другой стороны, экономисты Goldman Sachs прогнозируют рост ВВП США на уровне значительно выше консенсус-прогнозов. Это, по их мнению, будет удерживать валюту от резкого обвала и периодически давать ей импульсы к росту. В отличие от 2025 года, когда лидировали европейские валюты и стратегии carry trade, в 2026 году исследователи ожидают иную структуру ослабления — более медленную и плавную корректировку.

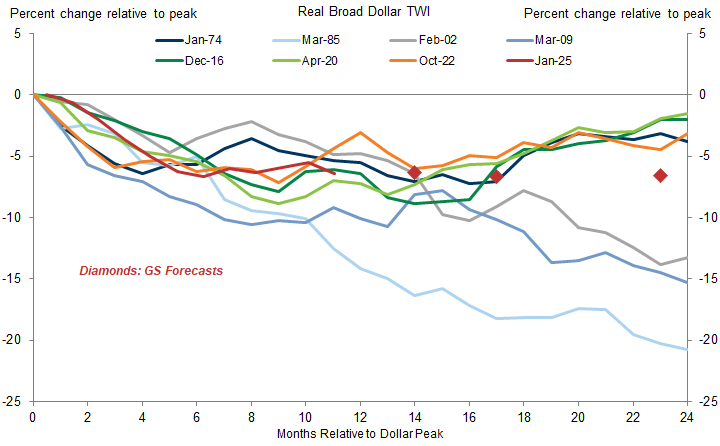

За пиками доллара всегда следует период относительно быстрой корректировки, но после этого снижение часто становится гораздо более пологим

Источник: Goldman Sachs FICC и акции, Goldman Sachs Global Investment Research

На фоне уверенного роста и стабильных цен мы ожидаем большего проциклического крена в доходности мировых валют, которая, вероятно, будет более ограниченной, чем в прошлом году, в условиях меньшей дифференциации и менее радикальных изменений в политике. Поэтому мы улучшили наш прогноз по многим малым открытым экономикам стран G10, которые, как правило, демонстрируют хорошие результаты при высоком аппетите к риску. Хотя соображения доходности всё ещё составляют ключевую часть наших ожиданий по общей прибыли — мы ожидаем дальнейшего опережающего роста бразильского реала (BRL) — мы считаем, что таким валютам, как южноафриканский рэнд (ZAR), которые предлагают доступ к циклической бете вместе с некоторым запасом доходности, следует уделять больше внимания.

Исследователи отмечают, что на протяжении большей части 2025 года ожидания по росту США находились во «впадине» модели «улыбки доллара» — в зоне, где валюта обычно слабеет. Аналитики предупреждают, что если оптимистичные прогнозы их экономистов оправдаются и показатели США окажутся достаточно сильными, это может закрепить высокую оценку доллара и спровоцировать масштабные движения на рынке после падения в 2025 году.

Несмотря на резкое падение в прошлом году, эксперты оценивают переоценённость доллара примерно в 15%. В Goldman Sachs Research выделяют несколько сценариев более резкого обесценивания:

1. Рынок труда: Сдвиг опасений в сторону рецессии может вынудить ФРС к более глубокому снижению ставок, что ударит по доллару (особенно к иене).

2. Технологическая исключительность: Если выгоды от ИИ перестанут восприниматься как чисто американское преимущество или оценки техгигантов США скорректируются, спрос на доллар может упасть. События уровня DeepSeek 2.0 рассматриваются аналитиками как серьёзный вызов текущим прогнозам.

Аналитики призывают различать циклическое обесценивание доллара и потерю им статуса доминирующей валюты. Эксперты не видят убедительных доказательств дедолларизации, влияющих на ежедневную динамику. По их мнению, основной вопрос заключается в том, насколько доллару нужно скорректироваться вниз, чтобы продолжать привлекать капитал для финансирования дефицита текущего счёта США.

Что касается евро, эксперты Goldman Sachs Research отмечают, что после доминирования в 2025 году валюта вступает в 2026 год в состоянии, максимально близком к своему «справедливому» курсу по отношению к доллару за долгое время. Более того, аналитики указывают на то, что в широком смысле европейская валюта на данный момент даже несколько переоценена.

В связи с этим авторы обзора считают маловероятным, что евро снова возглавит список лидеров роста против доллара в текущем году. По их мнению, драйверы, обеспечившие резкое укрепление валюты в прошлом году — неожиданно крупные государственные расходы в ЕС и массовый пересмотр инвестиционных коэффициентов хеджирования — уже в значительной степени отыграны рынком. Это объясняет, почему динамика евро опережала разницу в процентных ставках.

Хотя мы не ожидаем, что пара EUR/USD снова продемонстрирует столь же сильный рост, упомянутые драйверы объясняют, почему мы считаем, что валюта может продолжить умеренное укрепление. Наши экономисты ожидают, что рост государственных расходов обеспечит циклический подъём многострадальной экономике Германии, и в последних статистических данных уже появляются первые признаки того, что это начинает воплощаться в жизнь. Отчасти по этой причине наши стратеги по рынку акций продолжают подчёркивать привлекательность дальнейшей географической диверсификации. Предыдущие периоды более сбалансированной доходности на мировых рынках шли на пользу евро, учитывая его чувствительность к глобальному циклу и устойчивый отток портфельных инвестиций на протяжении последнего десятилетия.

Аналитики Goldman Sachs по-прежнему видят потенциал движения пары EUR/USD к отметке 1.25, однако этот прогноз базируется преимущественно на их глобальном взгляде на доллар. По их наблюдениям, евро сохраняет сильную корреляцию с общим индексом USD. Снижение спроса европейских инвесторов на американские активы, который был ключевым фактором силы доллара в последнее десятилетие, должно, по мнению аналитиков, способствовать постепенному ослаблению валюты США и соответствующему укреплению евро.

Авторы обзора предупреждают о рисках снижения курса евро, связанных с его чрезмерно оптимистичной динамикой в 2025 году относительно других классов активов. Аналитики проводят параллель с 2017 годом, когда за резким притоком нехеджированных инвестиций на ожиданиях роста последовало двухлетнее падение валюты, как только эти ожидания не оправдались.

Мы осознаём, что в последнее время рынки снова пересматривают относительные ожидания роста между США и еврозоной в сторону увеличения разрыва, и видим явный риск того, что после повторения «сценария 2017 года» в паре EUR/USD в этом году, возможно, пришло время перевернуть страницу. Существует также определённый риск, исходящий от избыточных мощностей в Китае. По оценкам наших экономистов, экономики еврозоны являются одними из самых уязвимых к «китайскому шоку 2.0». Однако мы считаем это скорее структурным риском, в то время как наш более оптимистичный циклический взгляд на 2026 год должен оказать большее влияние на доходность валют в 2026 году.

Ключевой риск снижения курса евро связан с его опережающей динамикой по отношению к другим классам активов в 2025 году

Источник: Goldman Sachs Global Investment Research

Ожидается умеренное укрепление японской иены в течение 2026 года. По мнению авторов обзора, это движение будет обусловлено дальнейшим сокращением разницы в процентных ставках между США и Японией, что в целом соответствует текущим рыночным ожиданиям. Тем не менее, эксперты предупреждают о возможности повышенной волатильности. Исследователи не исключают тактического ослабления иены в первом квартале 2026 года, если экономический рост в США ускорится, а вероятность скорого снижения ставок ФРС снизится. В целом, сочетание уверенного глобального роста и дезинфляции создаёт для иены неоднозначный макроэкономический фон.

По мнению Goldman Sachs Research, иена может укрепиться значительнее прогнозов в случае реализации «медвежьих» сценариев для США:

1.Ухудшение ситуации на американском рынке труда.

2.Возникновение вопросов к независимости ФРС.

3.Переоценённость сектора ИИ.

В таких сценариях аналитики ожидают резкое сокращение разницы в ставках, что может спровоцировать масштабную репатриацию капитала, хотя они и не считают портфельные потоки основным драйвером JPY в 2026 году.

Эксперты считают JPY более подходящим инструментом для хеджирования (короткая позиция по USD/JPY) в проциклических портфелях. Исследователи не рекомендуют использовать иену как валюту финансирования для покупки высокодоходных валют (например, AUD/JPY или ZAR/JPY). В качестве исключения стратеги выделяют длинные позиции по EUR/JPY, считая этот кросс-курс более устойчивым к шокам, и по CHF/JPY, если геополитическая напряжённость продолжит нарастать.

Китайский юань аналитики Goldman Sachs Research характеризуют как одну из самых недооценённых валют в рамках их моделей справедливой стоимости. Аналитики отмечают, что масштабные инвестиции Китая в производственные мощности в постпандемийный период и дефляционное давление внутри страны сформировали исключительно конкурентоспособный реальный обменный курс.

Несмотря на риски тарифной политики США и возможные торговые ограничения, экономисты прогнозируют рост реального экспорта КНР на уровне 5-6% в годовом исчислении. Исследователи подчёркивают, что текущая степень недооценённости юаня сопоставима с периодом «китайского шока» середины 2000-х годов, за которым последовал цикл значительного укрепления валюты.

Мы уже видели сдвиг в сторону укрепления юаня в этом году: фиксинг USD/CNY постепенно, но неуклонно снижался со времён «Дня освобождения». Мы ожидаем, что это движение продолжится и в следующем году, однако два главных вопроса для инвесторов: как далеко и как быстро? Наш прогноз по паре USD/CNY на уровне 6,85 через 12 месяцев оптимистичнее консенсус-прогнозов, однако после резкого движения в декабре форвардные цены сравнялись с нашими ожиданиями. Таким образом, относительно постепенное движение с текущих уровней будет лишь примерно соответствовать отрицательной доходности, заложенной в коротких позициях по USD/CNY. Мы определённо видим потенциал для более масштабного хода.

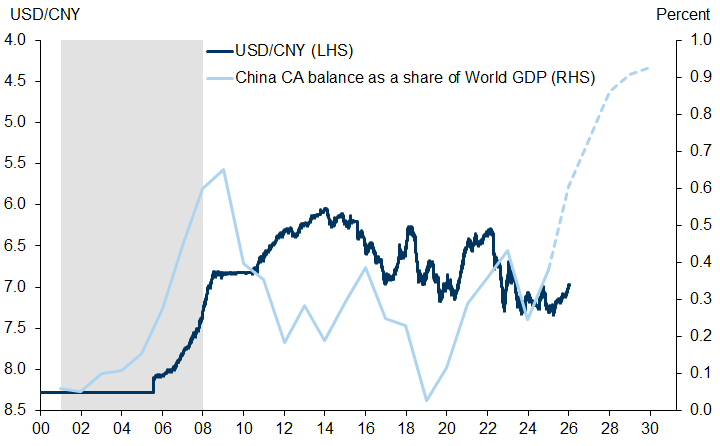

Степень недооценённости CNY сейчас сопоставима с периодом «китайского шока» середины 2000-х годов

Источник:Haver Analytics, IMF, Goldman Sachs Global Investment Research

Исследователи видят потенциал для ещё более масштабного движения в течение ближайшего десятилетия. По их мнению, возвращение юаня к справедливой стоимости могло бы стать стратегическим инструментом Пекина для смягчения протекционистского давления со стороны торговых партнёров.

Однако мы по-прежнему скептически настроены относительно того, что такое движение произойдёт быстро. Несмотря на сильные показатели экспорта, макроэкономика остаётся крайне дихотомичной: внутренний спрос слаб, поэтому политики, вероятно, захотят ещё какое-то время полагаться на внешний сектор для обеспечения экономического роста и рабочих мест. Что касается рыночной стороны, юань остаётся жёстко регулируемой валютой, и власти, похоже, не настроены отказываться от режима плотного управления курсом, сложившегося в последние годы. Таким образом, длинные позиции по юаню будут наиболее привлекательны либо в моменты, когда рынок начнёт проявлять скептицизм после периода затишья, либо в сочетании с другими валютами с низкой доходностью.

Аналитики Goldman Sachs Research полагают, что постепенное движение курса будет лишь компенсировать отрицательную доходность, заложенную в коротких позициях по USD/CNY. С их точки зрения, длинные позиции по юаню наиболее перспективны в моменты рыночного скептицизма или при использовании юаня в кросс-курсах с другими низкодоходными валютами.

UTC+00