ФИСКАЛЬНЫЕ ПОСЛЕДСТВИЯ ПОТЕРЬ ЦЕНТРАЛЬНОГО БАНКА

На примере четырёх систем

Центральные банки участвовали в крупномасштабных программах покупки активов во время и после мирового финансового кризиса, а также во время пандемии COVID-19, значительно увеличивая размер своих балансов. По сравнению с потенциальными выгодами от предотвращения более серьёзных рецессий и более ранними выгодами от владения высокодоходными ценными бумагами, финансируемыми за счёт низкопроцентных резервов, потери кажутся относительно небольшими и имеют разные последствия в зависимости от методов бухгалтерского учёта и политики возмещения убытков. В данной статье THE TENGE вкратце объяснил работу авторов Стивена Чеккетти и Йенса Хильшера, в которой они разработали основу для понимания среднесрочных и долгосрочных последствий потерь, возникающих в результате этих крупномасштабных покупок активов. Аналитики утверждают, что их лучше всего рассматривать как форму налогово-бюджетной политики.

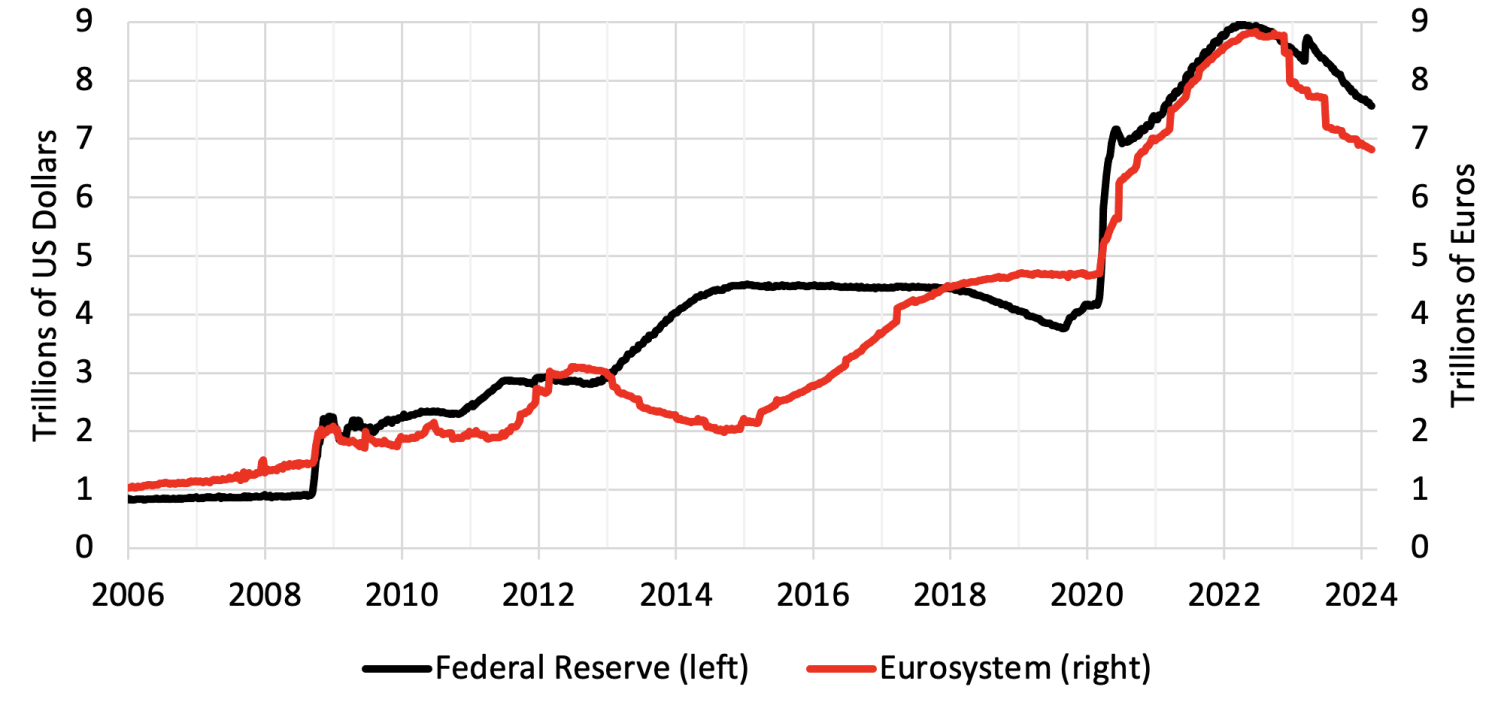

Во время и после мирового финансового кризиса 2008–2009 годов центральные банки занимались крупномасштабными программами покупки активов, значительно увеличивая размер своих балансов. Закупки продолжались и во время пандемии COVID-19 в начале 2020-х годов. На рисунке 1 показаны консолидированные активы Федеральной резервной системы (ФРС) и Евросистемы. В обоих случаях совокупные активы достигли пика, почти в десять раз превышающего уровень 2008 года.

Рисунок 1. Совокупные активы Федеральной резервной системы и Евросистемы, с января 2006 г. по март 2024 г., еженедельно

Источник: FRED

Важно отметить, что центральные банки покупали облигации, когда долгосрочные ставки были низкими. Поэтому, когда в 2022 и 2023 годах процентные ставки выросли, их портфели начали приносить убытки. Это вызвало споры как о том, было ли разумно накапливать такие портфели, так и о том, не подорвут ли растущие убытки способность центральных банков выполнять свои задачи по обеспечению ценовой стабильности. Действительно, некоторые наблюдатели утверждают, что важно сосредоточиться как на капитале, так и на доходности центрального банка — понятиях, которые ранее представляли ограниченный интерес для исследователей и политиков. Идея, по-видимому, заключается в том, что эффект оценки и последствия для чистой процентной маржи — то есть потери, связанные с крупными покупками активов, — достаточно велики, чтобы иметь последствия для благосостояния общества. Однако, сами центральные банки обеспокоены этим гораздо меньше.

Авторы разработали основу для понимания среднесрочных и долгосрочных последствий убытков, возникающих в результате крупномасштабных покупок активов центральными банками. В частности, авторы полагают, что их лучше всего рассматривать как форму налогово-бюджетной политики. объединив балансы центрального банка и министерства финансов. Консолидация позволяет понять, что покупка облигаций изменяет структуру сроков погашения (а в некоторых случаях и валовое количество) непогашенного государственного долга. Например, крупная эмиссия краткосрочных резервов и одновременная покупка долгосрочных долговых обязательств уменьшают структуру обязательств правительства по срокам погашения, оставляя при этом общее количество неизменным.

Когда лица, определяющие денежно-кредитную политику, первоначально покупают облигации, их целью является снижение долгосрочных процентных ставок, сжимая определённое сочетание спредов по срокам погашения суверенных облигаций и премий за риск по облигациям частного сектора. В случае успеха такая политика стимулирует совокупный спрос, стабилизируя инфляцию, рост и занятость, а также финансовую систему. В идеале это сокращает продолжительность и тяжесть рецессий, тем самым повышая совокупное благосостояние. Политики обычно не сосредотачиваются на потенциальных будущих прибылях или убытках.

Тем не менее, если политика проводится в период, когда безрисковые ставки особенно низки или спреды по срокам особенно велики, покупка активов также может принести большую прибыль в виде денежных потоков за счёт того, что купонные выплаты по облигациям превышают расходы на финансирование. Однако со временем, когда процентные ставки вырастут до своего долгосрочного стабильного уровня, стоимость фондирования возрастёт, и центральный банк начнёт нести убытки. Если процентные ставки будут расти и дальше, например, в результате политики, направленной на борьбу с более высокой, чем ожидалось, инфляцией, эти потери возрастут. В результате денежные переводы от центрального банка фискальным органам могут сократиться или вовсе прекратиться.

В зависимости от структуры соглашения о возмещении убытков с министерством финансов, а также действующих правил бухгалтерского учёта, убытки центрального банка (отрицательные выплаты) могут вызвать явные бюджетные расходы либо немедленно, либо в какой-то момент в будущем. Именно в этом смысле балансовая политика центрального банка имеет прямые бюджетные последствия.

Характер убытков и их экономические последствия зависят от того, что центральный банк решит купить: внутренние облигации или ценные бумаги, выпущенные иностранной организацией. Покупка внутренних суверенных облигаций меняет структуру сроков погашения частного государственного долга, не подразумевая никакой прямой предварительной передачи богатства, хотя передача может осуществляться постфактум. Добавление большего количества краткосрочных ликвидных государственных облигаций снижает ожидаемый размер процентных расходов, но увеличивает их изменчивость. Действительно, реализованная динамика процентных ставок привела к росту процентных расходов. Влияние изменения структуры сроков погашения на благосостояние зависит от относительной важности этих двух эффектов — выгод от услуг ликвидности по сравнению с потерями мёртвого веса от налогообложения. Аналогичным образом, покупка облигаций частного сектора может привести к трансфертам. Но поскольку владельцы компаний-эмитентов облигаций являются отечественными, это трансферт внутри страны. В отличие от этого, покупка иностранных ценных бумаг приводит к трансфертам в пользу иностранных компаний.

Однако важно отметить, что убытки центральных банков отличаются от их платёжеспособности. С технической точки зрения, у центральных банков очень мало капитала. Например, капитал Евросистемы в целом составлял €120 млрд при общих активах в €8,8 трлн в октябре 2022 года — коэффициент финансового рычага примерно 75. Аналогично, ФРС имеет капитал в размере $43 млрд при пиковых активах в $9,0 трлн, что означает леверидж более 200. В результате даже очень скромные потери могут привести к неплатёжеспособности. Авторы полагают, что это технический вопрос, имеющий лишь косвенное отношение к способности центральных банков проводить политику. Тем не менее, платёжеспособность может быть важным фактором доверия. Аналитики отмечают, что при наличии соответствующей фискальной поддержки платёжеспособность никогда не будет проблемой.

Примечательно, однако, что форма и сроки финансовой поддержки имеют важное значение. Отмечается два аспекта: когда центральный банк осознает убытки и когда фискальный орган переводит средства, чтобы снова восстановить целостность центрального банка. Если центральный банк осознаёт убытки при продаже или наступлении срока погашения ценных бумаг, то время продаж становится значимым. Это касается Банка Англии. В то же время, если центральный банк использует учёт по справедливой стоимости, т.е. если центральный банк использует оценку своего портфеля по рыночной стоимости, то убытки возникают, как только процентные ставки повышаются. Так обстоит дело с Банком Швеции.

Что касается того, когда эти потери вызывают выплаты со стороны налоговых органов, есть две возможности. Во-первых, убытки оплачиваются по мере их возникновения, а во-вторых, выплаты каким-то образом задерживаются.

Чтобы получить некоторое представление о масштабах потерь и фискальных последствиях, рассмотрим два примера: Банк Англии и Федеральную резервную систему. Оба держат преимущественно внутренние суверенные облигации. Но конкретные объёмы, размер и порядок покрытия убытков различны. Важно отметить, что в Великобритании действуют правила возмещения убытков, которые означают, что любые реализованные убытки почти сразу же превращаются в фискальные расходы. В случае с ФРС убытки просто откладывают дату возобновления переводов в Казначейство США (в настоящее время они приостановлены). Наконец, недисконтированная сумма потерь Банка Англии, по-видимому, больше, чем у ФРС — 7,8% против 0,8% номинального ВВП — и может растянуться на десятилетия, а не длиться всего несколько лет.

Когда центральный банк покупает иностранные ценные бумаги, трансферты осуществляются между резидентами страны и иностранцами. Если предположить, что страны придают разное значение благосостоянию отечественных и иностранных резидентов, трансферты будут качественно отличаться. Чтобы получить представление о потенциальных масштабах, рассмотрим случай Швейцарского национального банка. В отличие от ФРС и Банка Англии, потери центрального банка, которые в основном представляют собой трансферты иностранцам, довольно велики: ежегодный чистый доход варьируется от +8% до -17% ВВП.

В случае Европейской зоны, у каждого из 20 национальных центральных банков есть свой баланс, они делят между собой часть доходов и рисков. Детали сложны, но в результате получается, что между странами происходят трансферты, зависящие от относительных размеров и движения процентных ставок. Но эти трансферты, судя по всему, невелики, а общие консолидированные потери выглядят даже меньше, чем в США.

Заключение

В заключение авторы отмечают три значимых вклада данной статьи. Во-первых, исследователи предлагают объединить балансы центрального банка и фискального органа в один консолидированный баланс правительства. Это проясняет последствия покупки активов центральными банками, подчёркивая, что эти действия имеют финансовые последствия.

Во-вторых, используя подход консолидированного баланса, авторы могут классифицировать покупки центральных банков на два типа — внутренние облигации и иностранные ценные бумаги. Таким образом можно прослеживать последствия этих изменений — изменение структуры сроков погашения, приводящее к потенциально большей вариации налоговых обязательств, а также внутристрановые и межстрановые трансферты.

В-третьих, используя данные о реализованных убытках, можно количественно оценить и описать различия в убытках и трансфертах между центральными банками. Для этого авторы рассмотрели четыре примера: Банк Англии, ФРС, Евросистема и Швейцарский национальный банк. В первых трёх случаях потери относительно невелики и составляют от 0,3% до 1,5% ВВП за год. В отличие от них, потери Швейцарского национального банка достигают 17% ВВП. Однако по сравнению с потенциальной выгодой от предотвращения более серьёзных рецессий и более ранних выгод от хранения высокодоходных ценных бумаг, финансируемых за счёт резервов под низкие проценты, потери кажутся относительно небольшими.

Институциональные механизмы также играют важную роль. Реализованные убытки имеют разные последствия в зависимости от методов учёта и политики возмещения. Если убытки появляются на балансе только в момент продажи, то время продажи влияет на время возникновения убытков. Это справедливо для Банка Англии, который в настоящее время ежегодно продаёт значительную часть облигаций. Напротив, продажи не влияют на сроки возникновения убытков, если они становятся частью отложенного актива, который затем компенсируется будущей прибылью, как в случае с ФРС. Таким образом, сроки наступления фискальных последствий зависят от институциональных механизмов.

UTC+00