ЭКОНОМИЧЕСКИЕ НАСТРОЕНИЯ КАЗАХСТАНЦЕВ УЛУЧШАЮТСЯ ПОСЛЕ СЕРЬЁЗНОЙ ПРОСАДКИ

При этом снижается выживаемость МСБ

Изображение: freepik

Результаты исследования United Research Technologies Group демонстрируют заметное квартальное восстановление экономических настроений в Казахстане после серьёзной просадки в первые три месяца 2024. Драйвером такого роста послужило сезонное оживление внутреннего рынка. Это позволило отраслям, более всего ориентированных на конечное потребление, выйти на довольно высокий уровень своей деловой активности. Одновременно с этим в предприятиях промышленности и строительства не случился эффект сезонного прорыва. Более того, в промышленности продолжилась динамика на снижение. Также аналитики отметили ослабление бизнес-барьеров, рост потребности в заёмных средствах, снижение выживаемости МСБ, сохраняющееся давление инфляционных процессов и рост обеспокоенностью безработицей. В целом, объединённые результаты исследований в части потребительской уверенности и деловой активности показали улучшение экономических настроений. Но некоторые факторы, составляющие основу потребительского рынка, могут стать триггерами снижения экономических настроений в средней или даже краткосрочной перспективе. Это слабое материальное положение населения, проблемы ликвидности и снижения доходности бизнеса, а также актуальное для обеих сторон — рост обеспокоенностью экономической ситуацией в стране, сохраняющееся инфляционное давление, зависимость от заёмных средств и рост задолженности.

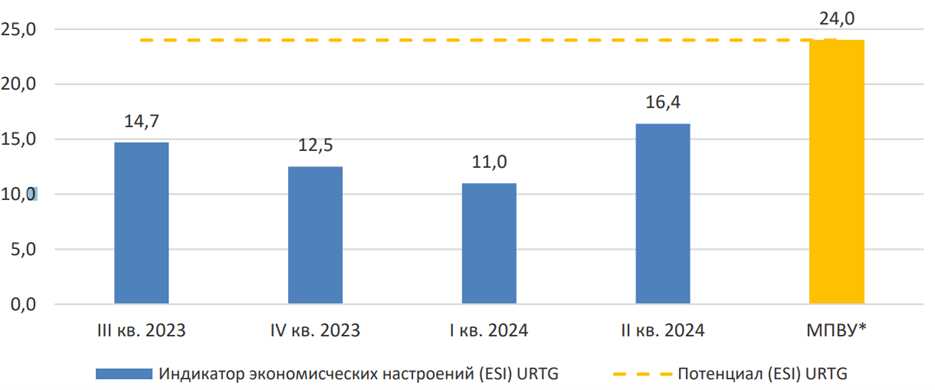

Индикатор экономических настроений по итогам II квартала составил 16,4 балла из 24 возможных, с приростом за квартал на 5,4 балла. Это лучший результат за последние четыре квартала непрерывных замеров URTG экономических настроений. В матрице, по сравнению с I кварталом, улучшилась ситуация с бизнес-барьерами (в том числе, за счёт улучшения спроса), а также увеличилась денежная масса населения (быстродоступные средства). Но несмотря на такое оживление, необходимо понимать, что сезонный тренд может завершиться уже в ближайшее время, корректируя настроения участников рынка вниз.

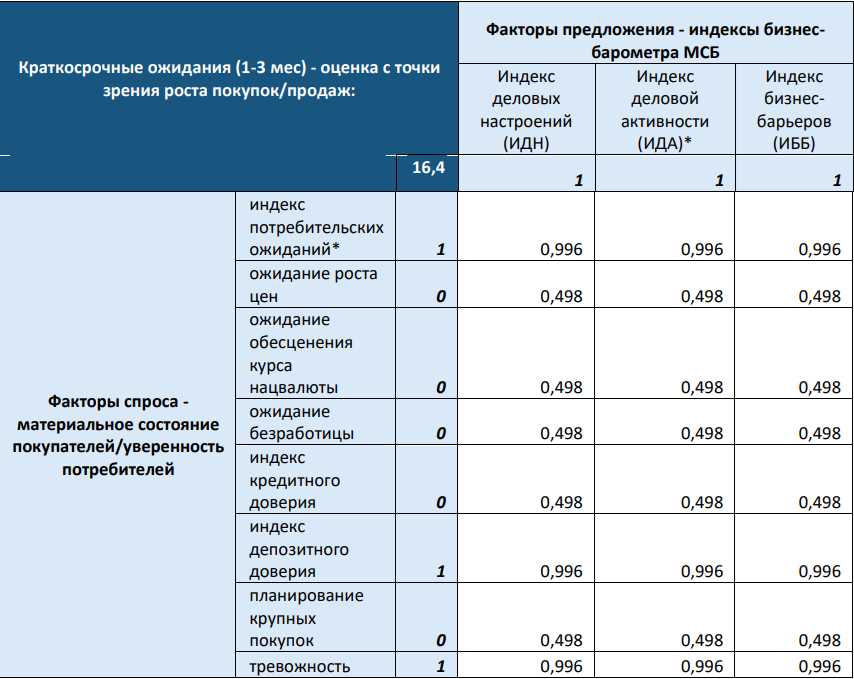

Согласно нашей методологии, экономические настроения замеряются на краткосрочную перспективу и рассчитываются на основе разработанной нами «Матрицы факторов спроса и предложения», где итоговая оценка ранжируется от 0 до 24 баллов. За основу взята бинарная система оценок, где «0» — нейтрально или отрицательно, «1» — положительно. Далее результаты подвергаются приведению с учётом инфляционной дельты — разницы между ожидаемой и фактической инфляцией, — объяснили авторы исследования.

Квартальная динамика экономических настроений

(в баллах)

Источник: URTG

Примечание. МПВУ - максимальный потенциально возможный уровень согласно модели

Матрица факторов спроса и предложения. Замер экономических настроений

Источник: матрица разработана URTG на основании результатов собственных исследований

Примечание. Применён композитный ИДА, в целях анализа взятый как среднее между ИДА производственным и ИДА сервисным.

Согласно официальным данным, влияние МСБ на экономику страны продолжает расти. Выпуск продукции малыми и средними предприятиями в первые три месяца года составил ₸16,8 трлн (годом ранее ₸13,8 трлн), а валовая добавленная стоимость — ₸9,8 трлн (₸8,7 трлн год назад), что привело к росту доли ВДС МСБ до 37,7% (+1,2 п.п. за квартал) от странового. При этом наметилась тенденция увеличения объёма оборотов на один субъект МСБ. Это связано с резким сокращением числа новых зарегистрированных бизнесов (5-кратное уменьшение в первом полугодии по сравнению с аналогичным периодом 2023 года: с 197 до 40,1 тыс.), что привело к общему количеству зарегистрированных МСБ на 1 июля 2024 года в 2219,1 тыс. (годом ранее: 2223,5 тыс.). Также наблюдается значительное снижение перехода вновь зарегистрированных бизнесов в статус действующих (-7,4 раза полугодие к полугодию, с 196,3 до 26,6 тыс.), с общим числом действующих МСБ на 1 июля 2024 года в 2028,8 тыс. (годом ранее: 2015 тыс.).

Наиболее выраженные изменения произошли в первом квартале. Такая отрицательная динамика может быть связана как с усилением фискального контроля с начала 2024 года (мониторинг мобильных переводов с признаками предпринимательской деятельности и новые этапы декларирования), так и с вероятным увеличением числа закрытий и банкротств.

Однако, как отмечают аналитики, эту ситуацию также можно рассматривать как положительный тренд, отражающий переход от количества МСБ к качеству, с акцентом на более конкурентоспособных участников рынка, которые готовы адаптироваться в условиях неопределённости и высокого давления, а также обеспечивать большую прозрачность финансовых потоков. Последнее благоприятно с точки зрения социально-экономической ответственности.

Тем не менее такой отбор может быть не совсем естественным (несовершенства в законодательстве всё ещё остаются, несмотря на ряд государственных инициатив по развитию МСБ), повышая барьеры для входа новых игроков и снижая предпринимательскую активность в стране, — заключили авторы доклада.

Наилучшая «результативность» (условный расчёт URTG, основанный на данных официальной статистики и показывающий, сколько валовой продукции в денежном выражении пришлось на одно предприятие) сохраняется в промышленности и строительстве, наименьшая — в сельском хозяйстве. Сервисные сектора (услуги и торговля), имея наибольшие обороты, демонстрируют существенное разводнение средней выручки на субъект бизнеса. В разрезе размерности продолжают лидировать средний бизнес. Но с начала года наметилась тенденция на усиление позиции ИП, с ростом их доли в выпуске продукции (до 22,8% против 12,2% годом ранее) за счёт малого бизнеса (доля последних упала до 60,3% против 69,2%).

Доля МСБ в оптово-розничной торговле занимает львиную долю от всей торговли с учётом крупного бизнеса (II квартал: 89,9% с +1 п.п. за квартал). При этом продажи МСБ продолжили отрицательный тренд, начатый ещё в I квартале (-5,1% г/г), хотя во II квартале наметилось сближение объёмов реализации с таким же периодом прошлого года.

Одновременно с этим, можно наблюдать замедление темпов реализации физического объёма (с учетом крупных предприятий). Так, ИФО (индекс физического объёма — относительный показатель, характеризующий изменение количественного объёма товарооборота в текущем периоде по сравнению с базисным) розничной торговли в среднем за апрель-июнь составил 105,3 против 109,5 годом ранее, а ИФО оптовой торговли — 102,2 против 111.

С одной стороны это указывает на усиление инфляционных процессов в экономике в целом, с другой — на больший виток цен в оптовой торговле, чем розничной. Что также указывает на снижение маржинальности на рынке конечного потребления.

Во II квартале кредиты, выданные банковским сектором экономике, заметно выросли (+1,3 раза за квартал до ₸2,6 трлн). Основным драйвером роста стал малый бизнес (+32%, до 45% доли). Средний бизнес также показал хороший рост (+25,3%, до 13%), хотя и уступил в денежном выражении крупному (+7,3%, до 41%). Основная часть выданных кредитов во II квартале была краткосрочной (МБ: +6 п.п. до 51% и СБ: +11 п.п. до 81%). Однако долгосрочная текущая задолженность на 1 июля остаётся преобладающей (83% и 72% соответственно).

Смещение в сторону краткосрочного заимствования можно объяснить как более высокими ставками «длинных» денег, так и ростом потребности в оборотных средствах. Так, для МП среднеквартальная ставка в тенге по «коротким» займам снизилась до 19,4% (-0,5 п.п. к среднему I квартала) и для СП — 17,7% (-0,6 п.п.). В то же время ставки по «длинным» займам для МП выросли ещё больше (+0,5 п.п. до 24,1%), хотя для СП — без особых изменений и относительно ниже (17,6%). Краткосрочные займы на приобретение оборотных средств во II квартале в 7,8 раза превосходили объёмы долгосрочных займов, тогда как в I квартале такое соотношение составляло 3,7.

Более 38% из 500 опрошенных МСБ отметили, что предпочли бы не брать кредиты в текущих условиях, но проявили готовность к займам с господдержкой (35% опрошенных), что свидетельствует о высокой чувствительности к процентным ставкам и высокой потребности в заёмных средствах. При этом долгосрочные займы предпочитали краткосрочными (19% против 7%), что указывает на вынужденное обращение за краткосрочными на фоне высоких ставок по ним. В целом участники рынка отмечают улучшение в части удовлетворённости спросом на заёмные средства. Для замера таких настроений авторы исследования использовали условный коэффициент соотношения доли удовлетворённых спросом к неудовлетворённым, где 1 — нейтральное значение, выше — превалирование удовлетворённого спроса, и наоборот. Так, наибольшую удовлетворённость отметили представители строительства (1,47) и промышленности (1,00). Хуже всего — торговля (0,72), представители которой чаще других отмечали о барьерах в виде высоких ставок и закредитованности. При этом менее всего о высоких ставках беспокоились представители сельского хозяйства, что, вероятно, связано с их большей вовлечённостью в программы субсидирования.

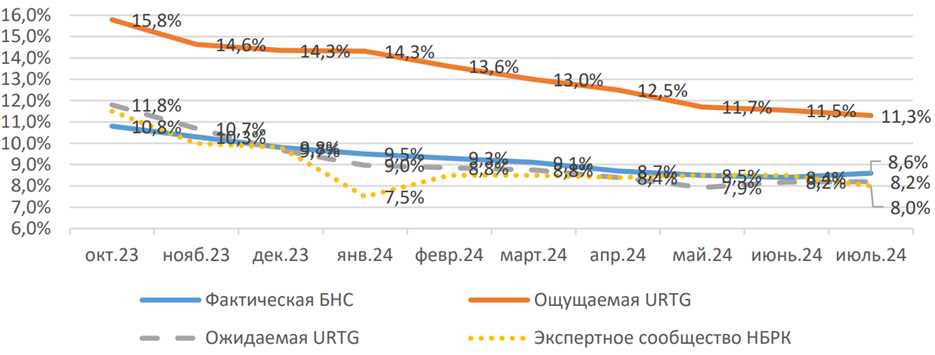

Замедление темпов роста инфляции наблюдалось в услугах для юридических лиц, оптово-розничной торговле (включая услуги населению) и сельском хозяйстве. Ускорение произошло в промышленности и строительстве. Инфляция издержек в целом по обрабатывающей промышленности показала квартальное снижение по сравнению с годовой динамикой. Можно предположить, что предприятиям данной отрасли во II квартале чаще других удавалось реализовать продукцию с учётом прибыли. Напомним, что здесь мы смотрим только сами темпы изменений цен (индексы) и сравниваем наметившиеся тренды в разных периодах. Конечно же, отсутствие абсолютных значений в денежном выражении снижает полноту картины, оставляя возможность отслеживать только тренды относительных значений.

Инфляция годовая, помесячно

Источник: БНС, НБРК и расчёты URTG на основании исследования FFG CCI

Исследование указывает на наличие проблем маржинальности во всех секторах. При этом ситуация более удручающей выглядит среди производственных предприятий, которым в меньшем количестве случаев удавалось отразить затраты в ценах реализации по сравнению с сервисными. Так, введённый условный коэффициент, выражающий соотношение выручки к затратам, составил у «сервисников» 0,85 (т.е. рост цен на выпускаемую продукцию произошел только у 48,6% опрошенных при росте цен на сырьё и материалы у 57% опрошенных). У «производственников» — 0,71 (52% к 73%), с наибольшим диссонансом в промышленности (0,67). Данные по промышленности выглядят несколько противоречивыми относительно данных статистики по индексам цен, особенно в обрабатывающей промышленности.

Потребительская уверенность

Уверенность потребителей, выражаемая через индекс CCI, в последние месяцы демонстрирует стабильный тренд на восстановление. Постепенно стали уходить весенние стресс и тревожность, с достижением в летние месяцы одних из наилучших показателей по спокойствию в этом году. Индекс CCI в июне достиг 6-месячного максимума в 103,7 пункта (в июле — 7-месячного, с 104,2 пункта), оттолкнувшись от мартовского дна в 95,1 пункта, когда был зафиксирован абсолютный минимум с начала исследований (ноябрь 2022 года).

В основном рост уверенности потребителей последних месяцев можно связать со снижением инфляционного давления. Так, при снижении официальной инфляции в среднем за II квартал на 0,8 п.п. (до 8,5%) произошло снижение ощущаемой (-1,5 п.п. до 11,5%) и ожидаемой (-0,6 п.п. до 8,2%) инфляции, рассчитываемых URTG. Но обращает на себя внимание продолжающаяся большое расхождение между ощущаемой и официальной инфляцией, хотя это расхождение в среднем за II квартал снизилось на 1 п.п., до 3,4 п.п.

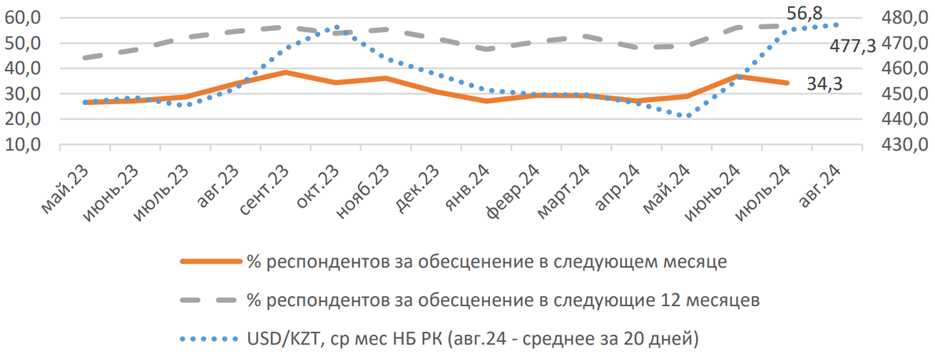

Уверенность же населения относительно силы национальной валюты заметно снизилась в конце квартала вслед за июньским обесценением (+3,3% к среднему за май — до ₸455,2/USD за июнь). При этом уровень июня всё ещё лучше средних сентября-декабря 2023 года (₸457,8-476,7/USD). Последние были пробиты в первой декаде августа (максимально за месяц, по состоянию на 20 августа курс поднимался до ₸479,8/USD). Респонденты продолжают ожидать большего пессимизма в горизонте одного года (+0,8 п.п., до 51,1%), чем в ближайшей перспективе (через месяц: +2,4 п.п. до 31%). Укрепление ожидают крайне малое количество респондентов (5,7-7,3% в зависимости от горизонта ожидания).

Курс USD/KZT и ожидания населения в горизонте 1м и 12м

(опрос — %, НБРК — USD/KZT)

Источник: расчёты URTG по данным БНС и исследования FFG по CCI

Готовность к крупным покупкам сохраняется в зоне пессимизма несмотря на квартальное улучшение в этом показателе (+6,4 пункта в среднем за II квартал, до 73 пункта). Отмеченное улучшение идёт синхронно с ростом доверия населения к депозитам (НБРК на 1 июля: +7,4% за квартал, до ₸21,7 трлн). При этом наибольший прирост фиксируется по вкладам до востребования и текущим счетам (+14,2%, до 15,2% доли), где в начале года наблюдалась отрицательная динамика, что указывает на рост объёма быстродоступных средств. Потребительские кредиты также росли (+6% за квартал, до ₸11,6 трлн, или 63,2% от всех кредитов населению) и более ускоренно, чем ипотечные займы и займы на прочие цели. При этом всё больше респондентов (+0,2 п.п., до почти 80%) отмечают о неготовности к приобретениям в кредит в горизонте ближайших 12 месяцев. Совокупность всех этих факторов может указывать на обесценение доходов населения, вынужденных всё чаще прибегать к заёмным средствам, а также стремление действовать в короткую — совершать покупки в моменте, не откладывая на неопределённый срок.

Занятость и безработица

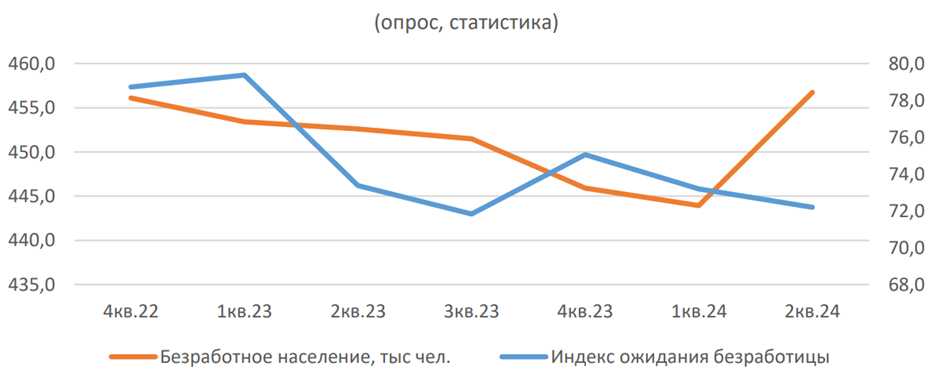

Индекс безработицы во II квартале из-за серьёзной просадки в мае-июне (практически до уровня «паводкового» марта, когда индекс падал до 71,1 пункта при среднем историческом значении в 75,3 пункта) снизился до 72,2 пункта (-0,9 пункта за квартал). Так, всё больше респондентов ожидают роста безработицы (41,5%), с сокращением ожидающих улучшения (13,8%).

Показатели безработицы

(опрос, статистика)

Источник: расчёты URTG по данным БНС и исследования FFG по CCI

Структура ответов населения выглядит более пессимистично на фоне результатов опроса бизнеса и данных статистики. Согласно БНС, количество безработного населения в последние месяцы увеличивалось (июнь: 458 тыс. человек, что на 1% выше значения марта и в среднем за квартал на 0,9%), а темп роста безработицы превалировал над темпом роста занятого населения (июнь: 9,3 млн. человек с +0,8% к марту и +0,7% за квартал). Представители МСБ со своей стороны демонстрируют стремление к стабилизации, всё меньше закладывая какие-либо изменения в штат.

Так, в планах на III квартал из 500 опрошенных доля таковых увеличилась до 70,3% против 59,4% кварталом ранее. Соответственно, сократились доли планирующих расширение (до 26,6% с 33,6%) и сокращение (до 1,9% с 8,5%). Единственная отрасль, которая демонстрирует увеличение ожидаемых сокращений — это торговля (4,2% против 3,1% кварталом ранее), где наряду с услугами и строительством ожидается менее всего расширений. При этом промышленность, имевшая более депрессивный настрой в ожиданиях на II квартал (10,6%), показала заметное улучшение в ожиданиях на III квартал (2,3%).

Потребительские настроения проводятся на основании результатов ежемесячного исследования «Потребительская уверенность (CCI) в Казахстане» от Freedom Finance Global (FFG), основанном на опросе 3600 респондентов. Ситуация в бизнес-среде — на основании ежеквартального исследования «Бизнес-барометр МСБ Казахстана» (ББ МСБ) от исследовательской компании United Research Technologies Group (URTG). В рамках ББ МСБ опрашивается 500 представителей микро-, малого и среднего бизнеса из отраслей торговли, услуг, промышленности (добывающей и обрабатывающей), строительства и сельского хозяйства. Оба исследования основываются на комплексной методологии URTG.

UTC+00