ГЕОПОЛИТИЧЕСКАЯ НЕОПРЕДЕЛЁННОСТЬ БУДЕТ СПОСОБСТВОВАТЬ РОСТУ ЦЕН НА СЫРЬЕВЫЕ ТОВАРЫ В ЭТОМ ГОДУ

Китай остаётся «солнцем», вокруг которого вращается рынок сырья

Изображение: wirestock/Freepik

2026 год станет периодом «стратегической перенастройки». Мир переходит от модели «покупаем там, где дешевле» к модели «покупаем там, где безопасно». Это поддерживает высокие цены на критически важные металлы, но создаёт неопределённость для традиционных энергоресурсов. Как отметил финансовый редактор flow (платформа Deutsche Bank для корпоративных клиентов, посвящённая обмену экспертными мнениями) Уилл Монро, победят те компании и инвесторы, которые смогут адаптироваться к фрагментированному рынку и вложиться в новые цепочки поставок в обход геополитических разломов. Традиционные экономические показатели могут отойти на второй план перед лицом «ресурсного национализма». Страны (особенно США и ЕС) стремятся создать дублирующие цепочки поставок, чтобы снизить зависимость от Китая, что создаёт дополнительную волатильность.

Медь дорожает, нефть дешевеет, но среди неопределённости и волатильности, характерных для современного геополитического ландшафта, есть одна константа — Китай. Ожидается, что неопределённая геополитическая обстановка поддержит высокие цены на сырьё в этом году — к такому выводу пришла команда Deutsche Bank Research в своём Прогнозе по рынку сырьевых товаров. Авторы отчёта отмечают, что «фрагментированная глобальная операционная среда» и «вероятность структурно более высокой геополитической волатильности» (проявляющаяся в таких факторах, как накопление запасов ресурсов и изменение внешней политики США) могут иметь более важные последствия для мирового рынка сырья в 2026 году, чем благоприятный «макроэкономический климат, в котором США и Германия снова ускоряются, Китай замедляется, а Индия продолжает свой структурный подъём».

Соперничество великих держав и ресурсный национализм диктуют необходимость создания резервных сетей поставок, в то время как геополитическая напряжённость также ограничивает риски падения цен на энергетических рынках, заявили аналитики.

Медь

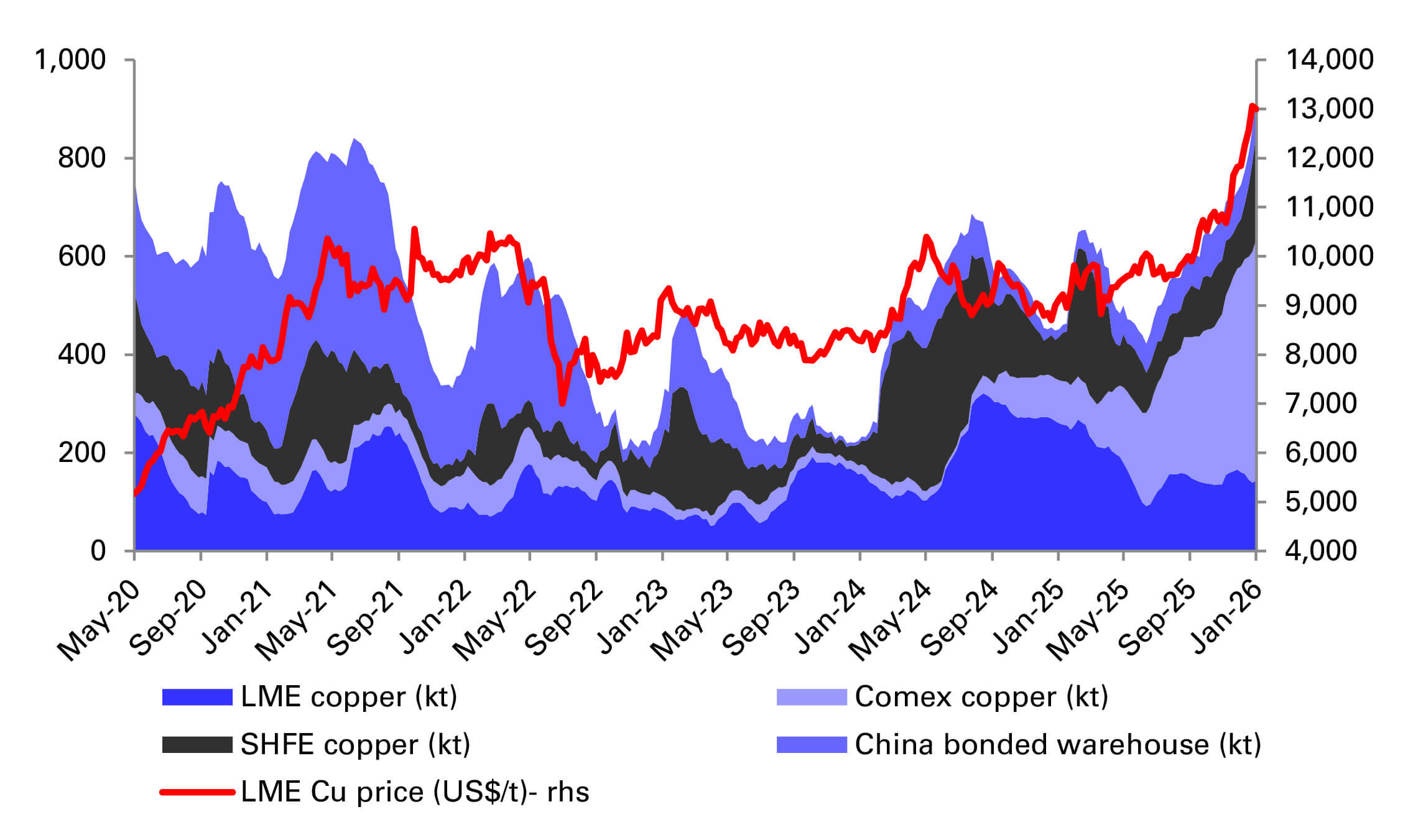

Цены на медь продемонстрировали уверенный старт в 2026 году. Это обусловлено такими факторами, как перебои в поставках (добыча на рудниках в 2025 году столкнулась с серьёзными трудностями), призрак введения пошлин в США, спрос на инфраструктуру и оборудование для поддержки ИИ, а также инвестиционные потоки. Угроза американских тарифов на рафинированную медь, как ожидается, приведёт к продолжению притока металла в США, однако спрос на медь в Китае резко замедлился с третьего квартала 2025 года: высокие цены стали сдерживающим фактором для краткосрочного внутреннего спроса.

Как один из ключевых металлов энергетического перехода и важнейший компонент цифровой революции, стратегическая ценность меди прочно укоренилась в мировой экономике. Благодаря своей значимости Deutsche Bank Research ожидает дальнейшую консолидацию сектора в предстоящем году. Прогнозируется, что средняя цена в 2026 году составит $12 125 за метрическую тонну (/т), достигнув пика в $13 000 за тонну во втором квартале.

Мировые запасы меди и цены на LME (Лондонской бирже металлов)

Источник: Deutsche Bank, Bloomberg Finance LP

Алюминий

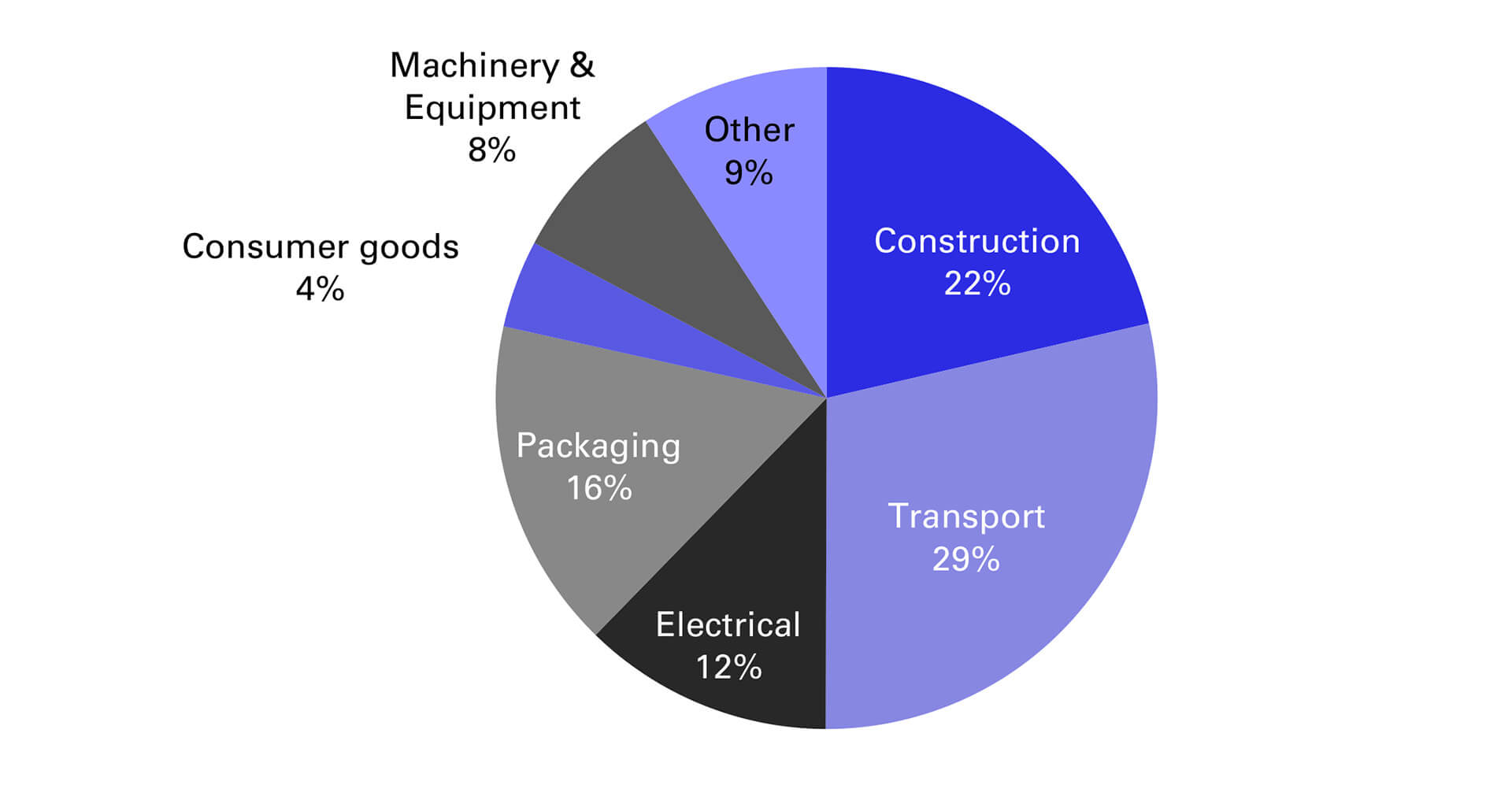

Отмечается, что мировой рынок алюминия переживает «значительную трансформацию» после того, как Китай ввёл многолетний лимит на ежегодный объём производства в размере 45 млн т, впервые установленный в 2017 году. Алюминий — это важный и универсальный металл, используемый в самых разных секторах: от строительства и транспорта до упаковки и электротехники.

Аналитики Deutsche Bank Research полагают, что текущие рыночные условия — включая восстановление спроса за пределами Китая и замедление роста первичного производства в КНР — способствуют росту цен. Прогноз средней цены на 2026 год составляет $2 925 за тонну с возможным максимумом в $3 100 во втором квартале. Волатильность цен в ближайшие месяцы может возникнуть в случае заключения перемирия между Россией и Украиной, а также если в игру вступят торговые переговоры между США и Китаем или США и их соседом, Канадой.

Мировой спрос на алюминий в 2024 году по сферам применения

Источник: DeutscheBank. WoodMackenzie

Железная руда

Поскольку железная руда в четвёртом квартале 2025 года превзошла «медвежьи» ожидания, аналитики Deutsche Bank Research ожидают, что цены останутся на стабильном уровне в первой половине 2026 года. Прогнозируется средняя цена в $106 за тонну в первом квартале и $102 за тонну в целом за 2026 год.

Что касается спроса и предложения, в отчёте отмечается «сбалансированный рынок с уклоном в сторону избытка во втором полугодии; складские запасы руды в портах росли на протяжении большей части 2025 года и сейчас находятся на самом высоком уровне с 2022 года». Состояние китайского рынка недвижимости напрямую влияет на спрос и цены на железную руду и сталь, и аналитики ожидают, что внутренний спрос на сталь продолжит сокращаться из-за затяжной слабости строительного сектора.

Потенциальное регулирование производства стали в Китае (управление избыточными мощностями, экспортные квоты и экологическое воздействие) остаётся актуальной темой. Однако аналитики указывают, что то же самое отмечалось и год назад, «но при этом китайский экспорт достиг рекордного уровня в 2025 году». Всё внимание будет приковано к мерам политики Китая в отношении стали и железной руды — особенно к тем, что поддерживают рост через дальнейшие инвестиции в инфраструктуру или недвижимость, учитывая, что строительство потребляет огромное количество железа и стали.

Оптимизация мощностей и повышение ценности стальной продукции стали ключевыми темами для сталелитейной промышленности Китая, — отметил Кок-Леонг Ли, руководитель отдела торгового финансирования и кредитования в Большом Китае, Deutsche Bank.

По словам Кок-Леонг Ли, устойчивость производственного сектора Китая сегодня, особенно в новых отраслях, таких как электромобили и возобновляемая энергия (в частности, ветровая и солнечная), обеспечила «определённый уровень поддержки и диверсификации спроса на стальную продукцию». Он заключает:

Тем не менее, всё ещё ожидается принятие дополнительных мер политики, учитывая значимость строительного сектора и инвестиций в инфраструктуру.

Сырая нефть

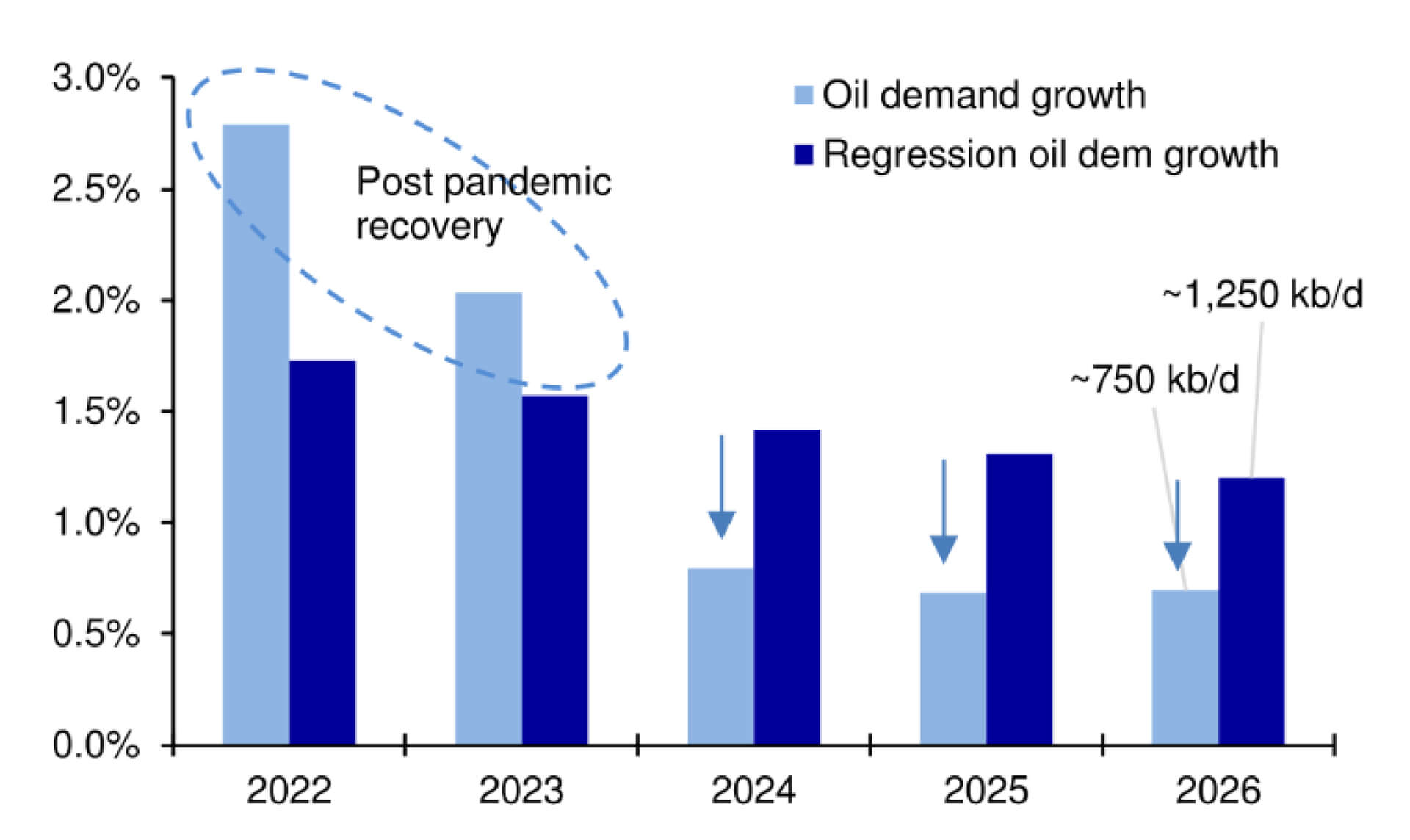

В 2025 году цены на сырую нефть упали более чем на 18% — это самое резкое падение с пандемийного 2020 года — на фоне растущих опасений по поводу избытка предложения. Давление на цены в сторону снижения, похоже, сохранится в течение следующих двух лет, так как мировое производство превышает мировой спрос. Аналитик Deutsche Bank Research Майкл Сюэ демонстрирует, что рост спроса на нефть останется сдержанным: он идёт медленнее, чем предсказывает статистическая модель (регрессия), основанная на росте мирового ВВП.

Рост спроса на нефть ниже линии регрессии ВВП

Источник: Всемирный банк, данные МЭА из Monthly Oil Data Service, Deutsche Bank

Управление энергетической информации США (EIA) в своём краткосрочном прогнозе от 13 января 2026 года предсказывает, что цена на нефть марки Brent составит в среднем $56 за баррель (/б) в 2026 году (падение на 19% в годовом исчислении) и $54 в 2027 году. Аналитики Deutsche Bank ожидают в среднем $61,5 за баррель в 2026 году и прогнозируют рост до $65 в 2027 году (что выше оценки EIA).

EIA ожидает, что мировое производство жидкого топлива увеличится на 1,4 млн баррелей в сутки (б/с) в 2026 году и на 0,5 млн б/с в 2027 году. Рост в этом году, скорее всего, будет обеспечен странами ОПЕК+, в то время как в 2027 году драйверами станут страны, не входящие в ОПЕК+ (преимущественно в Южной Америке).

Угрозы поставкам, выявленные командой Deutsche Bank Research, включают нестабильный геополитический контекст. В центре внимания, вероятно, окажется внешняя политика США: более низкие цены на нефть в четвёртом квартале 2025 года дают Штатам больше пространства для манёвра, если они пожелают предпринять какие-либо военные действия против Ирана.

Остаётся неясным, предпочтёт ли Китай возобновить наращивание своего стратегического запаса нефти в 2026 году. Если это произойдёт, накопление запасов, по мнению аналитиков Deutsche Bank, скорее всего, придётся на второй квартал года.

Влияние на финансирование природных ресурсов

Ян Роперс, глобальный руководитель отдела финансирования природных ресурсов Deutsche Bank, подтверждает, что поиск источников минералов и металлов становится всё более стратегической задачей в США и Европе в рамках снижения зависимости от Китая. Он отмечает рост аппетита к риску для удовлетворения потребностей оборонного сектора и мегатрендов энергетического перехода.

Макроэкономические изменения создают больше возможностей, чем поводов для беспокойства в сфере финансирования природных ресурсов, — подчеркнул Ян Роперс, глобальный руководитель отдела финансирования природных ресурсов, Deutsche Bank.

Макроэкономические изменения порождают больше возможностей, чем опасений. Воздействие пошлин, введённых в 2025 году, было ограниченным.

Наблюдается рост зависимости от структурированных долговых продуктов и увеличение потребности в капитале для создания новых цепочек поставок и обеспечения безопасности снабжения, — заключил Роперс.

UTC+00