ЧЕТЫРЕ ВСАДНИКА? ЭКОНОМИЧЕСКАЯ ТРЕВОГА, ВНУТРЕННЕЕ НЕДОВОЛЬСТВО, НЕУСТОЙЧИВЫЕ АЛЬЯНСЫ И ТОРГОВЫЕ ПРОБЛЕМЫ

В S&P Global назвали ключевые факторы, формирующие глобальный ландшафт

В 2025 году мир столкнётся с нарастающей неопределённостью и фрагментацией на всех уровнях — от глобальной геополитики и торговых отношений до внутренней политики и социальной стабильности. На фоне ослабления прежних основ глобальной экономики, рост национализма и протекционизма будет продолжать перестраивать мировые торговые потоки и цепочки поставок, создавая как вызовы, так и новые возможности. Успех правительств и организаций будет зависеть от их способности адаптироваться к этим динамичным изменениям, управлять политическими и социальными рисками и выстраивать более гибкие, прагматичные стратегии в условиях, где краткосрочные тактические потребности часто конфликтуют со стратегическими интересами.

Реакция сырьевых и финансовых рынков на израильско-иранский конфликт пока остаётся сдержанной, но эскалация может существенно повлиять на экономический прогноз, пишет аналитик S&P Global Market Intelligence S&P Global Market Intelligence Кен Уоттрет. Влияние на основные фондовые индексы и рынки суверенных облигаций было умеренным, как и рост активов-убежищ, таких как швейцарский франк и цены на золото. Все эти показатели будут очень чувствительны к признакам эскалации конфликта. Возможное закрытие Ормузского пролива может существенно изменить краткосрочный прогноз цен на энергоносители, инфляции, финансовых условий и роста.

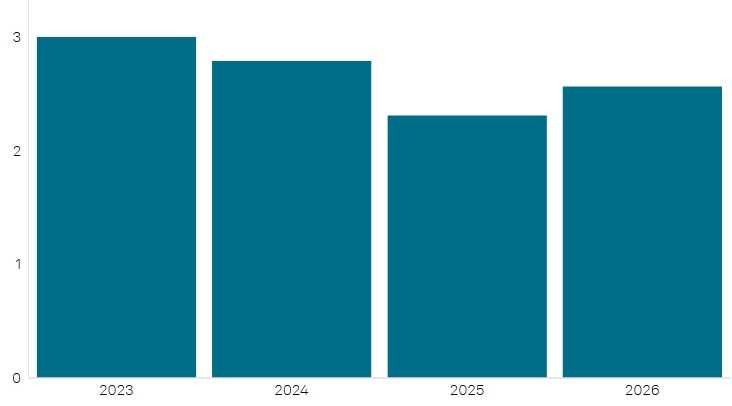

Ключевой вывод из сценария серьёзной эскалации конфликта, проанализированного с помощью нашей глобальной связанной модели, заключается в значительных потерях объёмов производства по сравнению с базовым уровнем на Ближнем Востоке, в Азиатско-Тихоокеанском регионе и Европе, учитывая важность поставок энергии от производителей Персидского залива. Даже без эскалации конфликта, сильные темпы роста в первом квартале, вероятно, ослабнут. Мы повысили наши прогнозы роста реального ВВП на 2025-2026 годы во многих странах и большинстве регионов в нашем июньском прогнозе, что согласуется с деэскалацией торговой напряжённости и несколько более благоприятными финансовыми условиями.

Изменение реального роста ВВП, %

Источник: S&P Global Market Intelligence

Тем не менее, прогнозы аналитиков на этот и следующий год в целом предполагают результаты ниже потенциала, с прогнозируемыми темпами роста ниже, чем они были до выборов в США в ноябре 2024 года. Опережающее повышение тарифов привело к более высоким, чем ожидалось, темпам роста в первом квартале во многих экономиках, хотя этот эффект уже начинает ослабевать. Индексы менеджеров по закупкам (PMI) S&P Global показывают ослабление динамики мирового роста за первые два месяца второго квартала. Хотя глобальный составной индекс производства немного вырос в мае, наряду с бизнес-ожиданиями на предстоящий год, оба показателя оставались довольно слабыми по историческим меркам. Вероятен спад в данных PMI за июнь, учитывая недавние события на Ближнем Востоке, а также приближается крайний срок в начале июля для 90-дневной паузы в американских «взаимных» тарифах.

Осторожность Федеральной резервной системы в отношении перспектив инфляции в США, вероятно, сохранится, несмотря на недавние благоприятные данные по инфляции потребительских цен (ИПЦ). Хотя майские данные по ИПЦ в США снова не показали никаких эффектов, связанных с тарифами, по крайней мере, отчасти это, вероятно, отражает задержки.

Предприятия всё ещё могут распродавать свои дотарифные запасы или соглашаться на временное сокращение прибыли. Примечательно, что данные по ценам производителей в США начали показывать некоторые эффекты, связанные с тарифами, в то время как данные PMI S&P Global для США также указывают на некоторое ценовое давление в производственной цепочке. Майские индексы цен на вводимые ресурсы и выпуск для сферы услуг США, например, показали самый резкий рост с июня 2023 года и августа 2022 года соответственно.

Напротив, недавние данные PMI для материкового Китая свидетельствуют о том, что дефляционные силы всё ещё присутствуют. Хотя наши прогнозы инфляции потребительских цен на 2025-2026 годы были снижены для многих стран в нашем июньском обновлении, это в основном отражало более низкие предположения о ценах на сырьевые товары, которые были включены до израильско-иранского конфликта.

Обесценивание эффективного индекса доллара США возобновилось до напряжённости на Ближнем Востоке. Восстановление различных мер взвешенного по торговле доллара после апрельского отката «взаимных» тарифов оказалось недолгим, при этом нарушение доселе положительной корреляции доллара и доходности казначейских облигаций США указывает на снижение иностранного аппетита к американским активам.

Мы ожидаем, что сочетание факторов — его всё ещё высокий уровень, более слабый рост в США, обеспокоенность по поводу развития политики, включая фискальные перспективы, — будет продолжать оказывать давление на доллар. Хотя ФРС сохраняет свою политику неизменной, обесценивание доллара способствовало смягчению денежно-кредитной политики за пределами США, и это, как ожидается, продолжится, обеспечивая некоторую компенсацию встречным ветрам, связанным с торговлей и конфликтами, при условии, что эскалации будут избегнуты.

Многие правительства по всему миру вступят в 2025 год, сталкиваясь с общими вызовами в поисках путей роста, одновременно преодолевая сложные экономические соперничества и смены правительств. Климатические явления, такие как наводнения и засухи, нарушили цепочки поставок, конфликты изменили направление торговли и усилили санкции, а внутренняя нестабильность привела к образованию неустойчивых коалиций. Однако эти общие нити, вместо того чтобы крепче связывать страны, создают новые разломы в геополитическом ландшафте, поскольку национальные интересы затмевают общие. Рост протекционизма и повсеместно распространяющаяся промышленная политика одновременно отвечают на экономические соперничества и усиливают их, особенно между США и материковым Китаем, влияя на динамику мировой торговли. Технологическая конкуренция также нарастает, поскольку страны стремятся к развитию ИИ и инновациям на поле боя.

В 2025 году глобальный ландшафт остаётся нестабильным: инфляция и фискальные ограничения после пандемии мешают экономическому росту и сдерживают возможности поддержки. Высокий госдолг препятствует финансированию климатических инициатив, особенно в развивающихся странах. Политическая неопределённость усугубляется последствиями выборов 2024 года: нестабильные коалиции и рост популизма затрудняют принятие решений, повышая риск внутренних конфликтов. Продолжающиеся конфликты в Украине и на Ближнем Востоке усиливают напряжённость, вынуждая страны искать прагматичные решения в рамках альянсов вроде БРИКС и G20. В докладе S&P Global «Игра за власть» перечисляются четыре темы, влияющие на глобальный ландшафт в 2025 году: экономическая тревога, внутреннее недовольство, неустойчивые альянсы и торговые проблемы. Аспекты определяются как критически важные для организаций, стремящихся к адаптивным стратегиям для управления рисками и выявления возможностей.

Экономическая тревога

Основы глобального роста пошатнулись — инфляция, высокие ставки и протекционизм сдерживают инвестиции. Хотя в 2025 году ожидается умеренный рост в ряде регионов, риски — от геополитики до слабой производительности — могут его сорвать. Фрагментация торговли, усиление национализма и конфликты (включая Украину и Ближний Восток) дестабилизируют рынки. Выборы в странах Азиатско-Тихоокеанского региона могут изменить баланс сил. Экономике всё труднее справляться без скоординированной политической воли.

Высокие дефициты и госдолг ограничивают возможности стран на фоне роста расходов, включая оборонные. Политическая нестабильность мешает реформам. По мере спада инвестпрограмм, таких как инфраструктурные законы в США, отдельные сектора (например, строительство) могут замедлиться. Центробанки пытаются снизить инфляцию, но возврат к низким ставкам до пандемии маловероятен. Снижение ставок уже началось, но инфляция в услугах и торговые барьеры могут затруднить дальнейшее смягчение. Различия между странами по инфляции и валютам сохраняются. Основной рост ожидается в Азии, Латинской Америке и отдельных развивающихся рынках (Индия, Вьетнам, Малайзия). Аргентина может восстановиться после рецессии. Стратегическая промышленная политика и диверсификация цепочек поставок становятся двигателями роста.

Старение населения, нехватка навыков и автоматизация создают вызовы. Работники ощущают давление из-за утраты рабочих мест в традиционных отраслях. Производство ближе к рынкам и автоматизация снижают спрос на дешёвый труд, ставя под угрозу страны с неразвитой инфраструктурой.

Изменение климата и ИИ — факторы неопределённости. Климат влияет на цепочки поставок, требуя инвестиций и адаптации. Энергопереход создаёт спрос на редкие ресурсы. ИИ увеличивает производительность, но несёт риски для рабочих мест и усиливает неравенство, особенно в странах с низкой цифровой готовностью.

Внутреннее недовольство

Глобальные последствия мегацикла выборов 2024 года будут в полной мере проявлены в течение 2025 года. Хотя результаты выборов создают возможности для формирования новых партнёрств, особенно когда правительства идеологически совпадают или имеют общие интересы, они также могут привести к нестабильности. Это означает переоценку стратегических партнёрств, особенно в регионах, испытывающих политические потрясения. В 2025 году альянсы будут меняться, влияя на торговые соглашения, оборонное сотрудничество и дипломатические связи.

Внутренняя нестабильность является растущей проблемой, на которую влияют различные факторы, такие как экономическое неравенство, технологические сбои и политическая поляризация. Эти вызовы создают условия, в которых традиционные общественные договоры — договорённости между правительствами и гражданами — кажутся устаревшими и всё чаще оспариваются. Этот сдвиг очевиден в пересмотре трудовых отношений, при этом вытеснение рабочих мест из-за автоматизации и глобализации ещё больше подпитывает недовольство. Работники традиционных отраслей особенно уязвимы, что приводит к призывам к инициативам по переподготовке и повышению квалификации, чтобы помочь им перейти на новые роли.

Коалиционные правительства, как во Франции, Индии, ЮАР и Японии, сталкиваются с трудностями в принятии решений из-за раздробленности и необходимости компромиссов. Это приводит к неясной политике и рискам паралича управления, подрывает доверие избирателей и инвесторов, повышает вероятность досрочных выборов. Развитие внешнеполитических стратегий также осложняется внутренними ультиматумами.

После политических потрясений 2024 года, выборы в 2025 году могут усилить влияние радикальных партий, особенно во Франции и Германии, ослабляя поддержку Украине и единство ЕС. В США и Канаде выборы повлияют на будущее торговое соглашение USMCA. На Филиппинах возможны геополитические сдвиги в Южно-Китайском море в зависимости от новых связей с США.

Экономическое давление и неудовлетворённость правительствами увеличивают риски протестов. По оценкам, в 2025 году в более чем 40% стран возможны массовые беспорядки. Примеры из Кении и Бангладеш показывают, как такие волнения могут перерасти в политический кризис. В развитых странах, включая США, растёт риск насилия, направленного против властей, особенно на фоне протестов против разработки полезных ископаемых.

Недовольство низкими зарплатами и ростом расходов ведёт к забастовкам, как это было в 2024 году в Австралии, Бразилии и Европе. Особое внимание — к автопрому, где рост конкуренции вызывает политическое давление. В портах Северной Америки сохраняется риск забастовок, что угрожает цепочкам поставок. Возвращение производств в США частично компенсирует потери от деиндустриализации, но многое зависит от уровня автоматизации.

Неустойчивые альянсы

Мир в 2025 году остаётся фрагментированным: страны стремятся к стратегическим преимуществам, формируя гибкие альянсы. На развитых рынках усиливается протекционизм, в то время как развивающиеся страны требуют более справедливого распределения власти. Меньшие государства полагаются на многосторонние институты для защиты интересов, включая климат и торговлю. Растёт стратегическая автономия стран, таких как Индия, Бразилия и Южная Корея. Сотрудничество по климату и технологиям сочетается с конкуренцией за экономическое и технологическое лидерство. БРИКС усиливает совместные инициативы, но внутренние разногласия ограничивают эффективность. Партнёрства формируются ситуативно, особенно в обороне и зелёной энергетике.

Развивающиеся рынки, включая участников БРИКС, ищут баланс между независимостью и международным влиянием, но не всегда достигают консенсуса. Страны предпочитают прагматичные альянсы, избегая жёстких обязательств. США и Китай демонстрируют осторожность во внешней политике, используя экономику и посредничество как инструменты влияния. Формат G20 остаётся важной площадкой для переговоров между старыми и новыми центрами силы.

Обострение конфликтов (Украина, Ближний Восток, Судан) и напряжённость между США и Китаем усиливают нестабильность. Горячие точки — Южно-Китайское море, Венесуэла-Гайана, Корейский полуостров — под прицелом. Угрозы кибератак, терроризма и ИИ требуют новых подходов к безопасности. Технологии, включая дроны, расширяют возможности, но несут и новые риски для критической инфраструктуры. Мировые державы уходят от глобализма к самодостаточности. США, Китай и ЕС внедряют меры поддержки местного производства и вводят торговые барьеры. Эти тенденции, усиленные внутренними политическими факторами, будут доминировать в 2025 году и усиливать глобальную экономическую и геополитическую конкуренцию.

Торговые проблемы

Торговля всё чаще регулируется правительствами через тарифы и экспортные ограничения, что нарушает традиционные модели и усиливает инфляцию. Ожидается рост тарифов, особенно между США, Китаем и ЕС, что приведёт к фрагментации торговой среды и увеличению затрат для потребителей и бизнеса.

Безопасность, климатические риски и тарифы заставляют компании пересматривать логистику. Геополитическое соперничество между США и Китаем способствует поиску новых торговых партнёров и диверсификации поставщиков. Активно развивается решоринг, сопровождаемый инвестициями в автоматизацию и технологии для повышения эффективности и снижения зависимости от рабочей силы. Торговля становится регионализованной. Протекционизм и санкции используются для защиты внутренних интересов и как инструмент давления. США и другие страны вводят ограничения, например, на товары, произведённые с нарушением прав человека. Это ведёт к росту затрат на соблюдение правил и отказу от рискованных внешних рынков в пользу локальных поставщиков.

Тарифы стимулируют перенос производств в страны с выгодными условиями. Возникают новые региональные центры с локализованными цепочками поставок. Это повышает устойчивость, но создаёт напряжённость из-за потери рабочих мест в дорогих юрисдикциях и усиления конкуренции за инвестиции среди развивающихся стран.

Выводы

Несмотря на некоторую устойчивость мировой экономики и повышение прогнозов роста ВВП в ряде стран, основные риски связаны с потенциальной эскалацией конфликта на Ближнем Востоке, что может значительно повлиять на цены на энергоносители, инфляцию и глобальный экономический рост. Внутренние факторы, такие как влияние тарифов на инфляцию в США и дефляционные тенденции в Китае, также формируют экономический ландшафт. Обесценивание доллара США, вероятно, продолжится, оказывая влияние на денежно-кредитную политику за пределами Штатов. В целом, мировая экономика находится в состоянии неопределённости, где геополитические риски и внутренние экономические факторы переплетаются, определяя будущие тенденции.

Взаимодействие геополитических напряжений, экономических сдвигов и развивающейся торговой динамики определит конфликтный глобальный ландшафт. Тенденции, наблюдаемые в 2024 году, такие как реконфигурация логистики и продолжающиеся последствия конфликтов в Украине и Газе, сохранятся, усложняя цепочки поставок и стабильность рынка. Неустойчивость правительств и рост нестабильных коалиций в различных регионах ещё больше будут способствовать непредсказуемой среде. Заинтересованные стороны должны ориентироваться в этих сложностях, используя стратегический и адаптивный подход, обеспечивая устойчивость в условиях вызовов всё более фрагментированного мира.

UTC+00