КИТАЙ ЗАНИМАЕТ ДВЕ ТРЕТИ МИРОВЫХ ПРОДАЖ НА РЫНКЕ ЭЛЕКТРОМОБИЛЕЙ

Глобальный переход на электрокары необратим

Изображение: frimufilms/Freepik

Китай является безоговорочным лидером на мировом рынке электромобилей, занимая 65% мировых продаж. Для сравнения, на долю Европы приходится 20%, а на США — всего 10%. В Китае каждый второй проданный новый автомобиль — электрический, в ЕС — каждый пятый, а в США — каждый десятый. Средняя цена ЭМ в Китае значительно ниже (~$35 100), чем в Европе (~$56 800) и США (~$59 100). Это привело к тому, что китайский рынок ориентирован на массовые и доступные модели, в то время как в ЕС и США доминирует премиум-сегмент, что замедляет массовое внедрение. Европа, обладая более чёткой и стабильной политической стратегией, выглядит более подготовленной. Она наращивает производственные мощности и ищет сбалансированный способ конкуренции с Китаем, пытаясь защитить свою промышленность, не жертвуя при этом климатическими целями и интересами потребителей. Эти и другие выводы представлены в анализе Bruegel-Rhodium Group мирового рынка электромобилей.

Чуть более чем за десять лет электромобили (ЭМ) превратились из нишевой технологии в основную отрасль. Внедрение электромобилей имеет решающее значение для достижения климатических целей и трансформирует автомобильную промышленность — краеугольный камень обрабатывающей промышленности, как в США, так и в Европе. В отличие от Китая, ЕС и США особенно уязвимы перед переходом на электромобили, поскольку целые сообщества построены на основе технологии двигателей внутреннего сгорания (ДВС).

Распространение электромобилей стимулируется политическими мерами, снижением затрат и изменением потребительских предпочтений. Чтобы удовлетворить растущий спрос в ЕС и США, компании вкладывают огромные средства во всю цепочку создания стоимости электромобилей. Новую конкуренцию создают быстрорастущие производственные мощности Китая, с которыми пытаются справиться как политики, так и компании.

На основе оценки внедрения электромобилей в основных регионах — в США электромобилем является один из десяти новых автомобилей, по сравнению с одним из пяти в ЕС и одним из двух в Китае — мы анализируем инвестиции в производство электромобилей в ЕС и США на уровне проектов. Это позволяет дать трансатлантическую оценку масштабов и темпов региональных инвестиций и их значения для производственных мощностей. Эти данные помогают оценить, насколько США и ЕС вкладываются в производство электромобилей и насколько каждая из сторон уязвима для китайской конкуренции.

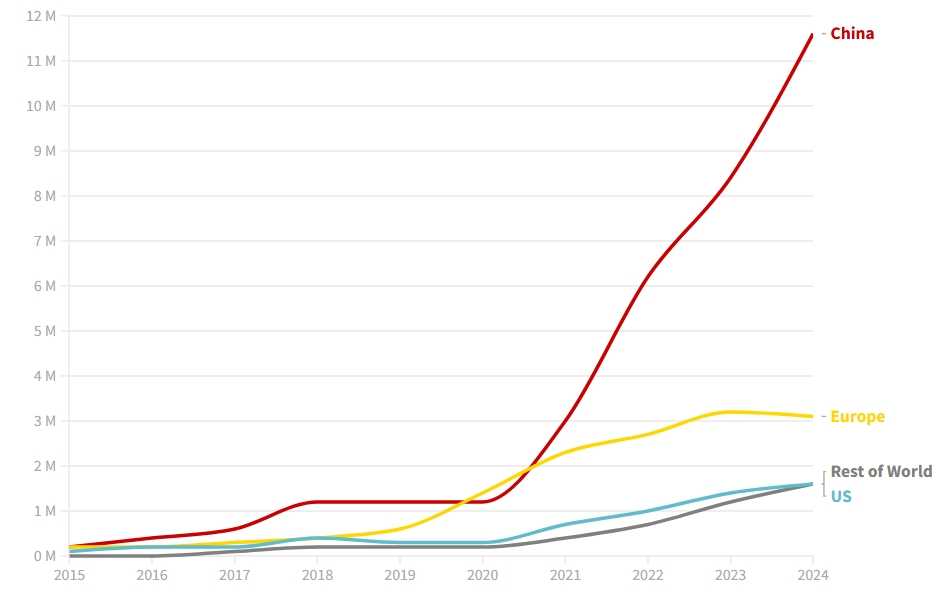

Продажи электромобилей

Мировой спрос на электромобили ускорился с 2020 года. В Китае продажи и инвестиции во внутреннюю цепочку поставок электромобилей резко выросли в конце 2010-х годов, чему способствовали стимулы для производителей и потребителей. Сейчас Китай доминирует на мировом рынке электромобилей с 65% мировых продаж в 2024 году, за ним следуют Европа с 20% и США с 10%.

Европейские продажи выросли в 2019 году после того, как ЕС принял законодательство о запрете продажи новых автомобилей с ДВС к 2035 году, введя годовые целевые показатели выбросов CO₂ для всего парка новых автомобилей. Под давлением автопроизводителей в мае 2025 года требования ЕС были изменены. Вместо того чтобы требовать от компаний выполнения годовых целевых показателей по выбросам CO₂ для новых автомобилей отдельно в 2025, 2026 и 2027 годах, новые правила позволяют оценивать соответствие на основе среднего показателя за эти три года. Хотя это несколько ослабляет амбиции и создаёт инвестиционную неопределённость, цель на 2035 год остаётся в силе. Норвегия и Великобритания имеют схожие планы по поэтапному отказу с нулевыми продажами новых автомобилей с ДВС с 2025 и 2030 годов соответственно.

В США федеральные стандарты по выхлопным газам и налоговые льготы на электромобили, в сочетании с мандатами на электромобили на уровне штатов, способствовали росту их популярности в конце 2010-х годов. Закон о снижении инфляции (IRA) 2022 года расширил потребительские налоговые льготы на электромобили.

Продажи электромобилей по регионам, 2015-2024 гг., млн

Источник: Bruegel и Rhodium на основе данных EV Volumes

Примечание. Китай (красная линия) является абсолютным лидером, демонстрируя взрывной рост, особенно после 2020 года. Европа (жёлтая линия) также показывает уверенный рост и занимает второе место. США (синяя линия) и остальной мир (серая линия) растут более медленными, но стабильными темпами.

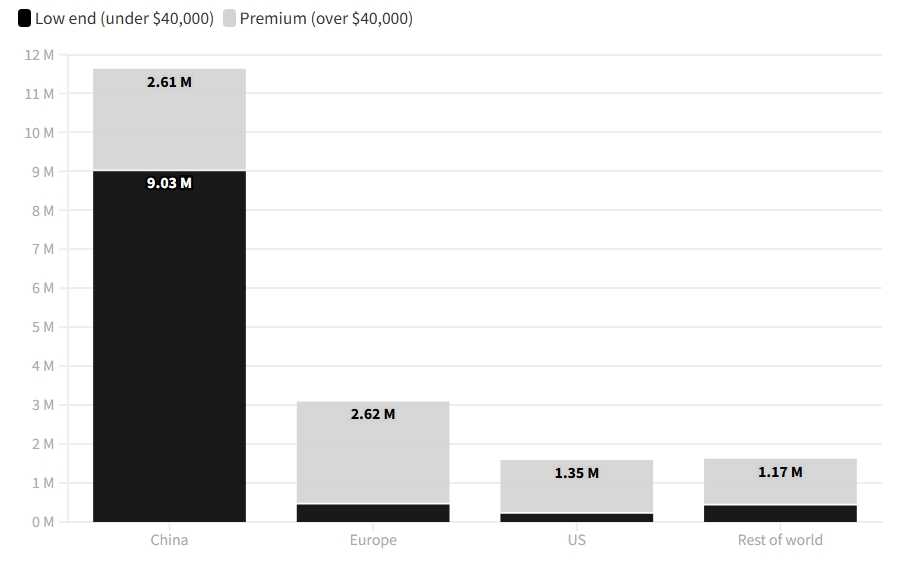

На китайском рынке доминируют автомобили «низкого ценового сегмента» стоимостью до $40 000, в то время как продажи в Европе и США более сконцентрированы в премиум-сегменте (Рисунок 2). Средняя цена китайского электромобиля составляет $35 100 по сравнению с $56 800 в Европе и $59 100 в США. Столкнувшись с ограниченным выбором доступных моделей электромобилей, многие европейские и американские потребители продолжали выбирать традиционные автомобили. Потребительские предпочтения, в сочетании с постепенным отказом от субсидий в странах ЕС и политической неопределённостью в США, привели к замедлению роста продаж в обоих регионах в 2024 году.

Продажи электромобилей по рыночным сегментам, 2024 г., млн

Источник: Bruegel и Rhodium на основе данных об объёмах продаж электромобилей.

Примечание. Нижний предел означает транспортные средства, проданные менее чем за $40 000, а верхний предел означает транспортные средства, проданные более чем за $40 000.

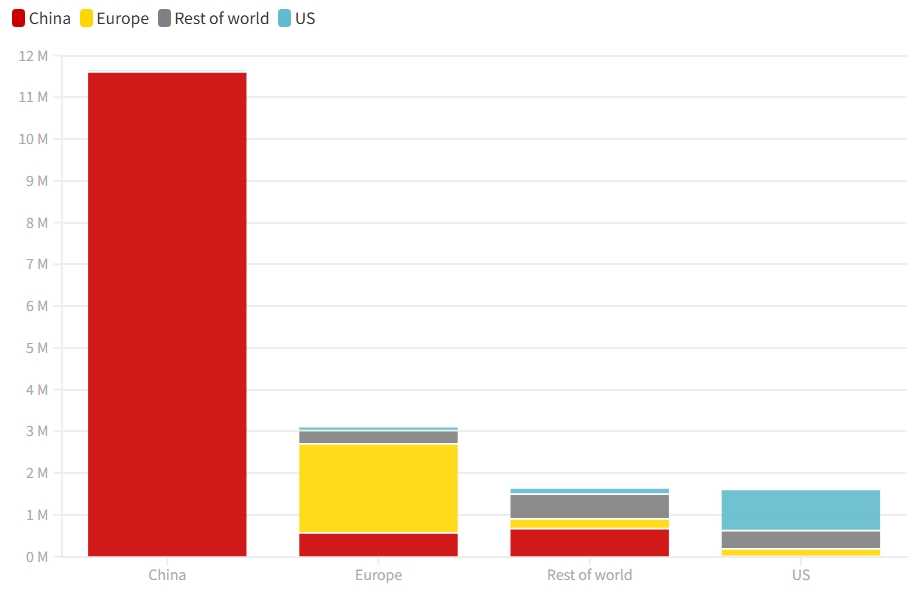

Две трети электромобилей, продаваемых в Европе и США, производятся на месте — под местным производством понимается конечная сборка автомобилей, а не более ранние этапы, такие как изготовление аккумуляторных ячеек. Электромобили китайского производства составляют одну пятую европейского рынка, при этом в США их продажи практически отсутствуют. Внутри страны Китай производит почти всё, что продает. В остальном мире, где продажи электромобилей быстро растут, на долю Китая приходится 40% продаж, а США и Европа занимают меньшие доли.

Продажи электромобилей по стране происхождения в 2024 г., млн

Источник: Bruegel и Rhodium на основе данных EV Volumes

Примечание. Китай почти полностью обеспечивает себя сам (столбец почти целиком состоит из красной секции). В Европе доминируют местные производители (жёлтая секция), но уже заметна значительная доля импорта из Китая (красная секция). В США рынок поделён между американскими и европейскими производителями, а китайский импорт практически отсутствует.

Инвестиции в производство электромобилей и производственные мощности

США и Европа являются мировыми лидерами в производстве ДВС. Вследствие этого автомобильные отрасли в США и Европе развили сильные политические группы, относительно защищённые от зарубежной конкуренции, что давало американским и европейским автопроизводителям более слабые стимулы для инвестиций в новые технологии электромобилей по сравнению с китайскими производителями.

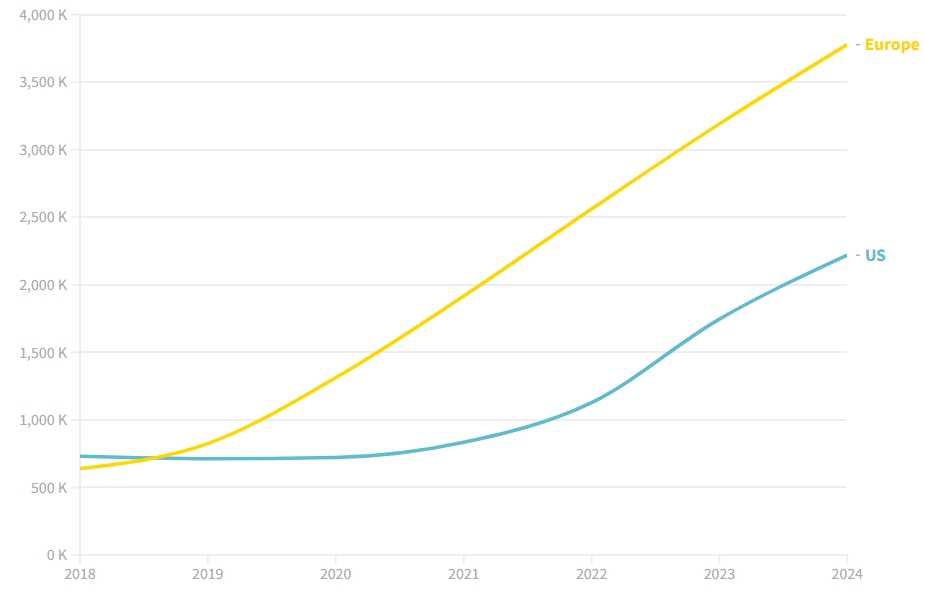

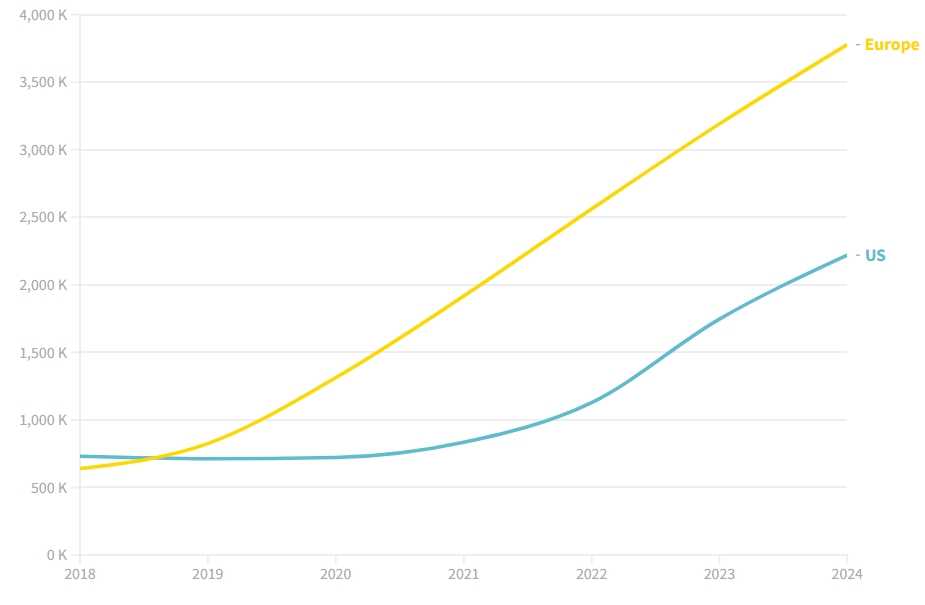

По мере роста мировых продаж электромобилей и усиления обеспокоенности по поводу лидерства Китая в этом секторе, и Европа, и США нарастили внутреннее производство. В Европе растущий спрос привёл к резкому увеличению производственных мощностей по выпуску электромобилей с момента принятия стандартов по CO₂ в 2019 году, часто при поддержке национальной государственной помощи. В США наблюдался рост производственных мощностей после принятия IRA, но эти мощности составляют около двух третей от европейских.

Мощности по производству электромобилей, Европа и США, тыс.

Источник: Bruegel European Clean Tech Tracker и Rhodium Group-MIT CEEPR Clean Investment Monitor

Примечание. Начиная примерно с 2019 года, Европа (жёлтая линия) начала активно наращивать производственные мощности, и её отрыв от США (синяя линия) постоянно увеличивается. К 2024 году Европа может производить значительно больше электромобилей, чем США.

Годовые инвестиции стабильно росли в обоих регионах, примерно на 10% ежеквартально с 2020 по 2025 год. Даже при таком впечатляющем росте, по сравнению с аккумуляторами, индустрия электромобилей в США не испытала такого скачкообразного изменения в инвестициях после принятия IRA (Jugé et al, 2025). Инвестиции в аккумуляторную отрасль резко возросли после IRA, и отрасль резко отдалилась от Европы. Множество факторов может способствовать более скромному влиянию IRA на электромобили по сравнению с аккумуляторами, включая тот факт, что налоговые льготы IRA распространяются на широкий спектр компонентов аккумуляторов (включая ячейки, модули, блоки, аноды и катоды), оставляя место для множества новых участников. В отличие от этого, электромобили являются более сложным продуктом, и поэтому новые предприятия, вероятно, сталкиваются с более высокими барьерами для входа и более строгими требованиями для соответствия критериям IRA по внутреннему производству.

Квартальные реальные инвестиции в производство электромобилей, млн долл. США

Источник: Bruegel European Clean Tech Tracker и Rhodium Group-MIT CEEPR Clean Investment Monitor

Примечание. Инвестиции в обоих регионах нестабильны, но показывают общую тенденцию к росту. Принятие в США Закона о снижении инфляции (IRA) в 2022 году подстегнуло инвестиции, но заметный рост наблюдается в обоих регионах. К началу 2025 года объёмы инвестиций в Европе и США почти сравнялись.

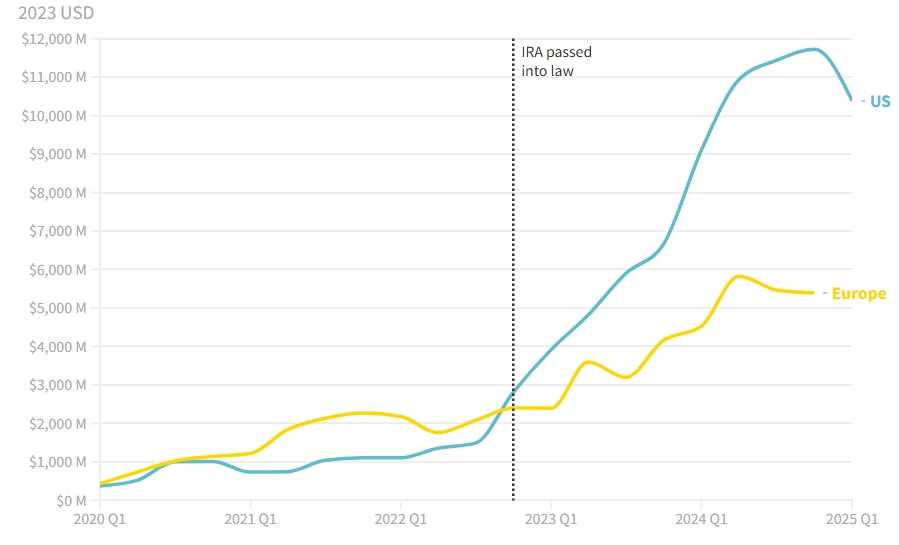

Квартальные реальные инвестиции в цепочку поставок для производства аккумуляторов, млн долл. США

Источник: Bruegel European Clean Tech Tracker и Rhodium Group-MIT CEEPR Clean Investment Monitor

Примечание. Этот график — один из самых важных. Он показывает инвестиции не в сборку машин, а именно в производство аккумуляторов и их компонентов. После принятия закона IRA (пунктирная линия) произошёл колоссальный скачок инвестиций в аккумуляторную отрасль в США (синяя линия). Америка начала вкладывать в разы больше денег в эту сферу, чем Европа (жёлтая линия). Это показывает стратегический фокус США на создании собственной, независимой от Китая, базы по производству батарей.

Имеются признаки замедления темпов роста инвестиций в электромобили на обоих рынках, хотя инвестиции остаются высокими по сравнению с более ранними периодами, и компании продолжают делать новые объявления. В США рост инвестиций в производство электромобилей замедлился в 4 квартале 2024 года, а затем упал на 5% в 1 квартале 2025 года. Кроме того, в 1 квартале 2025 года были отменены проекты по производству аккумуляторов на сумму более $6 млрд, включая Freyr Battery в Джорджии и Kore Power в Аризоне — это самый высокий зарегистрированный объём отмен. Ежеквартальные инвестиции в Европе также замедлились в 3 квартале 2024 года и незначительно сократились в 4 квартале 2024 года. В Европе компании ACC и SVOLT приостановили свои планы по строительству заводов по производству аккумуляторов в Германии. В обоих регионах этот спад отражает замедление продаж электромобилей. В США он усугубляется неопределённостью относительно будущего федеральной поддержки электромобилей и влияния тарифов.

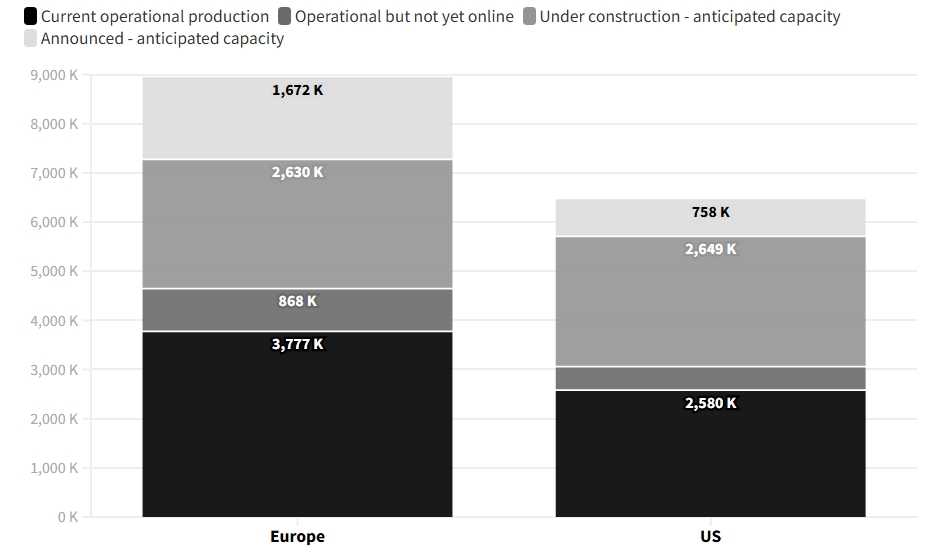

Эта неопределённость создаёт дополнительные риски для портфеля будущих проектов, включая действующие объекты, наращивающие производство («в эксплуатации, но ещё не на полной мощности»), а также строящиеся и анонсированные. В США ожидается ввод в эксплуатацию мощностей на 3,9 млн автомобилей, что добавится к текущей операционной мощности в 2,6 млн. В Европе в портфеле ещё больше новых проектов: строятся или анонсированы мощности на 5,2 млн автомобилей в дополнение к уже имеющимся 3,8 млн. Хотя перспективы для Европы кажутся более стабильными, темпы будущего роста спроса на электромобили остаются неопределёнными.

Мощность производства электромобилей по статусу проекта, Европа и США, тыс.

Источник: Bruegel European Clean Tech Tracker и Rhodium Group-MIT CEEPR Clean Investment Monitor

Примечание. Европа опережает США не только по текущим действующим мощностям (чёрная секция: 3,777 тыс. в Европе против 2,580 тыс. в США). Что ещё важнее, у Европы гораздо больше проектов находится на стадиях строительства и анонсирования (все серые секции). Суммарная будущая мощность Европы (столбец целиком) значительно превышает американскую.

Будущая конкурентоспособность сектора электромобилей

Тарифы президента Трампа, риск эскалации торговых войн и меняющаяся политическая обстановка повлияют на продажи и производство электромобилей как в США, так и в Европе. В США электромобили стали предметом острых политических споров, и будущее отрасли неопределённо. Даже до второго срока Трампа цены на электромобили в США были относительно высокими. Тарифы на строительные материалы сделают строительство производственных объектов более дорогим. Тарифы на китайские товары, введённые при президенте Байдене и усиленные при президенте Трампе, повышают стоимость производства электромобилей на существующих предприятиях, учитывая, что Китай поставляет большинство компонентов для аккумуляторов.

Бюджетный пакет, принятый Палатой представителей США 22 мая 2025 года и на момент написания статьи находящийся на рассмотрении в Сенате, фактически сведёт на нет налоговые льготы в сфере энергетики в рамках IRA, включая положения, связанные с электромобилями, которые сыграли решающую роль в стимулировании последней волны инвестиций. Потенциальная отмена IRA, наряду со многими другими атаками на федеральные и штатные регуляции и стимулы для экологически чистого транспорта, ещё больше подрывает перспективы внутреннего рынка США и угрожает снизить конкурентоспособность американских электромобилей за рубежом.

Перспективы ЕС более ясны, поскольку цель по нулевым выбросам для автомобилей к 2035 году обеспечивает определённость. Главный вопрос заключается в том, до какой степени следует защищать внутреннее производство, даже ценой ограничения более дешёвого импорта, который выгоден потребителям. Этот вопрос возник в ходе обсуждений о том, должен ли ЕС вводить тарифы на импорт электромобилей китайского производства. Импорт китайских электромобилей важен для увеличения доступности недорогих моделей для европейских потребителей. Но отвоёвывание доли рынка у европейского производства наносит ущерб внутренним рабочим местам и добавленной стоимости, и вызывает особую озабоченность, если считается недобросовестной конкуренцией из-за китайских государственных субсидий.

В ответ ЕС в 2023 году начал антисубсидиарное расследование и к октябрю 2024 года ввёл дополнительные тарифы сверх стандартной 10%-ной импортной пошлины. Эти тарифы направлены на борьбу с недобросовестной конкуренцией, при этом позволяя импорту китайских электромобилей продолжаться. В настоящее время ЕС и Китай ведут переговоры о будущем этих торговых мер. Один из обсуждаемых вариантов — введение механизма минимальной импортной цены, который установит пороговую цену для китайских электромобилей, продаваемых в Европе.

Хотя американская и европейская индустрии электромобилей в основном ориентированы на внутренние рынки, в 2024 году обе экспортировали чуть менее одной пятой своей продукции. Европейские производители диверсифицировали своих экспортных партнёров и развивали отношения с китайскими фирмами — стратегию, которой их американские коллеги в значительной степени избегали.

В целом, глобальный переход на электромобили представляет собой огромную промышленную возможность. Значительное лидерство Китая в масштабах производства, экономической эффективности и размере внутреннего рынка позиционирует его как доминирующего игрока. Американские и европейские фирмы, вероятно, потеряют те доли на экспортных рынках, которые они имели в эпоху ДВС, как на китайском рынке, так и в других странах. Степень, в которой китайским экспортёрам будет разрешён доступ на рынки США и Европы, останется важным политическим вопросом, требующим баланса между доступностью и промышленной конкурентоспособностью. Текущая политика США заключается в полном отказе китайским экспортёрам в доступе на внутренний рынок, в то время как картина в Европе более тонкая. Необходима продуманная политика для укрепления внутренних рынков, поощрения отечественного производства и реагирования на растущее доминирование Китая.

UTC+00