77% ПОРТФЕЛЯ МИКРОКРЕДИТОВ СОСРЕДОТОЧЕНО У 10 КОМПАНИЙ

Высокая концентрация рынка МФО потенциально грозит нездоровой конкуренцией

Изображение: 1820796/Pixabay

Рынок МФО достаточно концентрирован: 77% портфеля микрокредитов физических лиц сосредоточено у 10 крупнейших компаний. Это потенциально может привести к нездоровой конкуренции и необоснованному повышению ставок, следует из анализа небанковского финансирования домашних хозяйств в Казахстане. Экономическое исследование опубликовал Нацбанк.

Распределение портфеля микрозаймов среди 10 крупнейших МФО по состоянию на 01.10.2023г.

Источник: НБРК

Высокие темпы кредитования населения свидетельствуют о значимости микрокредитования как источника заёмных средств, пишут аналитики Нацбанка. При этом по результатам регрессионного анализа, значимое влияние на долю NPL90+ в портфеле оказывает увеличение реальных денежных доходов населения. Соответственно, решение проблемы закредитованности граждан и их способности своевременно обслуживать долги видится в улучшении общего благосостояния населения, росте качества их жизни и в целом зависит от устойчивого качественного долгосрочного роста экономики страны.

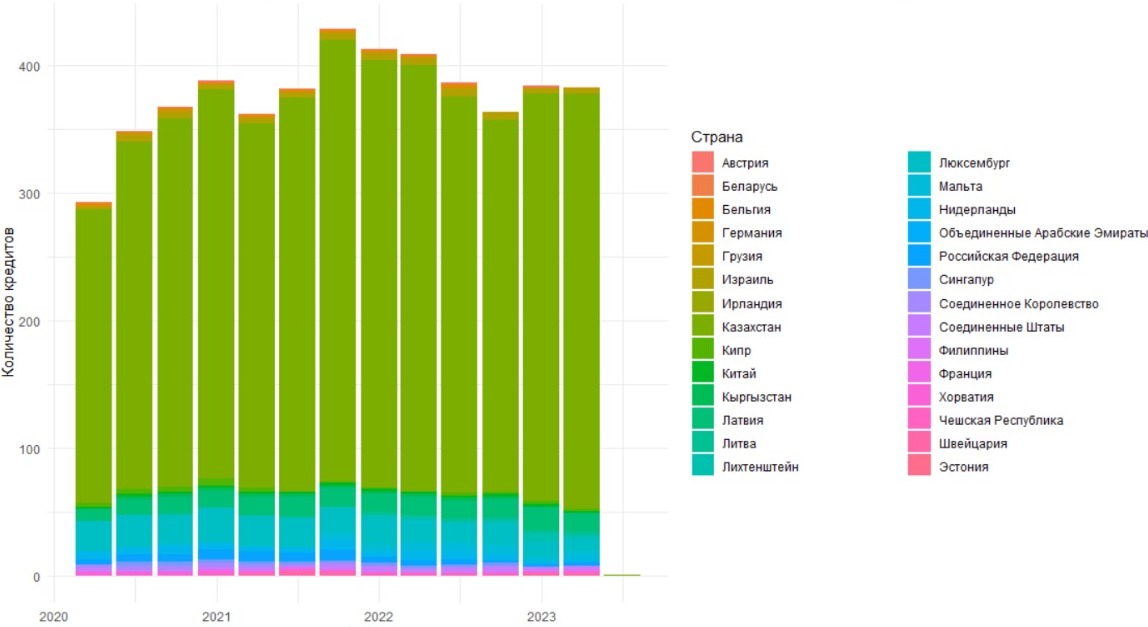

Источники заимствований микрофинансовых организаций являются важным аспектом их деятельности. Среди источников финансирования МФО имеются как внешние, так внутренние кредиторы. В структуре заимствований МФО распределение между долгосрочным и краткосрочным долгом по состоянию на 01.10.2023г. сложилось на уровне 79,9% и 20,1%, соответственно. Среди заимствований большую часть занимает внутренний долг МФО. Среди внешних заимствований по количеству займов первое место занимает Люксембург, следом идет Латвия и другие.

География заимствований МФО, количество договоров

Источник: НБРК

Популярность и высокая востребованность микрофинансирования в Казахстане обусловлена увеличением количества граждан, не имеющих в силу ряда причин доступа к банковскому кредитованию (наличие «плохой» кредитной истории, наличие непогашенной банковской задолженности, сокращение реальных доходов, отсутствие стабильного дохода, необходимость в небольших суммах «до зарплаты» и пр.).

Микрокредитование является альтернативой банковскому кредиту и позволяет быстро и просто получить денежные средства без серьезных проверок платежеспособности. Это преимущество в конечном итоге оборачивается серьезными рисками как для населения, закредитованность которого повышается, так и для самих МФО. Высокая стоимость микрокредитов, вероятное возникновение зависимости от микрокредитования (когда заемщик для погашения «старого» микрокредита берет «новый») провоцирует дальнейший рост задолженности и закредитованности населения, — пишет автор исследования Ален Акылбеков.

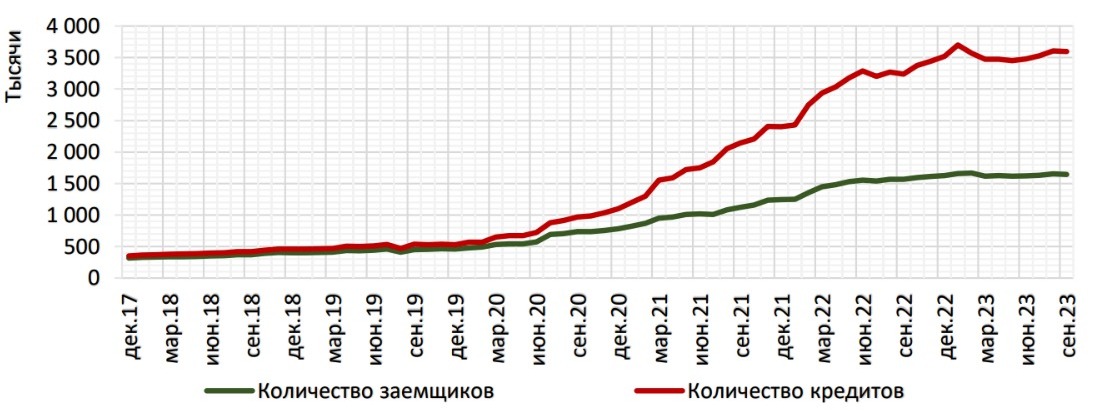

Так, на данный момент существует проблема с ростом количества займов на одного заёмщика. Количество клиентов МФО за 5,5 лет выросло с 0,3 млн до 1,6 млн, при этом количество займов по итогам первого полугодия 2023 года превысило количество заемщиков в 2,2 раза.

Основные показатели рынка МФО за 2018-2023гг.

Источник: НБРК

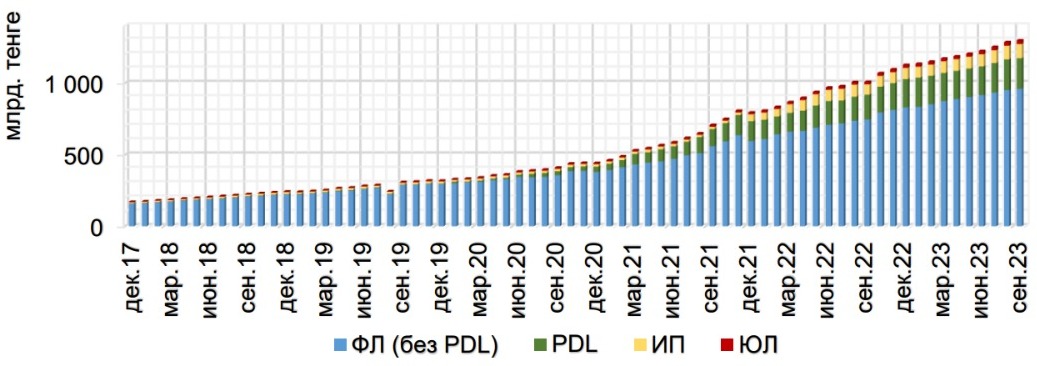

Объём портфеля МФО на 01.10.2023г. составил ₸1,3 трлн, из них портфель физических лиц (включая кредиты PDL) – ₸1,17 трлн. В портфеле МФО доля физических лиц составила 90% (доля кредитов PDL – 16,3%), ИП – 8%, юридических лиц – менее 2%.

Ссудный портфель МФО по типам заёмщиков

Источник: НБРК

Доля микрозаймов, предоставленных юридическим лицам, в общем портфеле микрокредитов составила на 01.10.2023г. около 2% (₸26 млрд), доля микрозаймов ИП – 7,5% (₸98 млрд). По итогам 3-х кварталов 2023 года наблюдается рост просроченной свыше 90 дней задолженности как по портфелю микрокредитов ЮЛ, так и по портфелю ИП. Объем NPL90+ 12 юридических лиц на 01.10.2023г. составил ₸2,2 млрд или 8,6% от микрозаймов, выданных ЮЛ. Доля NPL90+ юридических лиц выросла на 0,5 п.п. с начала года (8,1% на 01.01.2023г.). Остаток просроченной свыше 90 дней задолженности ИП на 01.10.2023г. достиг ₸6,1 млрд, что составляет 6,2% портфеля микрозаймов ИП (3,3% на 01.01.2023г.).

Вместе с тем, учитывая текущую долю портфеля микрокредитов юридических лиц и индивидуальных предпринимателей (в совокупности 9%), а также незначительность доли NPL90+ юридических лиц и индивидуальных предпринимателей (0,6%) в общем микрокредитном портфеле, микрозаймы юридических лиц и индивидуальных предпринимателей не являются источником существенных кредитных рисков для МФО.

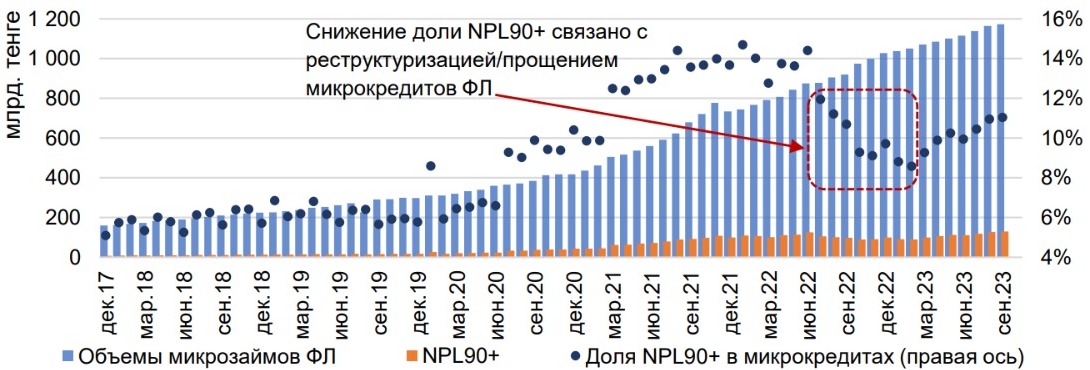

Основные риски приходятся на портфель микрокредитов физических лиц, по которому наблюдается активный рост объёмов кредитования, увеличение как количества заёмщиков, так и числа микрозаймов, приходящихся на одного заёмщика, а также рост числа просрочек по займам.

Совокупный объём задолженности физлиц по микрокредитам на 01.10.2023г. составила ₸1,17 трлн или 90,5% от общего портфеля микрокредитов. За период с января 2018 года по сентябрь 2023 года сумма задолженности физических лиц по микрозаймам выросла более чем в 7 раз. Объём неработающих микрозаймов (NPL90+) на 01.10.2023г. составил ₸129,5 млрд или 11%.

Это значение было бы выше, если бы МФО по согласованию с Агентством РК по регулированию и развитию финансового рынка в 2022 году не была проведена работа по реструктуризации проблемной задолженности, которая включала также прощение задолженности по отдельным заёмщикам.

Динамика просроченной свыше 90 дней задолженности и их доли в портфеле микрокредитов ФЛ

Источник: НБРК

По состоянию на 01.10.2023г. объем микрокредитов (без учёта кредитов PDL) составил ₸959,9 млрд. С начала 2018 года портфель микрокредитов физлиц увеличился в 6 раз. За этот период вырос средний размер микрозайма, количество микрозаймов, приходящихся на одного заёмщика и, как следствие, долговая нагрузка.

Средний размер микрозайма на 01.10.2023г. составил порядка ₸1,2 млн, увеличившись в 2,3 раза с ₸510 тыс. на начало 2018 года. В среднем на одного заёмщика по итогам 3 квартала приходилось около 1,7 микрокредита. Количество заёмщиков в данном сегменте на 01.10.2023г. составило 460 тыс. человек.

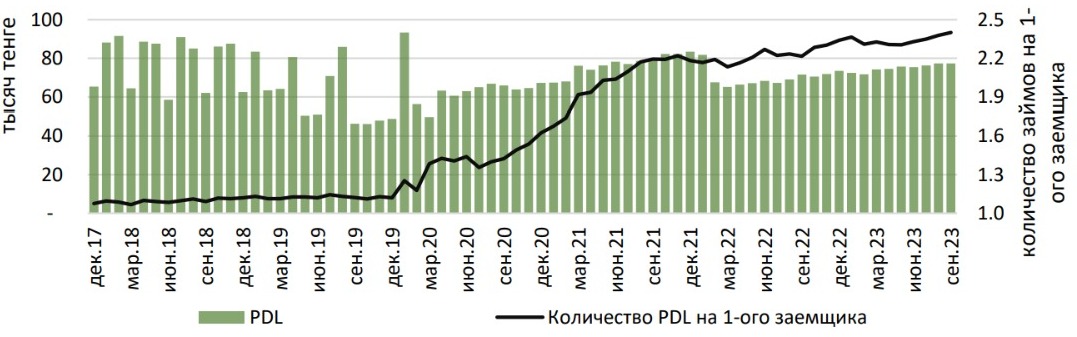

Увеличение долговой нагрузки ухудшает платёжную дисциплину заёмщиков, что отражается в росте просроченной задолженности. Объём NPL90+ микрокредитов (без учёта кредитов PDL) на 01.10.2023г. вырос до ₸81 млрд (на 01.01.2023г. объём NPL90+ составлял ₸62,6 млрд). Несмотря на то, что кредиты PDL небольшие по размеру, долговая нагрузка для заёмщиков является существенной, особенно если принимать во внимание, что спросом такие займы в основном пользуются среди лиц с невысокими или нестабильными доходами.

Динамика количества кредитов PDL на одного заёмщика

Источник: НБРК

Растёт количество заёмщиков, имеющих более чем 1 микрокредит. По итогам 3 квартала 2023 года 89% портфеля микрокредитов приходится на обязательства заёмщиков, имеющих 2 и более микрозаймов. На фоне сохранения динамики роста количества действующих микрозаймов на одного заёмщика, увеличения суммы микрозайма и низких реальных доходов населения высока вероятность дальнейшего роста просроченной задолженности, в том числе повторного выхода на просрочку реструктурированных микрозаймов. Финансовая нестабильность заёмщиков приведёт к дальнейшему увеличению их зависимости от микрокредитов, считают аналитики Нацбанка.

UTC+00